镁价上涨促产品量价齐升 云海金属一季度净利预计同比最高增长390.52%

2022-02-15 22:37:01 来源: 证券日报网 曹卫新 朱琳煜

本报记者 曹卫新 实习记者 朱琳煜

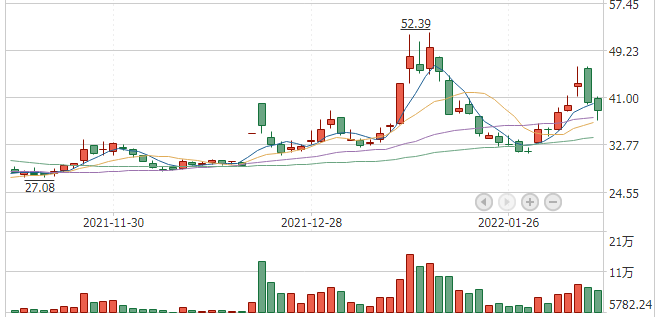

2月14日,云海金属发布沪深两市首份2022年一季度业绩预告。公司方面预计今年1月份至3月份,归属于上市公司股东的净利润为2.7亿元至3.7亿元,同比增长257.94%至390.52%。

公司董事会秘书吴剑飞在接受《证券日报》记者采访时表示:“去年四季度和今年一季度,整个市场的镁供应不足,镁价处于相对高位,并且第四季度硅铁包括能源的价格有所下降,公司成本处于相对降低的状态。受到原材料涨价的影响,公司主营产品销售价格上涨,毛利率增加,销量上涨,促进了业绩增长。”

镁价高位运行促业绩持续增长

云海金属主营业务为镁、铝合金材料及深加工产品业务,作为镁行业龙头企业,公司拥有“白云石开采—原镁冶炼—镁合金铸造—镁合金加工—镁合金回收”的完整产业链,其中镁合金主要应用于汽车轻量化,全球市场占有率在35%以上。

据华宝证券研报显示,2021年三季度开始镁价大幅上行,2021年第三季度镁、铝价格同比增长98.03%、43.21%,环比增长187.59%、4.84%。镁价高位运行下,产业链公司业绩上涨。

同日,公司发布的2021年业绩快报显示,公司2021年业绩也实现了高增长。去年全年营收81.31亿元,归属于上市公司股东的净利润5.03亿元,同比增长分别为36.76%、106.53%。

记者了解到,公司铝合金产品近两年进行转型升级,发展新能源汽车铝质车身结构件用挤压型材产品,向特斯拉、宁德时代等客户的深加工产品销售量显著提升,从而逐步提高产品的利润率。近期,公司公告拟在安徽巢湖投建年产15万吨轻量化铝挤压型材及配套项目,主要生产新能源汽车铝质车身结构件用挤压型材产品,项目达产后预计实现年净利润为2.1亿元。

谈及镁市场的价格走势及其影响,上海有色网镁行业分析师刘浩在接受《证券日报》记者采访时表示,“通过我们日常和下游企业的沟通了解,2021年镁价的快速上涨,无论是在生产方面还是经营方面,都对下游企业造成了较大的影响。以镁合金压铸行业举例,目前正是镁合金推广应用的关键时期,价格的不稳定对于推广应用极为不利。“

“对于2022年镁价是否将延续去年的上涨势头,由于目前镁锭主产区的环保整改政策仍未发布,镁价不确定性风险较大,加之我国镁锭产能高度集中,地方性政策的影响较大,针对主产区镁厂整改或将直接影响到全国的镁锭供应量。同时从目前我们得到的消息来看,个别以前停产的镁厂有传出复产的消息,相信随着供应量的增加,镁锭有望回归到正常的利润水平。”刘浩告诉记者。

加码布局全镁产业链

依据华宝证券分析,全球原镁需求量提升主要来自镁合金产量上升,镁合金行业内下游需求驱动主要来自汽车行业对镁合金材料的需求上涨,全球加大新能源汽车的投资,以特斯拉、蔚来为代表的新能源汽车加大使用铝、镁轻质合金部件减重以提升其续航里程已成为趋势。

采访中记者了解到,云海金属与第二大股东宝钢金属战略布局协同,不仅在客户资源上实现共享,共同开发镁、铝合金新的应用和新的客户,同时在技术研发上深度合作,尤其在合金和深加工技术的研发方面有互补性。2020年11月,双方与安徽省池州市青阳县人民政府共同投建年产30万吨高性能镁基轻合金及深加工项目,达产后将进一步加强产品供给能力。

采访中,吴剑飞向记者介绍道,“项目主要是包含30万原镁、30万合金以及15万吨镁深加工产品,是从矿石到深加工产品的完整产业链项目,投产后公司在原镁、镁合金和镁深加工产品方面的市场占有率都会有显著提高。去年底举行了开工仪式,目前正在施工建设。”

除此以外,公司山东云信项目、重庆博奥扩产项目、南京东屏项目、巢湖云海精密的压铸项目等也在2021年下半年陆续建成投产。随着新项目投产,公司产能在2021年底显著增加。

谈及公司发展规划,吴剑飞表示:“未来公司还是以汽车轻量化为发展宗旨,镁铝原材料端到深加工端全产业链同步发展,拓展下游应用技术发展。”

(编辑 崔漫 上官梦露)

热门资讯

-

镁价上涨促产品量价齐升 云海金属一季度净利预计同比最高增长390.52%

-

实探海花岛:未看到拆除迹象,房价几近腰斩

-

多次提高报价后,皇冠集团接受黑石集团89亿澳元收购协议

-

远洋资本发起设立 6 亿美元地产特殊机会基金

-

中国电信将于2月21日解禁9.86亿股

-

淮北矿业将于2月21日解禁15.22亿股

-

福能东方将于2月18日解禁1311.48万股

-

洛阳玻璃将于2月18日解禁8390.48万股

-

业绩快报:捷顺科技全年净利1.69亿 同比增长5.57%

-

昇辉科技控股子公司氢燃料电池发动机适配车型进入工信部推荐目录

-

伟思医疗:股东拟减持不超过3.96%的股份

-

金地集团:预计2021年净利润同比降8.99%

-

荣盛发展:庄青峰辞任董事、副总裁等职

-

广州保障性租赁住房认定:租金要低于同地段同品质市场价

-

价格腰斩!车厘子价格为何大起大落?业内人士说......

-

捷成股份拿下腾讯18亿影视版权订单,深交所要求说明独家性

-

我国科学家基于冷却工程实现高质量环保ZnSeTe基量子点

-

二手新能源车成“烫手山芋”,买卖难困局怎么破?

-

宁德时代董事长曾毓群回应热点问题,20个问答实录来了!

-

业绩快报:中建环能全年净利1.8亿 同比增长6.13%

-

太龙股份将于2月18日解禁2122.28万股

-

业绩快报:美瑞新材全年净利1.19亿 同比增长16.22%

-

旅游酒店板块全线下挫 华天酒店逆势上涨3%

-

先锋电子:发布股东减持计划

-

开元名都大酒店、榕港万怡酒店招人→

-

@用人单位、求职者,这场网络招聘会已启动!速来报名

-

蔚来汽车回应旗下公司注销:未曾实际经营,对业务没有影响

-

方便两地市民通勤!2月15日晚高峰轨交11号线兆丰路站将增加区间公交

-

封面有数丨元宵节组合装汤圆受热捧,四川人爱买无糖、糖醇等健康汤圆

-

银保监会:地方金融监管部门可对融资租赁公司开展差异化监管

-

投保重疾险半年后因“未如实告知”被拒保,法院判合同有效

-

业绩快报:金地集团全年净利94.63亿 同比下降8.99%

-

业绩快报:交建股份全年净利1.5亿 同比增长17.92%

-

业绩快报:中原传媒全年净利9.63亿 同比增长3.81%

-

业绩快报:上机数控全年净利16.37亿 同比增长208.01%

-

业绩快报:漫步者全年净利3.15亿 同比增长14.18%

-

业绩快报:漫步者全年净利3.15亿 同比增长14.18%

-

三部委联合提醒告诫部分铁矿石贸易企业:不得恶意炒作、囤积居奇、哄抬价格

-

三部门召开“提醒告诫专题会议”,铁矿石跌停

-

2022年底前实现不动产登记涉税业务全流程信息实时共享

-

蔚来:今年供应链仍影响交付量,4月推ES7对标宝马X5L

-

秦洪看盘|资金回流新兴产业,赛道股卷土重来

-

人类首次商业太空行走!SpaceX联合亿万富翁推北极星计划

-

资源量超百万吨!中科院科学家在喜马拉雅发现超大型锂矿

-

合盛硅业子公司对外投资 拟175亿元投建多晶硅项目

-

天邦股份1月销售商品猪38.13万头 销售收入环比下降7.1%

-

龙佰集团锂离子电池材料产业化项目一期建成 打造新利润增长点?

-

世茂能源发布2021年度业绩快报 实现营业总收入3.95亿元

-

重庆银行发布稳股措施公告 12人拟自有资金增持股份

-

中颖电子发布生产经营影响 产品或因供应商延期复工短期迟滞

-

雪松控股被曝陷理财兑付危机 旗下两子公司单日跌超5%

-

奥特佳发布股票停牌公告 与长安汽车签股份转让意向协议

-

茅台生肖酒的量价曲线背后

-

QCY T17S获得全球科技媒体推荐奖,想听好声音,就选T17S

-

茅台董事长:把“美”作为营销核心理念,以美的产品喝出愉悦来

-

商务部:今年1月全国实际使用外资同比增长11.6%

-

三部门提醒告诫部分铁矿石贸易企业:不得编造虚假价格信息

-

巴菲特再现神操作:抢在微软前入股暴雪,增持雪佛龙减持医药

-

部分成交价打7折!2021年深圳二手房成交量创15年新低

-

宁组合和CRO助大盘反弹:创指涨逾3%,银行和煤炭股下挫

-

买全球、卖全球 连云港东海“点石成金”铺就“晶”彩富民路

-

中消协发布春节消费维权报告:新能源车高速充电难、电影票价再创新高成槽点

-

晶合集成科创板IPO恢复审核 主营12英寸晶圆代工业务

-

积极开拓国际市场 亚辉龙拿下日本超3亿元大单

-

北京鸣医智造丁阳:大数据悄然到来,企业只有抓住时机才能快速发展

-

泰格医药再抛回购方案 拟自筹资金回购部分公司A股股份

-

睿创微纳拟发行可转债加码红外主业 募集资金总额不超16.4亿元

-

深度布局换电业务 协鑫能科拟年内投运超450座换电站

-

云海金属主营产品销售价格上涨 三机构抢筹买入1.36亿元

-

南粤银行增资扩股方案获批 115亿易主粤财控股落地

-

华通热力抛新一轮定增引北京国资 净利三年降45%拟卖壳

-

新雷能筹划大手笔再融资 近四年55份相关公告涉股东减持

-

伊利收购奶酪品牌百吉福 或改变国内奶酪市场竞争格局

-

科创板公司澜起科技2021年经营承压 应收账款激增2.4倍

-

威马汽车深陷“锁电门”事件 续航里程大缩水影响用车体验

-

前五大客户占比达95.7% 耐看娱乐港交所递交招股说明书

-

田坤道生态五谷系列之玉米,粗粮界的大佬

-

出售股权资产 光线传媒2021年总票房降约六成

-

创维电器创业板首发上市申请获受理 毛利率低于同行

-

君亭酒店拟收购标的资产溢价逾20倍 目标公司业绩均亏损

-

看灯谜猜车型,这三款十万级SUV:捷途X70PLUS、长安CS75PLUS、哈弗H6,你选谁?

-

烽火电子:发布股东增持计划

-

奥园金地格林云尚随第一批入市 均价35471元/平

-

盛松成等:为什么基建投资能成为稳增长的重要抓手?

-

拼多多的“花花世界”:“农地云拼”助花农增收,让购花更实惠

-

创“四好”学习型商会之读书会第四期:在《平凡的世界》里过元宵!

-

重磅!舞泡抖音电商基地即将开业

-

迪拜2021年接待过夜旅客728万人次,较疫情前增长三成

-

云南临沧镇康县军赛乡:沪滇协作项目成村集体经济增收的“甜蜜蜂巢”

-

黄浦区与云南普洱市深化劳务协作 实现转移就业“开门红”

-

新疆泽普县馕产业新年迎来新发展

-

身边小商铺 连着千万家

-

马尾区市监局宣扬市场安全 号召大家自觉使用公勺公筷

-

部分披露实验结果 九安医疗董事长、董秘被采取监管谈话措施

-

进一步提升铝合金车轮产能 立中集团投资6亿元建设轮毂生产基地

-

坚持党建引领 为新就业群体提供暖心服务(深度关注)

-

外媒调查:超六成人预计英国3月再加息

-

新城控股1月合约销售额78.62亿元 同比降超...

-

宁德时代荣誉董事长张毓捷因病逝世,享年79岁

-

2月央行开展3000亿“麻辣粉”,超额续做、利率保持不变