天齐锂业2021年业绩超预期 未来锂盐供应能力将进一步提升

2022-01-27 18:19:00 来源: 证券日报网 舒娅疆

本报记者 舒娅疆

1月27日,A股锂电龙头天齐锂业披露2021年业绩预告,公司预计2021年实现归母净利润18亿元至24亿元,同比扭亏为盈。

财务数据显示,天齐锂业2021年前三季度归母净利润约为5.3亿元,对照全年业绩预告,预计公司2021年第四季度或实现大幅增长。

2021年锂产品销售“量价齐升”

经历了此前的业绩低迷以后,天齐锂业2021年大幅业绩预喜,主要得益于行业、公司多方面利好因素的影响。

公告显示,天齐锂业2021年业绩变动的主要体现在四方面:受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖等多个积极因素的影响,公司主要锂产品的销售“量价齐升”,2021年营业收入同比大幅上升;子公司顺利引入战略投资者IGO(澳大利亚上市公司),确认了与银团并购贷款展期相关的债务重组收益6.73亿元以及相应期间内的未确认融资费用摊销6.09亿元;对联营公司SQM的投资收益有较大幅度增长;2021年度SQM的B类股领式期权融资业务产生的公允价值变动收益与套期保值业务产生的投资收益约4500万元(税后净额),同比实现上升。

深度科技研究院院长张孝荣向《证券日报》记者分析表示,当前动力电池市场广阔,产业正处于快速成长阶段,市场上涌现出一批具备先进技术能力的企业,能够参与国际布局,天齐锂业抓住了这一历史性机遇,积极参与国际产业竞争,业绩扭亏为盈,展现出了较为强劲的发展势头。

《证券日报》记者注意到,国金证券、信达证券在1月27日相继发布研报,对公司给予“买入”评级。国金证券认为,天齐锂业2021年第四季度业绩“大超预期”,该季度的归母净利润约12.7亿元至18.7亿元,环比增加186%至321%。公司前三季度的扣非归母净利润亏损1.22亿元,主要原因系债务重组和SQM领式期权亏损,第四季度扣非归母净利润19.22亿元至25.22亿元,侧面印证公司成本低、业绩弹性大。

信达证券认为,天齐锂业的锂资源100%自给保证成本相对刚性,锂价上涨业绩弹性大,2021年第四季度锂价大幅上涨80%,使得公司该季度业绩“超预期”。另一方面,天齐锂业资源保障能力处于行业领先地位,现拥有锂盐年产能4.48万吨,澳洲奎纳纳一期氢氧化锂产能2.4万吨预计2022年3月份完全投产。未来随着奎纳纳二期2.4万吨氢氧化锂产能以及四川遂宁安居2万吨碳酸锂项目的逐步投产,公司锂盐供应能力将进一步提升。

分析称2022年锂业公司业绩有望大幅增长

A股锂电板块另一龙头赣锋锂业也在近日发布了2021年业绩预增公告。随着行业公司的业绩整体向上,锂行业在2022年的发展趋势也受到较多市场人士看好。

信达证券认为,2022年锂资源供需紧平衡,锂价有望维持高位。“随着新能源汽车及储能行业的快速发展,锂需求强劲增长,锂资源的战略地位不断强化。根据我们的锂供需测算,预计2022年锂资源供应增量约17.7万吨,若假设全球新能源车产量增速为50%,则全年供需维持紧平衡状态,预计2022年锂价中枢将会维持在现价以上,锂业公司业绩有望大幅增长,锂资源企业价值有望再重估。”

东兴证券表示,2022年,尽管澳矿及盐湖供应有所放量,但新能源汽车市场需求有望延续强势的结构性扩张,中游材料及电池环节扩产带来的原料备库需求将持续拉动锂资源用量。价格方面,2022年电池级碳酸锂均价或在25至35万元/吨,锂精矿均价或在2500至3500美元/吨;源于精矿紧缺程度更甚,市场或呈现结构性的资源溢价。

此外,精矿现货拍卖模式冲击现行长单定价机制,锂产业链一体化趋势渐显,而考虑到地缘政治、产业升级等因素,中国提升锂资源自给率被认为应提到更为重要的战略地位;对国内锂行业而言,资源禀赋好、保障率高、业绩释放确定性强的企业将获得更高的估值溢价。“2022年,锂电池产业应该着眼全球竞争,一手加速布局锂矿业,一手加速新兴技术研发,国内企业应该加强合作,构建有序竞争,减少不必要的同行内耗。”张孝荣表示道。

从企业来看,债务、期权等因素后续对天齐锂业的业绩影响有望逐步减弱,未来业绩高增的趋势被认为有所加强。中国通信工业协会智能网联专业委员会副秘书长林示向《证券日报》记者表示,在中国乃至全球新能源汽车快速增长、部分原材料相对紧缺的背景下,天齐锂业拥有国内和国外的优质锂矿资源,此波红利给公司带来了高收益。“展望未来,相关企业比拼的是快速投产的能力、抢占市场的能力;同时,现有的电动汽车电池技术没有得到颠覆性改变的情况下,我认为锂离子电池在电化学储能中的占比依然具有优势,天齐锂业确实站在了风口之上。从上述两方面趋势来看,我认为公司在2022年的发展趋势依然向好。”

(编辑 孙倩)

热门资讯

-

天齐锂业2021年业绩超预期 未来锂盐供应能力将进一步提升

-

中欧基金聚焦主动投资与长期业绩

-

世贸组织裁定:中方每年可对美实施6.45亿美元贸易报复

-

广东房协建议房企:提高政治站位落实调控政策,积极销售回款

-

海关总署:将开放输韩国、马来西亚原产地证书自助打印

-

小红书处理“虚假种草”笔记17.26万篇、封禁57个品牌

-

上海今年新增10项为民办实事项目,与你我的生活息息相关

-

首次突破10万亿,去年中国实物商品网上零售额创新高

-

中国诉美反补贴措施世贸争端案胜诉,专家:维护多边贸易体制

-

华西股份:预计全年净利润同比增长190%至214%

-

通化金马:预计全年净利润同比增长109%至112%

-

股价涨近7%,市值超1300亿:天齐锂业预告业绩扭亏为盈

-

“两山银行”、“粮食银行”名称涉嫌违法,银保监会要求纠正

-

中环股份:预计全年净利润同比增长249%至286%

-

商务部:全国网上零售额13.1万亿元,同比增14.1%

-

云南铜业:预计全年净利润同比增长58%至78%

-

惠博普:预计全年净利润同比增长139%至152%

-

德力股份:预计全年净利润同比增长56%至133%

-

中国移联元宇宙产业委员会公布第三批成员名单 三家A股公司入选

-

抓住新时代发展机遇,剑南春实现高质量发展

-

谨防:“薅羊毛”反被“割韭菜” 兴业银行信用卡友情提醒:春节用卡安全第一

-

东方日升签约波兰300MW项目,逐步挺进欧洲市场

-

想不到吧,车位也能“转正”,缓解停车难题,松江小区这样做→

-

“上海造”新冠疫苗今量产上市:进行首批接种,年产能2亿剂

-

有了松江这个批发市场,感觉春节都不用淘宝了!

-

总额5.5亿!易方达、广发、富国等6家大型公募启动大额自购

-

*ST康美换帅 新任董事长来自广药集团

-

经营重回正轨 恺英网络2021年净利润同比预增209%-265%

-

践行网安事业高质量发展 启明星辰2021年预计净利近9亿元

-

2022冰雪上的巅峰对决,舒达床垫为运动与梦想助力!

-

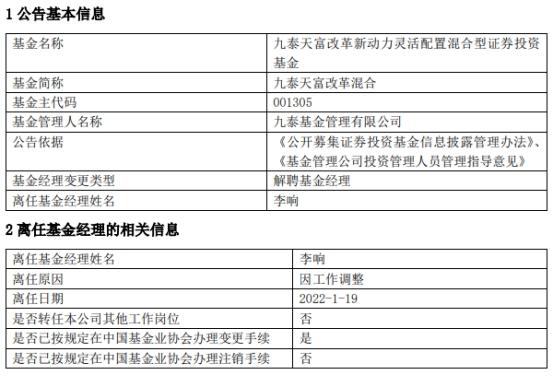

九泰基金发布人事任命公告 旗下产品净值普遍缩水

-

节后融资盘将明显回流 有色电力设备净卖出逾40亿元

-

深圳华控赛格连发两篇公告 涉近6亿元仲裁案和副总辞职事项

-

翰宇药业股价震荡下行 内控情况频频爆雷

-

外围市场动荡加剧 建议投资者重仓持股过节

-

来伊份深化线下渠道布局 线下门店数已超3500家

-

迈威生物5年净利累亏超25.63亿元 所有在研产品均处研发阶段

-

年货节好物清单来袭!贺年不能没有TA

-

金徽股份启动招股程序 拟募资13.06亿元

-

加速核心业务的产能释放 杉杉股份2021年业绩同比预增2146%至2356%

-

三大股指全线下挫,创指跌近2%,超4300家个股下跌

-

上药康希诺首支新冠疫苗今量产上市

-

该如何看待印度放出的信号

-

让千家万户的日子越过越红火

-

数字人民币覆盖线下生活全场景,餐饮、外卖等超200类服务可领消费补贴

-

张一鸣卸任所有字节关联公司法定代表人,由梁汝波全面负责

-

盛天网络:预计全年净利润同比增长107%至156%

-

渝开发:预计全年净利润同比增长9%至42%

-

国家邮政局发布今年快递业贴近民生实事:强化投递员权益保障

-

广博股份:预计全年净利润同比增长106%至108%

-

星源材质:预计全年净利润同比增长131%至139%

-

茂化实华:预计全年净利润同比增长347%至450%

-

中国奥园11亿元出售加拿大项目 正积极推进境外债务重组

-

荣耀不负初心,兄弟年度获奖大赏

-

星河湾物业:打造高端物业服务,做品质的守望者

-

优化营销组织架构 山西汾酒实施全国化布局战略

-

依托物联网构建医疗体系 海尔生物2021年全年最高预盈8.94亿元

-

三大业务共同发力 诚志股份2021年预盈逾9.7亿元

-

新天然气经营业绩持续向好 量价齐升净利10亿创新高

-

思瑞浦2021年经营业绩高速增长 多领域突破预盈超4亿元

-

《上海市志•城乡建设分志•房地产业卷(1978-2010)》出版

-

崇明73套公租房正式交付

-

本市超额完成2021年政府采购脱贫地区农副产品目标任务

-

黄浦区财政局积极发挥职能作用支持中小企业发展

-

张一鸣卸任北京字节跳动网络技术有限公司法定代表人

-

云服务业务高速增长 用友网络加速推进强产品战略

-

青松股份跨界并购化妆品子公司 标的业绩承诺期满变脸

-

大全能源发布2021年业绩预告 产销两旺全年净利预增4倍

-

忽悠式回购遭监管问询 宋都股份大幅计提减值致预亏超3亿元

-

君亭酒店拟变更募资用途 用于收购股权及商标

-

马斯克:年底或宣布新超级工厂选址,产能依赖上海和加州工厂

-

减税降费促发展 缓税缓费强信心(权威发布)

-

牛市早报|美联储计划在3月开始加息,粤海饲料今日申购

-

九安医疗:美国ACC追加采购试剂盒,合同总额增至17.75亿美元

-

法国五分之一人口:电话是有,但我不接

-

浩丰科技:预计2021年全年亏损2800.0万至3900.0万

-

英飞拓:预计2021年全年亏损9.0亿至13.5亿

-

治疗失眠,安眠药永远都是最后的选择——严选好物推荐:左点睡眠仪

-

年货消费,今年更红火

-

美联储:预计很快将适当提高联邦基金利率目标范围(附声明)

-

经济日报金观平:理性看待财政超收现象

-

特斯拉去年全年营收538亿美元,四季度净利23亿美元

-

多地生育补贴频频与购房补贴挂钩,专家:“一箭双雕”

-

香颂资本董事沈萌解读微软财报:微软已从一个软件开发巨头转变为了引领云计算发展的企业

-

ST沈机接连巨亏 为何央企入主两年仍积重难返

-

腾讯应届生因加班大群内怼管理层 高管回应:将尽快整改

-

麦捷科技去年业绩预增逾6倍

-

嘉寓股份受恒大商票违约影响,预计去年净亏损最多达14亿元

-

以岭药业中成药连花清瘟已获27个国家上市注册

-

天晟新材拟实施一揽子易主计划

-

怡亚通将于1月28日解禁2.61亿股

-

受恒大商票违约及泰禾工程款影响,城地香江计提减值8698万元

-

宁德时代携手永兴材料合建碳酸锂项目

-

江特电机:公司拟回购不超过160.00万股公司股份

-

继Linux和Git之后,Linus官宣新作品直指元宇宙

-

大立科技:公司拟回购不超过400.00万股公司股份

-

广东制定医疗器械发展“路线图” 力争2025年上市企业35家

-

促就业 高校在行动

-

天齐锂业大幅扭亏为盈 多家锂电产业公司业绩预增

-

惠泰医疗:发布股东减持计划