律师事务所相关业务会计处理规定常见问题问答(二)

2021-12-10 15:02:53 来源: 上海市财政局

1. 问:律师事务所如何核算执业风险基金?

答:律师事务所应增设“2809执行风险基金”科目,核算律师事务所根据有关法律法规提取的执业风险基金。律师事务所在提取执业风险基金时,借记“管理费用――执业风险基金”科目,贷记“执业风险基金”科目;律师事务所在依法赔偿时,借记“执业风险基金”科目,贷记“银行存款”等科目;提取的执业风险基金不足以赔偿时,按照其差额借记“管理费用”科目,贷记“银行存款”等科目。

2.问:执业风险基金在财务报表中如何列示和披露?

答:律师事务所应在资产负债表的“非流动负债”中“长期应付款”项目之后增设“执业风险基金”项目,反映律师事务所根据有关法律法规提取的执业风险基金。该项目根据“执业风险基金”科目的期末余额填列。

3.问:律师事务所如何核算事业发展基金?

答:律师事务所应在“盈余公积”科目下增设“事业发展基金”明细科目,核算律师事务所根据有关法律法规提取的事业发展基金。律师事务所在提取事业发展基金时,借记“利润分配――提取事业发展基金”科目,贷记“盈余公积――事业发展基金”科目。

4. 问:事业发展基金在财务报表中如何列示和披露?

答:执行小企业会计准则的律师事务所,应将事业发展基金列示在利润分配表中,即:律师事务所应在利润分配表“二、可供分配的利润”项目之下增设“减:提取事业发展基金”项目。该项目应根据“盈余公积――事业发展基金”科目的本期发生额分析填列。

执行企业会计准则的律师事务所,应将事业发展基金列示在所有者权益变动表中,即:律师事务所应在所有者权益变动表“1.提取盈余公积”项目下增设“其中:提取事业发展基金”项目。该项目应根据“盈余公积――事业发展基金” 科目的本期发生额分析填列。

5.问:律师事务所如何核算执业责任保险费?

答:律师事务所应在“管理费用”科目下增设“执业责任保险费”明细科目,核算律师事务所根据有关法律法规发生的执业责任保险费。律师事务所在确认执业责任保险费时,借记“管理费用――执业责任保险费”科目,贷记“银行存款”、“其他应付款”等科目。

热门资讯

-

律师事务所相关业务会计处理规定常见问题问答(二)

-

东方快评丨要向"被直播""被主角"大声说"不"

-

一克商评 | 平价咖啡品牌讨巧的扩张方式,倒也算一种成本创新

-

美国将商汤科技列入涉军企业名单,意在打压遏制中国科技发展

-

平安银行信用卡打造行业年轻态“吐槽”喜剧 解锁年轻化营销新姿势

-

Decentral Art与文华阁书画院等三方携手以文化贸易推动中国文化艺术“走出去”

-

设计可持续|2021广州设计周开幕

-

京城文艺青年扎堆来访,这场影像展览究竟触动了谁的情绪?

-

联想控股声明:国有资产未流失,历次中央巡视未提异议

-

在“存量优化”和“质量提高”上寻求新突破 市政协开展“本市积极探索高质量土地利用情况”专题年末委员视察

-

打开外链之后,互联互通应往何处去

-

百度将发布元宇宙产品希壤,负责人:尚处于初期产业探索阶段

-

药企谈双通道政策:利好专业药房发展,呼吁共建行业生态

-

秋冬护肤选什么?当然是皇后品牌 “珍珠膏”系列

-

拟授予员工格瑞芬股权 道氏技术低价股权激励引关注

-

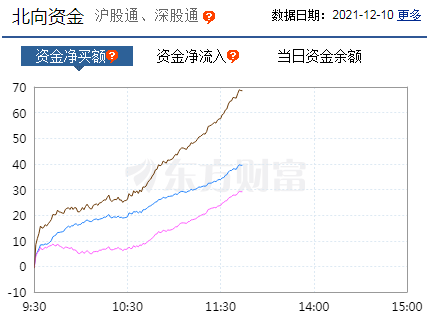

深沪股市强劲上行 北上资金全天净买入216.56亿元

-

微念起讼尔西文化已立案:尔西或为其欺瞒、不诚信行为担责

-

晶科能源助力KVS 家禽养殖场打造可持续商业模式

-

招商蛇口前11个月销售2828亿元,花14.9亿获8项目

-

中国驻WTO大使李成钢:对世贸改革既要有雄心也要有耐心

-

蜂巢能源上调产能目标 规划2025年实现600GWh电池产能

-

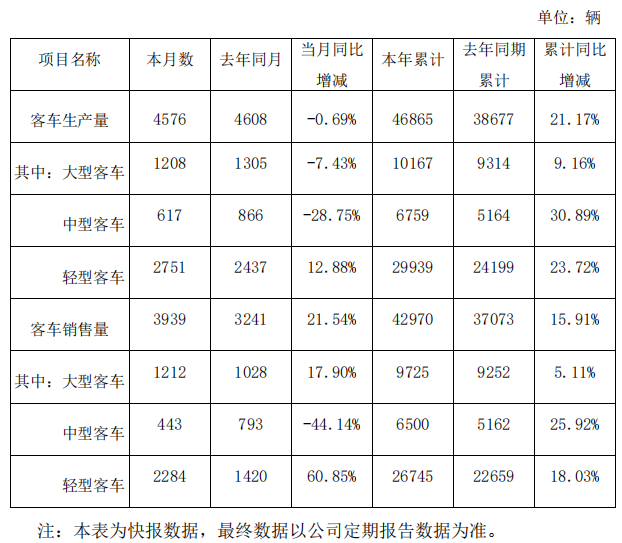

金龙客车发布产销数据 前11月累计实现客车生产量4.69万辆

-

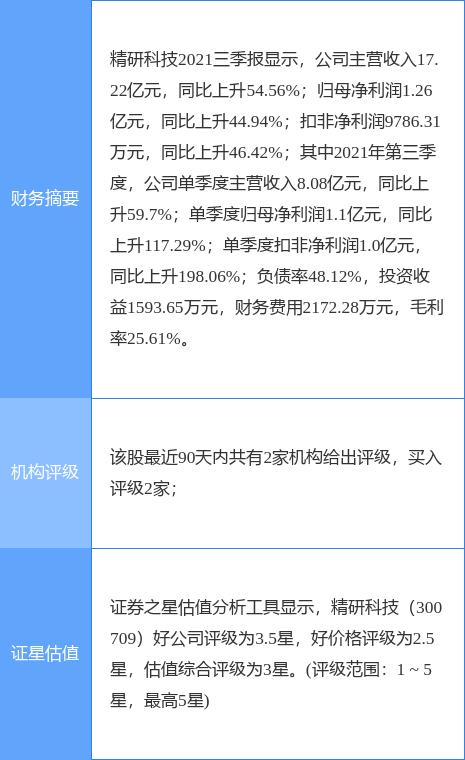

精研科技披露收购方案 拟自筹资金2.25亿元收购瑞点精密

-

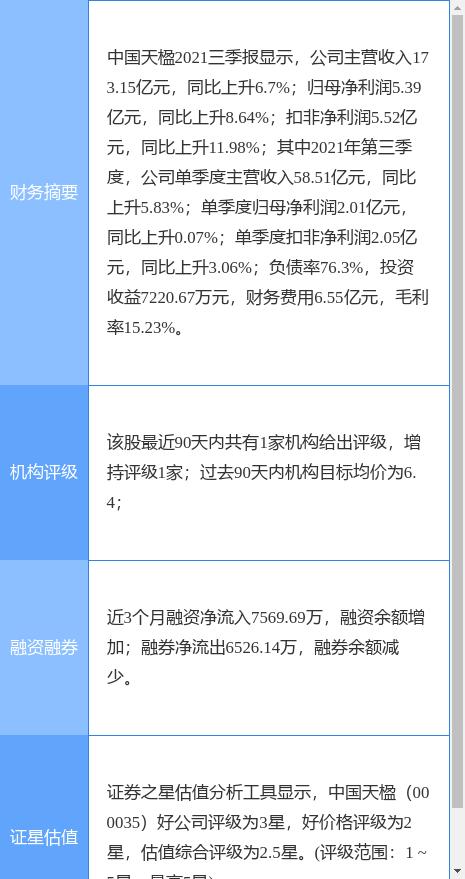

中国天楹探索新能源领域 拟成立新能源科技子公司

-

极速安全存储随身带,NewQ D3全盘加密U盘重磅登场

-

“柯小驼”家乡的新变化:万峰骆驼“驮”富来

-

北京市出炉体育中考新方案 分四阶段过渡

-

艾瑞报告:浩辰CAD看图王全球移动CAD市场月活位列第一

-

中林集团积极探索生态产品价值实现机制——做强绿色产业 助力“双碳”战略

-

戈峻:东西职场文化的交汇者,大共享时代的拥抱者,商业强弱关系相融合的践行者

-

江西安远:直播大赛让橙香远“播”

-

“国聘行动”第三季正式启动

-

第二届全国技工院校学生创业创新大赛圆满闭幕

-

京港高铁赣州至深圳段正式开通运营

-

市财政专项资金评审中心召开2022年度市级财政项目评审申报培训会

-

赣深高铁已售票3万张 票价实行浮动机制

-

有健康才有小康,驭驰健康聚焦健康管理实现“全民健康”宏愿!

-

世界盲人的福音 米赫人工角膜获批上市

-

鄂尔多斯大股东完成增持计划 净利连续五年高增长

-

兆驰股份披露对外投资公告 拟29亿元收购昆明丰泰近半股权

-

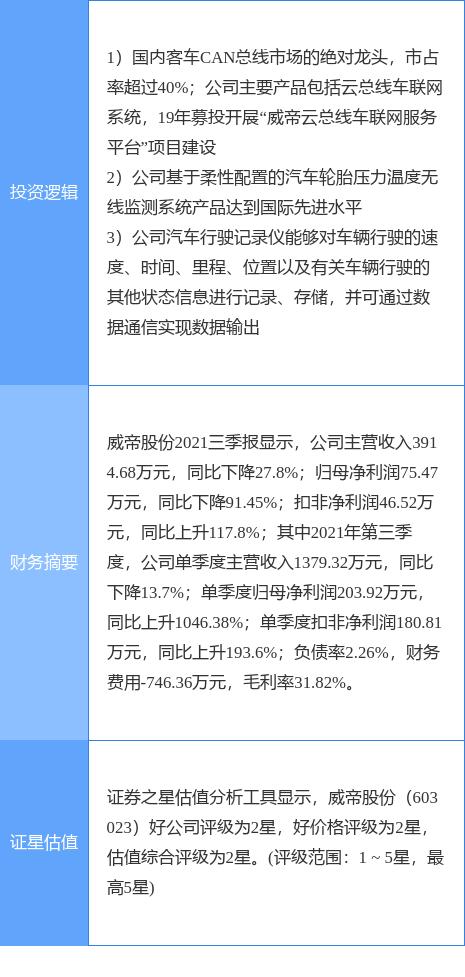

威帝股份拟发行股份收购资产 前三季净利仅75.47万

-

北京十大律师事务所:京尹律师的“五正”

-

赋能加盟门店,冰雪时光持续探索品牌宣发新玩法

-

不忘初心,坚定向前!励志发展实体业留人课程的陈迎曦老师

-

聚焦“双12”丨河南汉方药业20周年纪念版玉妍丸掀起中药养颜品牌国潮新风尚

-

增资协议等未及时完整披露 东方园林收深交所关注函

-

海印股份股价不断飙涨 再转型新能源引质疑

-

众信旅游再获阿里网络增持 成其第四家持股超10%A股公司

-

证券日报:打击证券内幕交易,需精准“关照”知情人

-

拉帮结派两头吃钱:去掉“二房东”的江湖气

-

300次充放电保持稳定,新式钠硫电池有望取代锂电池?

-

牛市早报|央行年内二度调升外汇存款准备金率,三股打新

-

碳利用玩出新花样:转化为泡沫鞋底、凭“空”制造伏特加

-

偷逃税款被罚后,网红主播朱宸慧、林珊珊微博已无法查看

-

加强新时代老龄工作 养老产业瞄准“互联网+”

-

六城推购房优惠政策:补贴限定范围,“房住不炒”仍是主基调

-

澳门特区政府旅游局局长:预计今年澳门旅客约700万人次

-

风再起时|中国开放的春风,必将再度温暖世界

-

风再起时|专访龙永图:如何让“入世红利”永不过时?

-

经济日报:宏观政策为何坚持“以我为主”

-

苏州市政府与宁德时代签约:总投资34亿项目落户吴中经开区

-

北向资金今天净流入超216亿元:净买入五粮液11.8亿元

-

请回答2021| 清华大学厉克奥博:新的一年,我们将稳字当头,稳中求进

-

贵州茅台:投资78.33亿元实施包装物流园项目一期工程

-

涉未成年、“私相授受”、逃税等问题凸显,直播打赏怎么管?

-

六家管理公司针对宝能理财发声明:兑付方案未经管理人同意

-

又一门学术生意?交150元,保你上“世界科学家排名榜”

-

央行:12月15日起上调金融机构外汇存款准备金率2个百分点

-

操纵股票被罚4.46亿,当事人:没文化不懂法

-

加拿大鹅被约谈后承诺:遵守中国法律,线下专门店购物可14天内免费更换

-

华夏幸福:债务重组计划获表决通过,将加快资产处置回款工作

-

云南农信系统掀起反腐风暴,一日之内5人落马

-

杭州加快公租房筹建:2年内开工建设4万套,5年内全部竣工

-

片仔癀:潘杰因工作调整辞任董事长,林纬奇接任

-

宝宝清除内热很重要,草本大王“蓓儿燚清““祛火膏”

-

行业首家!恒安集团荣任中国碳中和专委会副主任委员单位

-

信美人寿调整增资方案:增资额大幅缩水,新浪微博未再出现

-

又一基金销售机构被罚!监管暂停北京钱景基金销售业务6个月

-

真实房价535万安居客上仅售428万?上海查处一批房地产违法案件

-

宗庆后:我想逐步退居二线,让年轻人去前面做

-

央行决定上调金融机构外汇存款准备金率:现行7%提高至9%

-

数字创新 信任先行 | 浅谈数据安全企业布局与发展

-

立讯精密:已为电子烟市场需求做好准备,收获了品牌客户认可

-

惠民保项目政府参与多少较为合适?险企称取决于当地外部环境

-

2025年能推出无人车吗?外媒曝苹果“造车”又流失3大将

-

荣盛控股新增质押荣盛发展2.32亿股,用于补充流动资金

-

中信证券:预计价格再分布将加速行业间利润分配格局再平衡

-

马斯克:Neuralink脑机芯片有望明年植入人体

-

基金赎回时间一般是什么时候?基金赎回技巧有哪些?

-

股指期货代码是什么?股指期货代码多少?

-

什么是股本总额?股本总额怎么计算?

-

手机银行转账冲正什么意思?冲正的基本规则是什么?

-

打新股资金冻结几天?新股申购流程规则有哪些?

-

什么叫50年期国债?50年期国债优劣势是什么?

-

盛剑环境拟签署投资协议书 斥资6亿元投建项目

-

四季度食品饮料板块领涨3.39% 相关主题基金表现回升

-

众信旅游实控人拟协议转让部分股份 阿里网络为受让方

-

微金时代致力于金融软件信息化服务 提供一站式金融大数据解决方案

-

国家发改委:银发经济方兴未艾,未来可期

-

美方拟禁止进口中国涉疆产品,商务部:中方将采取必要措施