月度合约销售额同比下滑 禹洲集团下调目标价和评级

2021-11-25 11:40:38 来源: 投资时报

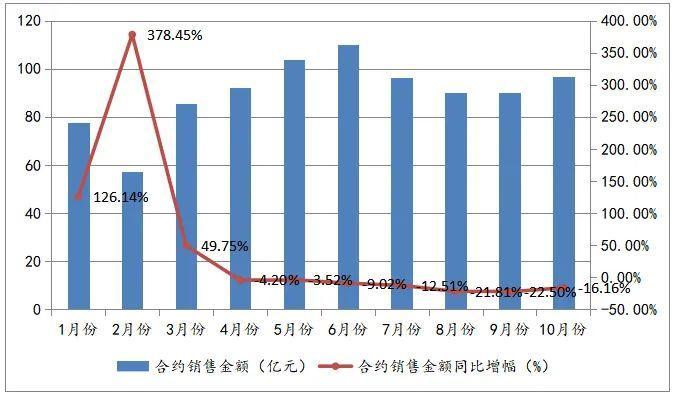

自今年4月份以来,禹洲集团月度合约销售金额即同比下滑。时至今年10月,该公司合约销售金额、销售面积同比下滑16.16%、34.62%。

近日,高盛下调禹洲集团控股有限公司(下称禹洲集团,1628.HK)的盈利预测及目标价,且维持“沽售”评级。而惠誉评级(下称惠誉)也将该公司的长期外币发行人违约评级自“B+”下调至“B”,展望负面。两家给出的分析理由,均指向公司流动性面临更大压力、基本面复苏不明朗。

可以看到,虽然近期政策基调有所放松,但市场仍未回暖。具体到禹洲集团,今年前十个月,该公司累计销售金额达900.70亿元(人民币,除另标明外下同),同比微增1.68%,按全年1100亿元合约销售目标来看,完成率为81.88%。不过其累计销售面积却同比下降一成多。分析认为,公司累计销售额微增,或与均价上升冲抵销售面积下滑有关。

从单月来看,自今年4月份以来,公司合约销售金额便呈现同比下滑,而今年10月,该公司合约销售金额、销售面积同比下滑16.16%、34.62%。

此外,土地储备方面,根据财报,今年上半年,禹洲集团以权益总价21.89亿元,购得在苏州、郑州及江门4个地块。但惠誉认为,鉴于公司资金需要优先偿还债务,今年剩余时间内拿地支出可能有限,土储规模低于行业均值。

关于如何看待高盛、惠誉下调盈利预测、评级,融资渠道是否受阻、流动性吃紧、未售权益土地储备可维持多久的开发需求等,《投资时报》研究员向该公司寻求沟通。

公司相关负责人向《投资时报》研究员表示,对于惠誉下调评级,主要是对整体行业未来销售、融资环境的担忧,同期被下调评级的行业企业也有多家。公司对此表示尊重,未来双方依然会保持紧密沟通。至于公司债务管理及流动性表现,一直可圈可点,而年内到期的境内境外公司债均已兑付完毕。公司可售货值储备充裕,注重审慎投资、稳健发展的长期战略。

下调目标价、评级

据高盛研报,自2021年9月14日,便将禹洲集团列入“沽售”名单,公司股价下跌幅度均高于同期恒指、高盛覆盖的内房板块。高盛认为,尽管公司股价估值触底、且可能获得回购支持,但股价尚看不到有意义及可持续的估值上行潜力。

究其原因,一是公司整体流动性,仍是所覆盖房企中流动性较差的企业之一;二是公司基本复苏的前景具有挑战性。故将2022年-2023年每股盈利预测下调9%、17%,并将目标价由1.4港元下调至1港元,维持“沽售”评级。

《投资时报》研究员注意到,今年3月下旬以来,该公司股价便步入下行轨道。期间,执行董事、董事会主席林龙安多次增持,尤其9月以来,增持频率有所加快。9月16日、17日,分别增持300万股;10月15日、19日、27日、28日,分别增持300万股、300万股、222.2万股、300万股,粗算下来,仅这两个月合计增持1722.2万股。

截至11月22日,禹洲集团收盘于0.79港元/股,较今年高位3.2港元/股,下挫75%。

不仅高盛,11月初,惠誉也将该公司的长期外币发行人违约评级自“B+”下调至“B”,展望负面。同时,将高级无抵押评级和未偿美元高级票据的评级从“B+”下调至“B”,回收率评级为“RR4”。惠誉还在发布最新版《企业评级标准》后,将禹洲集团的所有评级均移出评级观察(UCO)名单。

值得注意的是,惠誉列出五项关键评级驱动因素,分别是再融资需求高企、流动性承压、业务状况走弱、杠杆率升高但可控和ESG-集团结构。

其中,再融资需求方面,公司于2021年8月和9月发行两支美元债券,共计3.2亿美元,用于偿付2022年1月到期的5.89亿美元债务。此外,还有将于2022年4月可回售的35亿元的境内债券。如融资渠道受阻,利用公司内部现金偿付,或令流动性承压。

流动性吃紧?

公开资料显示,禹洲集团是厦门和长三角地区的龙头房企,公司项目主要分布于长三角区域、海峡西岸经济区、环渤海地区、粤港澳大湾区以及华中和西南地区。

2021年上半年,该公司录得收入120.08亿元,同比增长494.86%;录得期内溢利为12.02亿元,较上年同期-2.28亿元,增长约627%。对于收入大增,禹洲集团归功于交付物业总建筑面积增加,使得物业销售确认收入上升。

不过,最新营运数据显示,2021年10月,禹洲集团及附属公司、联属公司合约销售金额为96.62亿元,销售面积46.62万平方米,均价为20727元/平方米。对比上年同期数据,合约销售金额、销售面积同比下滑16.16%、34.62%,物业销售表现仍然延续三季度以来的低迷。

梳理公司营运数据,不难发现,今年7月、8月、9月,其合约销售金额分别为96.51亿元、90.11亿元、90.32亿元;销售面积为45.71万平方米、43.12万平方米、39.07万平方米。也就是说,第三季度,上述两个指标为276.96亿元、127.90万平方米,较上年同期分别下滑19.04%、39.16%。

整体来看,前十个月,公司累计销售金额达900.70亿元,同比微增1.68%;累计销售面积459.05万平方米,同比减少15.38%。累计销售金额的微增,或是由于均价同比上升两成,为19621元/平方米,冲抵了销售面积下滑带来的部分影响。

事实上,惠誉认为,禹洲集团一半以上的销售额来自未并表合资企业、联营企业,集团结构维度的ESG相关度评分为“4”分。因为未并表原因,这有损公司财务透明度。且相较禹洲集团列报的合同销售总额而言,营收和隐含现金回款额(客户定金变动与本年度录得营收之和)较低,且过去两到三年间差额不断扩大,与其他因素共同影响评级。

此外,由于2021年三季度,该公司合同销售额同比暴跌19%,与整体市况一致。鉴于此,惠誉认为,未来6—12个月内,禹洲集团的销售回款将缩减,若无法获得大笔再融资资金,公司流动性将进一步恶化。

土储可用于未来三至四年开发

拿地方面,今年上半年,通过公开招拍挂方式,禹洲集团在苏州、郑州、江门新增4个地块,其中苏州2个、郑州及江门各1个。上述四地块总建筑面积约54.79万平方米,权益总价21.89亿元。

根据财报,截至2021年6月底,在六大都市圈、39个城市,禹洲集团及附属公司合计布局179个项目,总可供销售建筑面积约2200万平方米,平均楼面成本约6854元/平方米,可用于未来三至四年的开发。

但惠誉却预计,由于资金需要优先用于偿还到期债务,而不是补充土地储备,今年剩余时间公司拿地支出可能有限。故此,截至2021年底,禹洲集团的未售权益土地储备或将缩减至支持1.9年左右的开发需求,低于行业均值。

不过,鉴于拿地支出减少,惠誉预期,公司的杠杆率,即按净债务与开发物业资产净值比率,将自2019年—2020年间的39%—41%,降至35%。但随着未来土地储备补充,该比率或将于2023年升至45%以上。

对于土地储备情况、可维持开发时间,该公司相关负责人表示,上述179个布局项目,可售货值超4400亿元;且公司在深圳、珠海、惠州新增3个旧改项目,建筑面积约90万平方米,货值约为337亿元。可见货值储备充裕,而在行业周期性调整中,更加注重审慎投资、稳健发展的长期战略。(王子西)

热门资讯

-

月度合约销售额同比下滑 禹洲集团下调目标价和评级

-

东方时评丨“五个一百”为奋进新征程加油鼓劲

-

北京率先落地智能网联乘用车服务商业化试点,百度Apollo获国内首个自动驾驶订单

-

环球网评:“五个一百”,簇拥着阳光,凝聚网络正能量

-

字节跳动聚焦主营业务 计划拆分房产信息业务幸福里

-

海力风电创业板上市大涨169% 总市值为363亿元

-

年内公募基金经理频繁流动 离职人数近300位

-

月内涨幅高达142.1% 九安医疗收深交所关注函

-

国证2000指数年内大涨25.37% 跑赢沪深300等指数

-

券商年内遭遇严监管 新时代证券收罚单最大

-

露笑科技拟定向发行募资不超29.4亿元 扩产加码碳化硅

-

机器人业务面临大变革 美的集团拟全面收购KUKA

-

鹏辉能源布局锂电池电芯等 拟60亿加码储能及动力电池

-

上柴股份拟受让上菲红30%股权 评估增值率为64.68%

-

双良节能加码大尺寸单晶硅片业务 拟购多晶硅料约2.521万吨

-

射阳重大产业项目集中签约

-

厦门厕所在沪受到关注

-

构建生育友好型社会刻不容缓

-

乐见更多年轻人加入“副业大军”

-

广州:为环卫工人等新建租赁住房的,奖励1200元/平方米

-

上海数据交易所今日揭牌成立,破解数据交易“五难”问题

-

2021中国(西安)电子商务博览会将于12月启幕

-

美联英语今日分享全美最好的12所大学,不仅环境好就业率也很高

-

九洲药业披露收购方案 拟2.17亿收购原料药工厂

-

惠泰医疗前三季实现营收5.93亿元 净利倍增股价涨超3倍

-

出售时增值率大幅下滑 康芝药业拟终止定向发行A股股票

-

中超控股实控人收证监会立案告知书 应收款畸高19亿债务悬顶

-

广州南沙宣贯《国家标准化发展纲要》签订多项标准化重点项目合作协议

-

运达科技重启同一关联方标的收购 下调业绩承诺被疑利益输送

-

精功科技收深交所关注函 重大信息涉嫌延迟披露?

-

依托跨境电商,东洋生物运用高新科技帮助解决“头等大事”

-

满足老年人多样化需求 老年人健康险产品亟待扩充

-

工银理财等披露信息 首批试点养老理财产品已报备

-

国务院加强新时代老龄工作 “夕阳红”引爆哪些朝阳产业?

-

北京市发布建设规划 2025年建成北京国际科技创新中心

-

提前达到设计产量峰值!“深海一号”大气田日产量达千万方

-

奋斗的人民,奋进的中国!百幅网络正能量图片展播投票

-

入局·元宇宙丨国研新经济专家朱克力:元宇宙在爆炸,你的风口,他的泡沫

-

封面有数丨寒潮拉动火锅、烤肉消费,可折叠暖脚神器受职场人士青睐

-

1至10月四川实现网络交易额33162.9亿元,同比增长13.9%

-

市住建委、市房管局等部门结合办理工作大力推进民心工程

-

海力风电上市首日收涨175%,海上风电抢装潮或提振业绩

-

包皮过长容易引发各种男科疾病,让爱廷玖达泊西汀唤醒持久时刻

-

微念回应:将采取法律手段追究尔西不实言论相关责任

-

网传腾讯旗下APP将暂停更新 官方回应:正配合监管升级保护措施

-

国际资管机构:密切关注中国房地产板块投资机会

-

内蒙古:为大半个中国“雪中送炭”

-

工信部对腾讯采取过渡性的行政指导措施

-

感受中国发展 创造更大共赢

-

微博:充当兼职水军非法盈利,2866个账号被阶段性禁言

-

商务部:扩大先进技术、重要设备等进口,鼓励优质消费品进口

-

今年房价出现“倒V型”走势,明年会变涨吗?专家解读

-

康巴赫蜂窝锅,让您摆脱油烟困扰,享轻松烹饪生活

-

荣宝斋画院年末压轴大展—“郭德亮80岁艺术回顾展”隆重举行

-

车圈大事,采用“极简美学”设计语言的金刚炮亮相广州车展

-

不良贷款包含哪三类?产生的原因是什么?

-

多元金融是干什么的?主要包含哪些类型?

-

北交所基金销售情况怎么样?配售比例是多少?

-

存在欺瞒、不诚信等不正当行为?微念回应:内容失实,将采取法律手段

-

保险公司理赔不合理如何申诉?影响理赔的因素有哪些?

-

维修基金发票丢了怎么补?影响过户吗?

-

冬季养生吃什么好?三大要点助你度过寒冬!

-

拜登叫板OPEC+产油国,联合多国释放战略石油储备压油价

-

中消领航教育获得信查查示范单位称号

-

拉夏贝尔被债权人申请破产清算 现阶段仍存较大债务负担

-

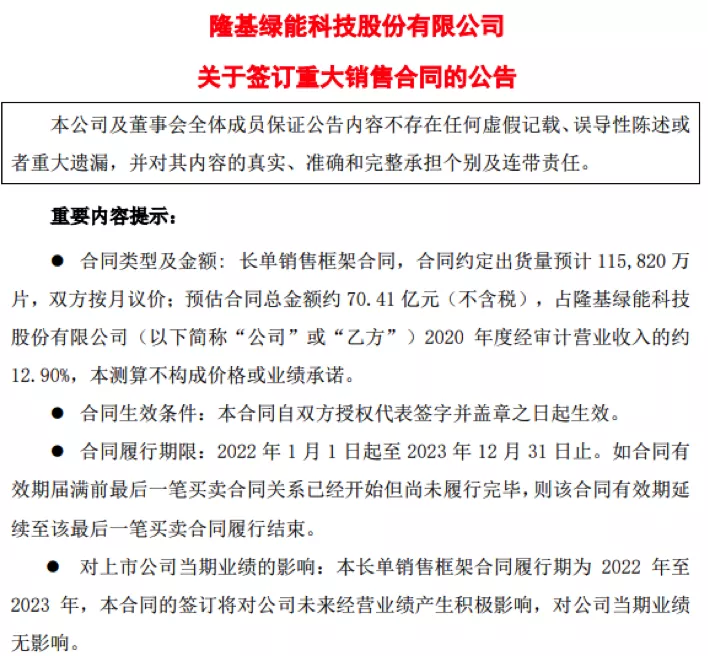

隆基股份发布公告 与一道新能源签硅片销售框架合同

-

美的集团拟通过全资子公司全面收购KUKA股权

-

腾讯“黎明计划”官方回应,别再被这些谣言带节奏了!

-

根源堂打造头皮健康行业新标准,引领大健康产业潮流趋势

-

快乐又温馨,长宁新华路街道为老人们举行“公益购物节”

-

枫林路真的有枫林 上海热门“枫”景地大集锦

-

早资道 | 小米回应元宇宙布局;抖音获批省级互联网投资者教育基地

-

达达集团第三季度总营收17亿元,同比增长86%

-

感恩长情陪伴,冰雪时光特惠周边限时发售

-

贵州中安:走出教学舒适圈 开拓教育新思路

-

技改创新 金星啤酒传承匠心出精品

-

住房租金显著上涨 北京市明确价格干预措施

-

MobTech 2021中国商业地产论坛圆满落幕,绿城商业蔡峥等纵论行业新发展

-

翌生美山香圆颗粒给儿童咽炎、扁桃体炎带上“紧箍咒”!

-

蜂亿健品牌刁良艳:精品与人品同在

-

金山加强共有产权保障住房供后管理

-

年内532家上市公司接受机构调研 跨年配置偏向均衡

-

A股市场掀“独董辞职”潮 年内154家A股上市公司拟购董责险

-

海马汽车发布公告 宣布完成水制氢与高压加氢项目

-

中文在线回复深交所关注函 基本面未发生重大变化

-

织牢基本民生兜底保障网

-

市财政局顺利完成高新技术企业入库培育政策支持工作

-

2021冬七彩云南物产节300余款云南特色产品走进静安

-

嘉定区政府合作交流办调研组赴云南省楚雄州考察对接沪滇协作项目

-

东方快评丨格力取消所有加班 给制造业带了好头

-

明星注重社会价值 "艺术之树"才会常青

-

九洲药业发布公告 拟与泰华投资签股权转让协议

-

露笑科技发布A股股票发行预案 拟定增募资不超29亿元

-

中青宝披露股权激励计划 所设指标合理性存疑

-

恩捷股份披露A股股票发行预案 拟定增扩产加码隔离膜项目

-

景津环保发布公告 拟12.8亿元投建高性能过滤系统项目

-

协鑫能科布局乘用车换电领域 与轻橙时代签合作协议

-

子公司引建信信托入股 鼎龙股份前三季实现营收1.93亿元

-

创业环保宣布新一轮定增募资 拟投用污水处理项目建设

-

“亲人节”五十六场活动近十万人参与 北京人寿开启“新三年”规划