沃尔核材披露分拆上市预案 拟分拆子公司至北交所上市

2021-12-15 10:11:58 来源: 长江商报

第二例“A拆北”出炉。

12月13日晚间,沃尔核材(002130.SZ)披露分拆上市预案,其拟将控股子公司上海科特(831474.OC)分拆至北交所上市。但目前,沃尔核材暂不满足三年盈利超6亿元的分拆条件。

今年前三季度公司实现营收39.20亿元,同比增长42.03%;净利润实现4.44亿元,同比增长49.64%,若第四季度发展平稳,或可达到分拆上市的净利润指标。

此次被分拆子公司上海科特专注于特种材料产业。2018年至2020年,其净利润从973万元快速增至2752万元,与北交所首批81家上市公司去年净利润平均值0.69亿元仍有不小差距。

不过,长江商报记者注意到,上海科特盈利能力正迅速攀升,2018年至2020年,其毛利率从35.57%增至46.47%,今年上半年突破50%。

盈利条件尚未达标

11月15日,在北交所开市当天,南钢股份发布了两市首份拆分子公司赴北交所上市的预案。此后在沪深交易所的投资者互动平台上,亦有多家A股公司对未来是否会存在“A拆北”计划予以积极回应。

12月13日晚间,沃尔核材披露分拆子公司上海科特至北交所上市预案,上海科特同步披露拟赴北交所上市的筹备进展,称当前尚未与辅导机构签署辅导协议,后续将在协议签署后向上海证监局报送上市辅导备案材料。

目前该事项尚处于前期筹划阶段,若未来进展顺利,沃尔核材与上海科特有望成为第二例“A拆北”。

但根据规定,上市公司分拆子公司上市应符合“上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元人民币”的条件。

而在2018年-2020年期间,沃尔核材营业收入分别为35.25亿元、39.78亿元、40.95亿元;净利润分别实现0.21亿元、2.10亿元、3.96亿元;扣非净利润分别实现0.94亿元、1.81亿元、3.47亿元。扣除上海科特以往三年净利润后,公司尚不符合上述条件。

不过根据沃尔核材三季报显示,今年前三季度,公司实现营收39.20亿元,同比增长42.03%;净利润4.44亿元,同比增长49.64%。若四季度业绩保持平稳增长,按2019-2021年为区间测算,其未来或可达到分拆上市的净利润指标。

标的业绩快速增长去年盈利2752万

公开资料显示,上海科特成立于1997年,是一家专业从事热敏半导体元器件、电线电缆用硅橡胶和聚烯烃改性材料、新能源电池用硅橡胶材料及制品等特种材料研发、设计、生产和销售等的企业。

沃尔核材于2008年通过股权受让方式取得上海科特的控股权。本次分拆前,沃尔核材直接持有上海科特4000万股,占公司总股本的42.32%,上海蓝特新材料有限公司为沃尔核材全资子公司,持有上海科特3444.4万股,占比36.44%,二者合计持有上海科特7444.4万股,占其总股份的78.76%。

财务数据显示,上海科特近几年实现了经营业绩持续快速增长。2018年至2020年,上海科特分别实现营业收入0.97亿元、1.40亿元、17.22亿;净利润分别为973万元、1660万元、2752万元;扣非净利润则分别为797万元、1522万元、2613万元。

今年上半年,上海科特实现营业收入1.19亿元,同比增长79.62%;净利润2359万元,同比增长211.26%。

长江商报记者统计,北交所首批81家上市公司去年合计实现营业收入488.35亿元,净利润56.21亿元,平均值分别为6.03亿元、0.69亿元。其中,10家公司去年营收规模超过10亿,39家公司净利润超过5000万。与之相比,上海科特的盈利规模还有待发展。

近年来上海科特呈毛利率快速上升趋势,2018年至2020年分别为35.57%、39.21%、46.47%,今年上半年增至50.60%,同比增长10.61个百分点。

沃尔核材表示,分拆上海科特至北交所上市,有利于更好地发展其主营业务,以支持其持续研发和经营投入,提升公司及上海科特的持续盈利能力及核心竞争力。2019年至2020年,上海科特的加权平均净资产收益率分别为16.67%、23.01%,符合北交所第一项规定的公开发行并上市的财务条件。(记者 张佩)

热门资讯

-

沃尔核材披露分拆上市预案 拟分拆子公司至北交所上市

-

天原股份发布公告 拟投建10万吨磷酸铁锂正极材料项目

-

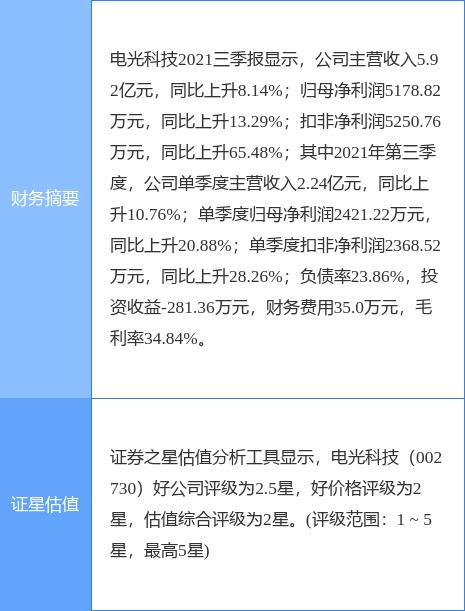

剥离教育板块 电光科技连续两年业绩增长

-

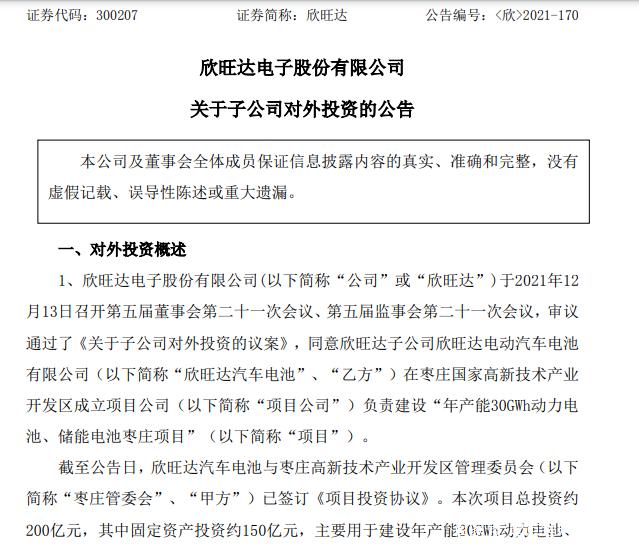

欣旺达子公司与相关方签约 再投200亿动力电池项目

-

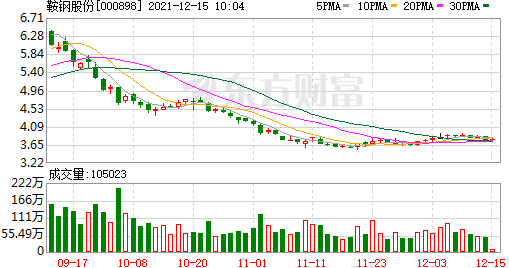

鞍钢股份前三季净利润同比增逾4倍 负债率六连降

-

致敬峥嵘,奔向朝阳 | 上燃动力20周年再启航

-

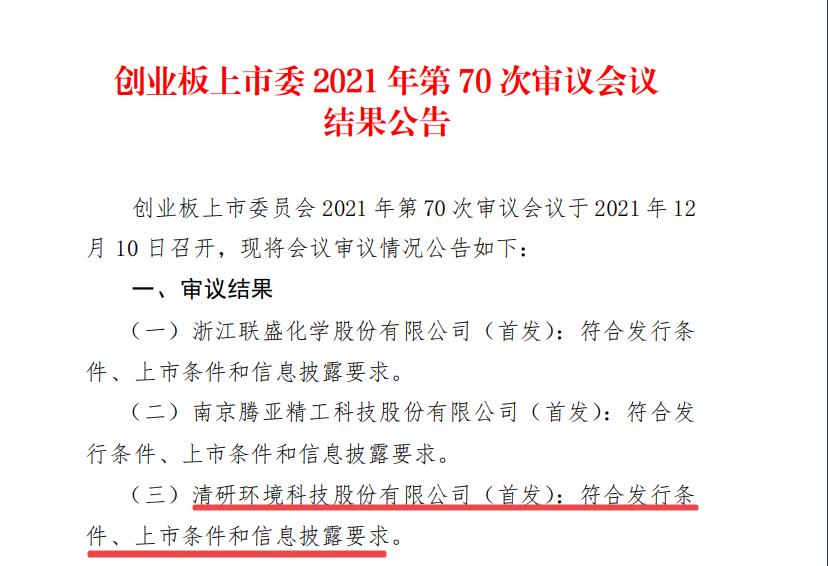

清研环境首发上会获通过 超九成主营收入依靠华南地区

-

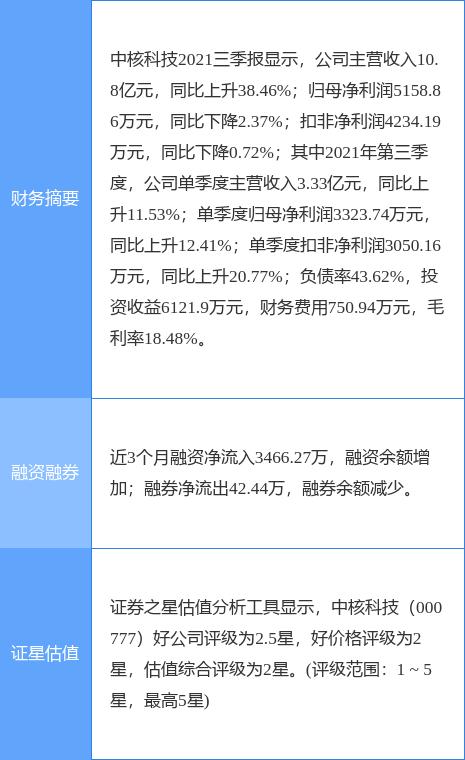

中核科技披露重组预案 拟发行股份收购河南核净股权

-

达华智能出资设立福米科技 拟30亿建产业园

-

专业带教+周到支持,年轻创业者谈为何选择冰雪时光

-

乐迈石晶x广州设计周|突破边界 石晶新材演绎可持续之美

-

QCY全新推出电竞系列!双十二,新品G1耳机上市热销

-

唐德影视实施重大关联交易 股价提前大涨被指泄密

-

康巴赫“蜂窝IH电饭煲”,一款集自家之所长的优秀厨具之作

-

用鸵鸟蛋抗体开发新冠口罩:紫外线照射下附着病毒处可发光

-

四大使命,三大创新:韦伯太空望远镜将讲述第一批恒星的故事

-

深圳楼市回暖在即?部分银行下调房贷利率,二手房成交量反弹

-

牛市早报|央行、银保监会:促进房地产业良性循环和健康发展

-

史上最贵新股禾迈股份弃购比例18.74%,刷新A股纪录

-

知网的垄断诘问与化解之道

-

全面降准今日落地!1.2万亿资金入市,股市楼市这样走

-

中山大学成商品“名称”,大学名字想用就用?

-

风再起时丨专访唐小兵:从专职复关第一人到入职WTO第一人

-

哈尔滨兽医研究所发现非洲猪瘟蛋白酶负调控细胞焦亡新机制

-

上海交大“思源一号”高性能计算中心启用 算力排名中国高校榜首

-

世茂股份:未发生影响公司偿债能力和债券还本付息的不利事项

-

多地突查星巴克,苏州18家门店存在开封食材未密闭存放等问题

-

上海浦城路“93套房”终止销售,世茂集团:会考虑利息赔偿

-

野村陆挺:央行可通过购汇适度释放人民币的流动性

-

恒大在海口的8宗地因超过约定动工期未动工,被政府无偿收回

-

观察|手机江湖再洗牌?苹果站稳,荣耀崛起,小米下滑

-

中国中免逾亿元现金收购控股股东全资孙公司:解决同业竞争

-

海地北部一辆运载汽油的卡车发生爆炸 造成40多人死亡

-

OPPO首个自研芯片发布,陈明永:没有底层核心技术没未来

-

国际能源署:奥密克戎阻碍复苏,下调明年原油需求预期

-

国家发改委明确2022年六大重点任务:扎实推动共同富裕

-

私募行业被曝有人年终奖高达5000万?事实并不简单……

-

文远知行获广汽战略投资,将打造数万辆Robotaxi车队

-

知网上的论文版权算谁的,如此收费合理吗?

-

马斯克:SpaceX将提取大气中的二氧化碳,转为火箭燃料

-

腾讯90后程序员毛星云离世,腾讯:过去数年连续获得高绩效

-

货殖列传|恩智浦李廷伟:缺芯将重新定义“汽车架构”

-

安信证券首席经济学家高善文:未来十年A股市场应是充满期待

-

沪上社会爱心力量助力青海果洛州莘莘学子用上直饮热水

-

金华武义县推民营工业企业新居民购房券,买首套房补贴3万元

-

安信证券陈果:“宁组合”是大方向,提高先进制造业配比权重

-

票付通旅游平台保障景区数据,“云+边”解决方案脱颖而出

-

海能达“陆海空天”解决方案,助力构筑海上危险货物运输安全防线

-

极兔狂奔不是偶然 占尽天时地利人和

-

南有瑶方助力柳州市第十五届运动会

-

创业基金无息贷款怎么申请?还款需要什么手续?

-

股本总额怎么计算?股本总额是什么意思?

-

什么是偿债基金?偿债基金系数是什么意思?

-

共建数智闵行,闵行区城市数字化转型活动周主题论坛圆满落幕

-

银行卡怎么取消挂失?银行卡挂失了怎么解除?

-

企业银行客户号是什么?企业网银客户号在哪里找?

-

权证开户条件是什么?股票权证开户和股票开户有什么区别?

-

从“产品出海”到“品牌出海”,稳健医疗海外创牌再起航

-

中国工程院发布全球十大工程成就:中国天眼、杂交水稻等入选

-

国家开发银行海南省分行原行长刘春生被查,已退休8年多

-

国家开发银行海南省分行原行长刘春生被查 已经退休多年

-

秦洪看盘|震荡分化中渐显资金新流向

-

“整家定制领创者”欧派衣柜携手9大地产物业,开拓整家定制新路径

-

科技赋能“听觉”,和乐电子QCY在环球消费电子展上释放更多未来

-

高凯技术提交文件撤回申请 首发上市审核被终止

-

龙佰集团主营产品价格调整 涉原材料价格上涨等

-

片仔癀牌御润鲜妍保湿系列:冬天护肤第一步,补水保湿+保护屏障

-

四季度险企参与A股打新节奏升温 获配投入资金等增多

-

天眼查披露股权变更信息 PingPong间接持有浙江航天电子股权

-

剑南春再传喜报,两年蝉联四次冠军

-

深沪股市震荡上行 北上资金全天净买入53.66亿元

-

长信基金旗下产品年内收益为负 消费板块明显调整

-

两市75家上市公司公布年度业绩预告 预喜公司占比80%

-

2021年沪深港通交易活跃 南下港股通日均成交额达429亿港元

-

ST平能换股退A 总市值为113.4亿元

-

MobTech袤博科技2021 DIC首届中国数据智能大会在沪成功举办

-

阿卡索上线多元化课程,满足不同需求

-

慷达食品签约绒言绒语,中国菌菇水饺引领者品牌再升级

-

灵宝市妇幼保健院与郑州童瞳眼科缔结技术协作单位

-

山高金融:奥园子公司1亿美元债违约,将采取措施收回本息

-

宝鹰股份拟转让恒大商票债权给航城置地,转让价4.5亿元

-

宝能公布理财兑付方案细则:兑付可选房产位于天津、太原等地

-

安徽阜阳回应“户口本上多出一孩子”:属假报错报办理,将注销

-

上海交大杨元庆科学计算中心揭牌,中国高校最强算力落地李政道研究所

-

用勤哲Excel服务器做企业全面绩效管理系统

-

“数化·数治·元宇宙”第十届中关村大数据日在京成功举办

-

岚县小土豆,形成了“一二三产”大产业融合发展的大格局

-

摒弃油腻,洁净魅力,PICK片仔癀牌男士净爽控油系列

-

“破浪·向未来”——皇室澳玛儿斩获 “年度新锐力品牌”奖

-

利安人寿与慕尼黑再保险达成战略合作 提供全面的健康管理服务

-

中消协:20款APP存不同程度账号注销问题,涉腾讯视频等

-

两部门:对煤电和供热企业今年四季度应缴税款全部暂缓缴纳

-

小米回应“雷军退出多家关联公司”:精力主要在造车

-

新能源车险专属条款发布:覆盖多元化场景,充电桩受损可赔

-

小鹏汽车销售门店装摄像头擅自采集43万张人脸被罚10万元

-

监管层多次表态 将全面实行股票发行注册制

-

老百姓加速并购扩张 拟与怀仁大健康签合作意向书

-

沃森生物产能将提升一倍 拟投建扩产扩能项目

-

“瑞影云++”上线两周年 迈瑞医疗牵手深圳市人民医院赋能远程医疗

-

小米:没有双线造车规划,不会直接参与智米战略决策