昊海生科发布公告 全资子公司拟收购南鹏光学过半股权

2021-12-03 10:55:25 来源: 长江商报

日前因医美概念爆火的昊海生科(688366.SH),最近似乎将视线放回了眼科主业。

12月1日晚间,昊海生科发布公告,公司全资子公司昊海发展以7000万元收购厦门南鹏光学有限公司(下简称“南鹏光学”)51%股权。

根据公告,昊海生科将通过此次交易,经南鹏光学全资子公司南鹏亨泰,获得亨泰光学角膜塑形镜“亨泰Hiline”(“OK镜”)、硬性角膜接触镜(“RGP”)等产品在中国大陆地区的独家代理经销权,有效期限至2026年1月。

长江商报记者注意到,昊海生科成立于2007年,业务主要包括眼科、医美、防粘连与止血4大板块。其中,眼科业务以超40%的占比成为贡献公司营收的主力军,而近视防控业务也在今年上半年实现营收1.03亿元,同比增长58.66%。

通过此次交易,昊海生科或跻身国内OK镜市场一线梯队,近视防控业务市场将进一步提升。

或跻身国内OK镜市场一线梯队

收购南鹏光学,昊海生科在近视防控领域布局再下一城。

公告显示,自2015年起,南鹏光学所属集团即作为亨泰光学OK镜、RGP等产品于中国大陆地区的独家经销商,进行标的产品于中国大陆地区的市场拓展及运营。南鹏光学收入也均来自于OK镜、RGP等产品的销售收入。

根据东兴证券研究报告,以佩戴片数计,由南鹏光学负责推广及销售的亨泰光学OK镜产品2018年于中国大陆地区的市场占有率达15%。2019年-2021年上半年,南鹏光学营收分别为6864.09万元、1.18亿元、1.09亿元,净利润分别为528.75万元、1101.11万元、660.17万元,呈现上升趋势。

2021年3月,昊海生科取得亨泰视觉55%股权,并获得亨泰光学OK镜产品“迈儿康myOK”及儿童近视管理及控制的光学镜片“贝视得”于中国大陆地区期限10年的独家经销权。而南鹏光学与亨泰视觉同为亨泰光学产品在中国大陆地区的代理经销商。

根据国盛证券测算,亨泰光学OK镜2018-2019年在中国的销量分别达到约18万片和20万片。考虑到近两年的增长,以及高端产品迈儿康myOK今年由昊海代理后的潜在放量,其判断,昊海旗下代理OK镜的销售量将在未来1-2年突破30万片,在自主研发产品上市后,跻身国内OK镜市场一线梯队。

12月1日晚间,昊海生科再发公告,公司全资子公司昊海发展与厦门南鹏集团有限公司、李志毅、南鹏集团有限公司签署《转让协议书》,约定厦门南鹏及李志毅分别将其持有的南鹏光学45%股权及6%股权转让给昊海发展。交易作价7000万元。

南鹏光学的关联公司南鹏集团将其享有亨泰光学“亨泰Hiline”(“OK镜”)、硬性角膜接触镜(“RGP”)等产品在中国大陆地区的、有效期限至2026年1月的独家代理经销权的权利义务,概括转让给南鹏光学的全资子公司南鹏亨泰。而昊海生科将通过此次交易经南鹏亨泰获得标的产品于中国大陆地区的独家代理经销权。

昊海生科表示,继取得亨泰光学OK镜产品“myOK”及儿童近视管理及控制的光学镜片“贝视得”于中国大陆地区的独家经销权后,公司通过本次交易将进一步获得亨泰光学于中国大陆地区注册的全部产品的独家经销权,扩大公司OK镜产品的市场占有率。

外延并购整合眼科业务资源

公开资料显示,昊海生科成立于2007年,公司主要产品主要覆盖眼科、骨科、医美、防粘连与止血4大板块。

眼科板块一直是公司业务核心。2019年-2021年上半年,公司眼科板块营收分别为7.13亿元、5.66亿元、3.56亿元,占总营收比例分别为44.43%、42.45%、41.82%。

其中,眼科板块又分为眼科产品,包括人工晶体、视光材料、眼科粘弹剂及其他眼表或眼底治疗产品,2021年上半年,昊海生科白内障产品线共实现营收2.45亿元,同比增长71.9%。其中,人工晶状体产品和眼科粘弹剂产品分别实现营收1.92亿元和5349.3万元,同比分别增长64.08%和107.29%。

而近视防控与屈光矫正产品线共实现营收1.03亿元,同比增长58.66%。其中,处于供应链上游的视光材料业务实现营收8212.36万元,同比增长29.59%,视光终端产品实现营收2013.24万元。

值得一提的是,经过5年7次并购,昊海生科人工晶体全产业链覆盖年销售数量约占中国市场使用量的30%。公司生产的眼科粘弹剂产品市场份额连续多年居国内首位,是国内第一大眼科粘弹剂生产商。

而在近视防控领域,昊海生科通过下属子公司杭州爱晶伦自主研发的依镜悬浮型有晶体眼后房屈光晶体(PRL)是国内市场仅有的两款获批产品之一。与此同时,在视光领域,公司下属子公司Contamac是全球最大的独立视光材料生产商之一,为全球近70个国家和地区的客户供应人工晶状体及角膜塑形镜等视光产品的原材料。

今年以来,随着公司先后拿下亨泰视觉、南鹏光学部分股权,公司OK镜产品线也持续不断丰富。(记者 汪静)

热门资讯

-

昊海生科发布公告 全资子公司拟收购南鹏光学过半股权

-

三环集团披露定向发行报告书 募资缩水机构争抢

-

西部阳光基金会第三次蝉联5A级基金会

-

如意集团再推资产置换自救 置出七成应收账款消除年报保留意见

-

滴滴出行:即日起启动在纽交所退市工作,启动在香港上市准备工作

-

东方快评丨"窗帘约定"为空巢老人打开关爱之窗

-

十足诚意换十分满意,冰雪时光强化“顾客至上”服务理念

-

和顺电气披露股东股权变动 实控人拟转让股份给苏州绿脉

-

顺鑫农业发布公告 拟公开挂牌转让顺鑫佳宇股权

-

【部落冲突】生活逐渐“CLASH化”是一种什么体验?

-

31个省份平均工资公布 你赚的钱有比去年多吗?

-

慕思股份A股IPO之路坎坷 实控人兄弟突击入股

-

产品观察 | 双清洁系统洗拖布,一套机身、一套基站,XWOW晓舞全自动洗地机器人上市

-

康跃科技经营业绩暴增 大股东轮流坐庄减持套现

-

12月3日新闻早餐|英国专家称发现马航MH370:目前位于海平面4000米以下

-

老虎国际巫天华:2021年入金指引提前完成 明年有信心突破100万

-

伏桃获雪球资本千万元融资2022年将布局千店计划

-

木林森全民空净节圆满收官 森态疗战略全新发布逐光远航

-

专访:“一带一路”倡议合作国家平等受益——访埃及埃中商会秘书长赫尔米

-

满足“开门七件事”,配套商业迭代升级!“家门口”社区商业要啥有啥

-

大变化!新版国家职业资格目录公布,你的证还有效吗?

-

应届毕业生开剧本杀小店,社区青年“十里锦绣”圆创业梦

-

【发现最美铁路】在百年发展中领悟环岛高铁无限魅力

-

爱奇艺裁员千人?三季度会员流失260万,三年亏损超260亿元

-

1-10月 我国规上电子信息制造业增加值同比增长16.5%

-

兴业银行信用卡引领“绿色出行”新风尚

-

国家级非物质文化遗产(葛氏捏筋拍打疗法)传承展示基地落户北京善方医院

-

入手别克威朗Pro,与TA一起解锁快乐体验!

-

银行信用卡申请技巧有哪些?怎么在手机上办理?

-

证监会行业分类有哪些?对股票行业板块如何分类?

-

基金折价率是什么意思?是怎么算出来的?

-

山外山科创板IPO获上交所问询 上半年营收1.32亿元

-

拯救人类行动组织创始人胡家奇第六次致信人类领袖

-

汇成股份科创板IPO引问询 上半年净利润实现扭亏

-

南京麦澜德科创板IPO恢复审核 2020年实现营收3.37亿元

-

震撼视频发布!为南浦大桥“庆生”,愿你三十而立,永葆风华!

-

久光中心填补区域高端商业空白 大宁商圈再升级

-

个人信息保护监管力度加剧,开店宝持续做好信息安全守护

-

2021第九届“我是好讲师”之“国人好形象”讲师大赛巅峰之战圆满落幕!

-

益航新闻|海口美兰二期通航 uGO抒写海口时代新篇

-

独家重磅!深圳定义未来6亿广告投资助力问生堂打响品牌创新战役

-

省“四送一服”第一工作组暨2021年合肥市企业管理及营销思维培训会圆满召开

-

大爷借路灯看书,天聊聊友:线上教学或成赢家?

-

华城信和为投资者拥抱权益时代不断增添工具型产品

-

生活逐渐“CLASH化”是一种什么体验?

-

“咏琴直播”限时红利上线!主播无门槛入驻,享受高额平台佣金分成

-

老虎国际提前完成全年35万入金指引 Q3新增入金客户超80%来自海外

-

老虎国际被评为亚洲最具创新力企业 此前率先获新交所四项资质

-

富时罗素宣布调整富时中国A50指数成份股

-

18家保险机构出资成立大基金 命名中保融信

-

新力金融股价冲高回落 换手率高达27.45%

-

白酒板块集体高开 五粮液股价上涨逾1%

-

年内A股逾400家公司实施定增 累计募资达7533亿元

-

二十年弯道超车 云南新平逆袭中国味冰糖橙一流产区

-

旗下超20只产品年内下跌 东证资管多产品收益欠佳

-

9月银保监会宣布试点 养老理财产品完成批复备案

-

恒生指数终结三连跌 中长期配置时点来临?

-

创新是企业发展的灵魂

-

松达婴儿山茶油乳液滋润养肤防御干燥宝宝冬季全身适用

-

纳思达加速扩产 拟斥资50亿元投建生产基地等项目

-

卫龙集团积极履行社会责任,为实现共同富裕努力奋斗

-

海翔药业发布公告 拟20亿投建医药化工生产基地项目

-

健康理念深入人心,冰雪时光持续推进产品迭代升级

-

第50期 —— 浙江诺尔康神经电子科技股份有限公司

-

郑州童瞳眼科:旁中心注视弱视患者的视力提升之路

-

合肥市中小企业服务中心圆满举办“商业模式与资本创新”培训活动(第三期)

-

东方时评丨讲好普通话融入社会生活"大家庭"

-

市消保委发布调查报告未成年人购买盲盒更易成瘾

-

中消协回应“加拿大鹅”消费维权事件:任何品牌在消费者面前都没有特权

-

延长周期错峰引导高峰预约沪今年冬至祭扫周期扩展至20天

-

旧改是城市治理进程中的“法治试纸”

-

我中心圆满举办“企业盈利体系打造”公益培训(第一期)

-

东华软件发布公告 控股子公司拟增资扩股引战投

-

新宙邦前三季实现净利润8.68亿元 拟近20亿投建两项目扩产

-

首钢股份发布关联交易报告书 拟发行股份购买钢贸公司股权

-

上海机场百亿资产重组迎新进展 优化统一资源配置

-

游戏行业健康发展新方向

-

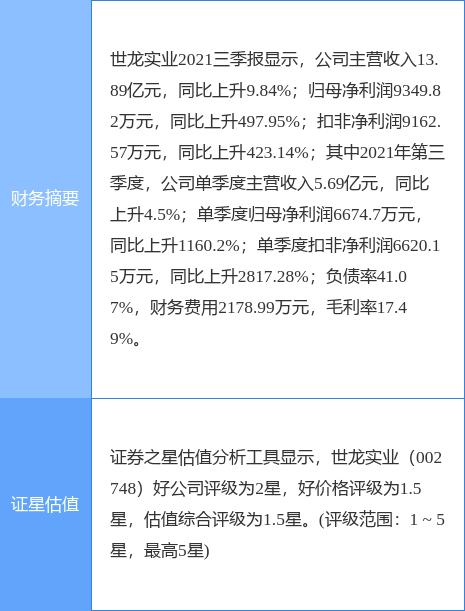

世龙实业上半年业绩大增 现任董事长被指侵占公司利益?

-

安纽希奶粉生产基地,致力高品质树立行业标杆

-

宇顺电子前三季营收1.37亿元 主营业务亏损持续9年

-

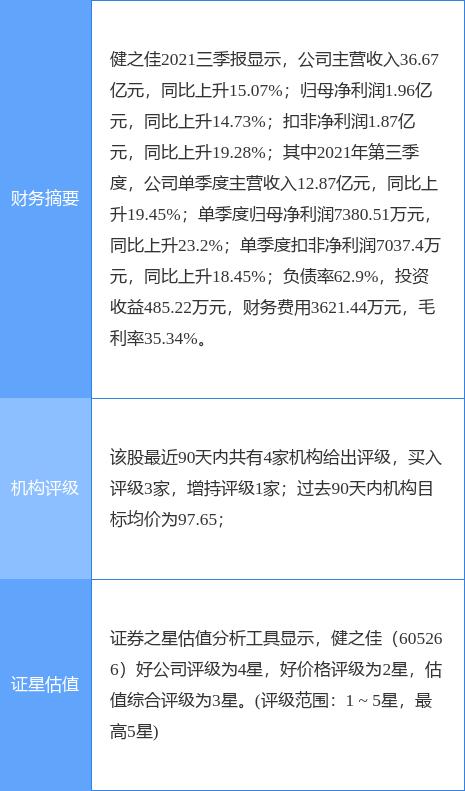

健之佳披露收购方案 拟9633万元收购普洱佰草堂股权

-

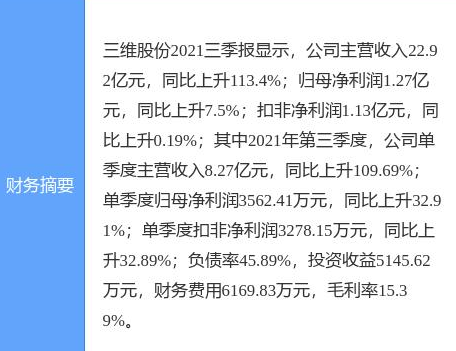

三维股份筹划定增募资 短债激增6.6亿元

-

腾讯给2.57万名员工发股票挽留人才,人均超8万港元

-

东方快评丨"强制休息"能否让外卖小哥"慢"下来?

-

腾讯信服线换掌门:殷宇调任智慧教育行业负责人,郄小虎接任

-

发电央企转型新里程碑:国家电投清洁能源装机占比突破60%

-

国常会:清理拖欠中小企业账款,加大对拖欠农民工工资的治理力度

-

经合组织:预测2021年中国GDP增长8.1%,全球5.6%

-

清华讲席教授张亚勤:未来十年是生物制药与AI融合的好时机

-

慕思家居拿“白人脸”割中国韭菜?证监会追问:这个洋老头是谁

-

“蔚小理”上月交付量均超万辆,小鹏保持第一:哪吒在后面追

-

文旅部:加强网络文化市场未成年人保护,规范“金钱打赏”

-

独立董事问题上,《公司法》不能缺席

-

国内首条长距离“煤来灰去”输送系统投运:见不到煤看不到灰

-

9月末房地产信托余额跌破2万亿,信托资金加速进入证券市场

-

日凌也没闲着:祝融号收集大量火星数据,探索北半球未知领域

-

腾讯注册“狗头”表情包商标成功,涉及科学仪器、健身器材等

-

因华为“受限”,苹果再成中国手机市场销量第一,稳得住吗?

-

国家电投集团粤东、粤西海上风电项目全容量并网集中投产

-

三峡集团不仅建水电站风电站,还是隐形绿色数据中心巨头