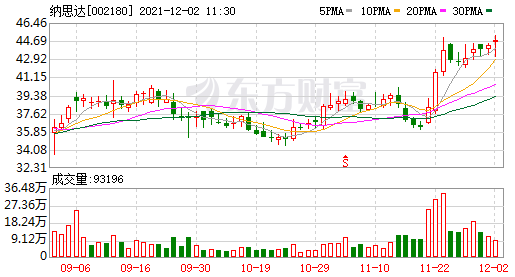

纳思达加速扩产 拟斥资50亿元投建生产基地等项目

2021-12-02 11:37:37 来源: 长江商报

为冲击全球激光打印机市场占有率25%目标,纳思达(002180.SZ)加速扩产。

11月30日,纳思达发布公告,公司拟在合肥打造打印机及耗材生产基地、区域总部及研发中心项目,总投资50亿,投资项目承接主体为公司全资子公司珠海奔图电子有限公司。

纳斯达表示本项目旨在提前布局纳思达打印机业务的增量产能,为打印机业务的持续上量做好准备。此外,珠海本部基地之外,在中国中部地区增设第二制造中心,有助于提高供应链效率,节降物流成本,从而进一步提升集团打印机产品的竞争力。

长江商报记者注意到,作为国产打印机行业龙头,纳思达深耕打印显像行业已有20余年,据半年报数据,纳思达耗材芯片及打印机主控芯片处于全球细分行业领先的市场地位,打印机兼容耗材处于全球细分行业的龙头地位,全球激光打印机出货量排名第四位。

耗材起家多业务齐发展

作为大众熟悉的打印业务公司,纳思达最早是从耗材业务起家,曾先后并购著名耗材公司美国SCC史丹迪,收购欣威科技、中润靖杰各100%股权,拓佳科技51%股权,实现了对通用耗材的市场整合。

2010年开始,纳思达完善打印机整机业务,是国内率先实现打印业务全产业链布局的公司。在打印机领域,“奔图+利盟”双品牌协同,搭建覆盖高中低端打印产品的全系列产品线。

在芯片业务领域,近年来,纳思达分立极海半导体公司,攻关工业级通用MCU芯片,向物联网领域拓展,2015年、2020年两度获大基金投资。目前,公司主要芯片产品及解决方案已涵盖打印机主控SoC、蓝牙芯片、安全芯片平台、通用MCU。

2021年上半年,纳思达打印业务、耗材、芯片业务营收分别为59.60亿元、21.97亿元、3.30亿元。其中,打印业务在2019至2021年上半年的营收占比分别为72.12%、61.62%、60.16%,呈现下降趋势,与此相反的是,公司耗材业务营收占比呈现上升趋势,从2019年的15.99%增至今年上半年的22.17%。

作为新业务的芯片领域,在2021年上半年的营收占比为3.33%,虽然占比不高,但纳思达表示公司32位工业级/车规级MCU产品在各重要行业头部客户的销量和收入均在快速增长。公司通用MCU在汽车电子、工业电子、医疗器械、高端消费电子等领域的头部客户销售上均取得重大突破。

此前,纳思达发布2021年第三季报,公司主营收入150.25亿元,同比上升0.83%;归母净利润6.75亿元,同比上升62.53%;其中2021年第三季度,公司单季度营收入51.18亿元,同比上升2.08%;单季度归母净利润2.49亿元,同比上升343.11%。

奔图电子四季度开始并表

纳思达旗下拥有两个打印机品牌:奔图与利盟。其中,奔图激光打印机业务全球出货量增速迅速,2017年-2020年销量由44.5万台增加到177.3万台。

目前,两大品牌合计销售量在2020年已达到212万台,全球市场份额占比达6.7%。

2021年前三季度,奔图与利盟的经营业绩向好,盈利状况同比大幅改善。其中,奔图打印机出货量同比增长超50%,实现营业收入28.05亿元,同比增长117.75%,净利润5.13亿元,同比增长363.40%。利盟打印机销量同比增长17.46%,按美元口径计算,营收同比增长5.67%,净利润同比增长800%。

另外,据纳思达此前公告,截至本三季度报告披露日,公司收购奔图电子100%股权已完成资产交割,奔图电子将从四季度开始并表(全年全口径并表)。

纳思达表示,奔图电子并表,在财务层面上将大幅改善上市公司归属母公司的净资产规模和净利润水平,有利于提高上市资产质量、增强纳思达的持续盈利能力和抗风险能力。

近年来受疫情影响,全球打印机销售额降幅较低,且基本呈现降幅逐渐收紧态势,但纳思达在全球激光打印机市场份额仅为0.4%,未来成长性和发展空间十分巨大。

此次50亿在合肥建设打印机及耗材生产基地、区域总部及研发中心项目,将适应公司激光打印机产业的快速发展,助力公司五年内冲击全球激光打印机市场占有率25%的目标。(记者 王成朕)

热门资讯

-

纳思达加速扩产 拟斥资50亿元投建生产基地等项目

-

卫龙集团积极履行社会责任,为实现共同富裕努力奋斗

-

海翔药业发布公告 拟20亿投建医药化工生产基地项目

-

健康理念深入人心,冰雪时光持续推进产品迭代升级

-

第50期 —— 浙江诺尔康神经电子科技股份有限公司

-

郑州童瞳眼科:旁中心注视弱视患者的视力提升之路

-

合肥市中小企业服务中心圆满举办“商业模式与资本创新”培训活动(第三期)

-

东方时评丨讲好普通话融入社会生活"大家庭"

-

市消保委发布调查报告未成年人购买盲盒更易成瘾

-

中消协回应“加拿大鹅”消费维权事件:任何品牌在消费者面前都没有特权

-

延长周期错峰引导高峰预约沪今年冬至祭扫周期扩展至20天

-

旧改是城市治理进程中的“法治试纸”

-

我中心圆满举办“企业盈利体系打造”公益培训(第一期)

-

东华软件发布公告 控股子公司拟增资扩股引战投

-

新宙邦前三季实现净利润8.68亿元 拟近20亿投建两项目扩产

-

首钢股份发布关联交易报告书 拟发行股份购买钢贸公司股权

-

上海机场百亿资产重组迎新进展 优化统一资源配置

-

游戏行业健康发展新方向

-

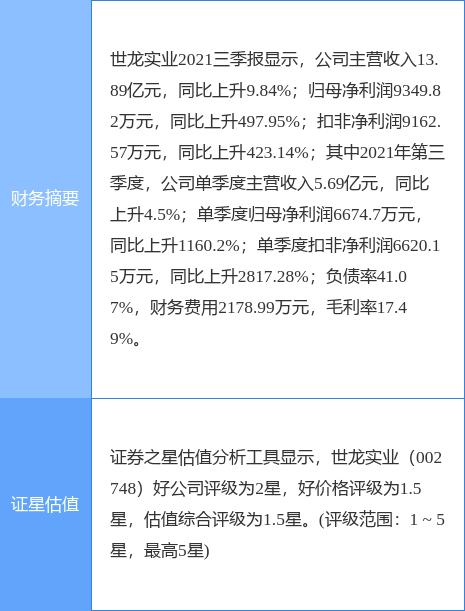

世龙实业上半年业绩大增 现任董事长被指侵占公司利益?

-

安纽希奶粉生产基地,致力高品质树立行业标杆

-

宇顺电子前三季营收1.37亿元 主营业务亏损持续9年

-

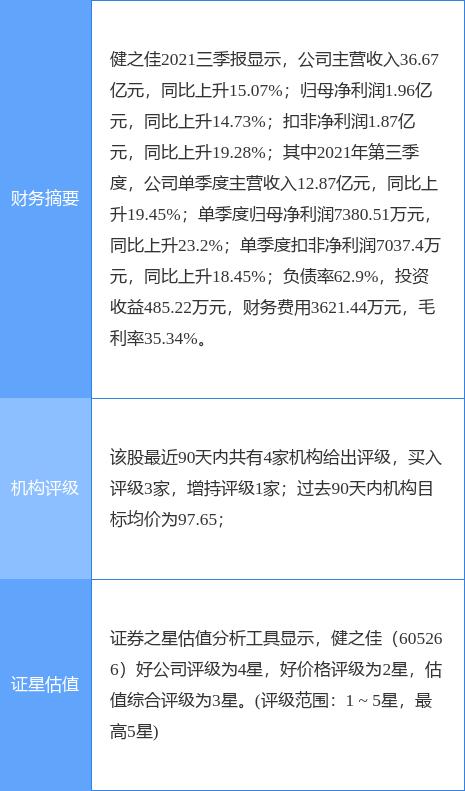

健之佳披露收购方案 拟9633万元收购普洱佰草堂股权

-

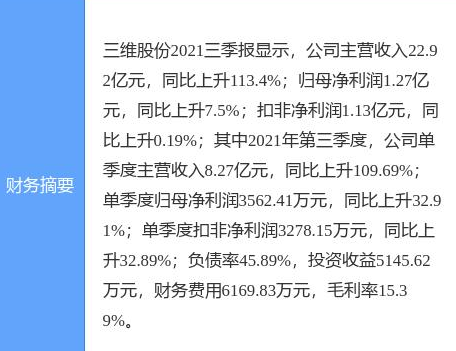

三维股份筹划定增募资 短债激增6.6亿元

-

腾讯给2.57万名员工发股票挽留人才,人均超8万港元

-

东方快评丨"强制休息"能否让外卖小哥"慢"下来?

-

腾讯信服线换掌门:殷宇调任智慧教育行业负责人,郄小虎接任

-

发电央企转型新里程碑:国家电投清洁能源装机占比突破60%

-

国常会:清理拖欠中小企业账款,加大对拖欠农民工工资的治理力度

-

经合组织:预测2021年中国GDP增长8.1%,全球5.6%

-

清华讲席教授张亚勤:未来十年是生物制药与AI融合的好时机

-

慕思家居拿“白人脸”割中国韭菜?证监会追问:这个洋老头是谁

-

“蔚小理”上月交付量均超万辆,小鹏保持第一:哪吒在后面追

-

文旅部:加强网络文化市场未成年人保护,规范“金钱打赏”

-

独立董事问题上,《公司法》不能缺席

-

国内首条长距离“煤来灰去”输送系统投运:见不到煤看不到灰

-

a&s杂志评选 熵基科技位列全球50大安防品牌

-

9月末房地产信托余额跌破2万亿,信托资金加速进入证券市场

-

日凌也没闲着:祝融号收集大量火星数据,探索北半球未知领域

-

腾讯注册“狗头”表情包商标成功,涉及科学仪器、健身器材等

-

因华为“受限”,苹果再成中国手机市场销量第一,稳得住吗?

-

国家电投集团粤东、粤西海上风电项目全容量并网集中投产

-

三峡集团不仅建水电站风电站,还是隐形绿色数据中心巨头

-

刘姝威:亟须消除独立董事充当“花瓶”的土壤和生态环境

-

铲除三座大山,游戏行业健康发展有方向

-

爱奇艺被曝大规模裁员,裁员比例在20%-40%之间

-

秦洪看盘|主线频繁切换,多头寻机发力突破

-

银保监会:中小银行缺专业性高管,金融人才库年底启动试运行

-

独董制度的前世今生:20年A股独董制度经历了哪些完善

-

上午投简历下午面试……“瑞金微职介”助力家门口的就业服务!

-

足力健老人安全防滑拖鞋入围轻工联合会创新消费品建议名单

-

信用卡主动协商还款怎么协商?会不会影响征信?

-

中国春来发布2021财年年报 期末资产合计为50.54亿港元

-

木薯资源发布2022财年中报 营收同比增长47.12%

-

李氏大药厂发布2021财年三季报 实现营业收入9.52亿港元

-

10月MPV市场:五菱宏光再破3万辆,传祺M8创新高

-

石家庄一个月内两次加码预售监管政策,房企违规将暂停网签

-

中国金茂拟发行8亿元超短期融资券,用于归还到期债务

-

长沙土地二级市场管理办法正式施行,探索实行预告登记转让制

-

诺力昂天津世界级有机过氧化物基地投产,满足亚洲增长需求

-

马斯克:SpaceX可能破产,如果无法搞定“星舰”发动机

-

建信信托230亿领跑 稳坐信托主动型FOF头把交椅

-

注册安全工程师考试分为哪几类?各科目学习重点有哪些?

-

中国科研人员在DNA存储领域取得新突破

-

最低价争议中的直播间:李佳琦们手握超级定价权,厂商转战店播

-

浦发银行董事长郑杨:绿色金融大有可为,金融机构需从四个方面做好布局

-

16个微更新亮相,黄金城道迎最美季

-

中国最大邮轮公司落户上海宝山区

-

远东发展:完成收购佳兆业香港启德住宅地块,代价79亿港元

-

康巴赫“蜂窝IH电饭煲”惊艳上市,让您纵享厨房轻时光

-

大昌集团发布2022财年中报 营收同比增长436.31%

-

宝尊电商发布2021财年三季报 实现营业收入62.23亿元

-

百济神州科创板IPO获证监会同意 成首家三地上市生物医药公司?

-

三聚环保拟收购美方焦化股权 化解应收账款回收风险

-

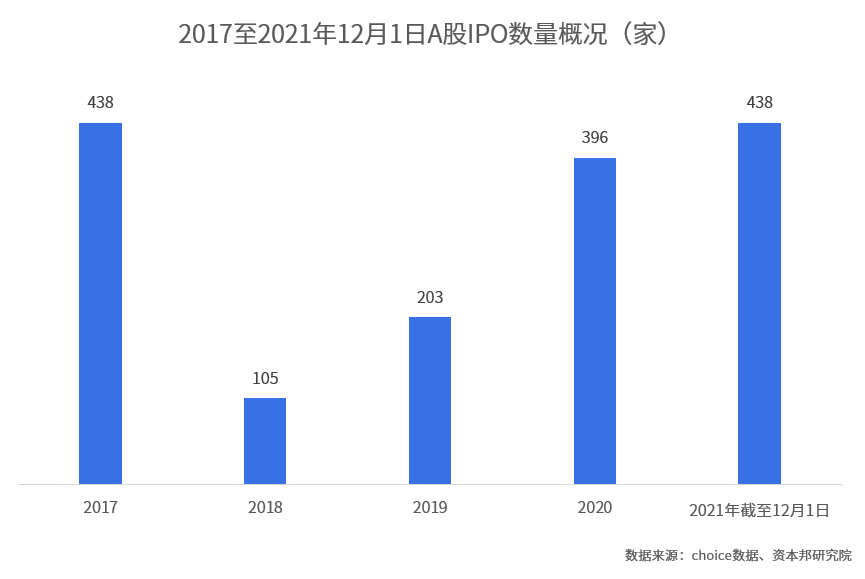

年内A股上市企业达440家 追平2017年最高记录

-

闻泰科技发布收购进展公告 首批量产产品已发货

-

世纪华通签署联运合作协议 探索游戏产业共赢生态

-

11月A股涨幅翻番个股18只 涨幅超过50%

-

正虹科技前三季亏损约2.21亿元 拟约3772万元出售部分房产

-

三羊马深交所主板挂牌 拟募资加码智能化

-

百大集团:花样年债务逾期未偿付,已提起诉讼并立案

-

融创服务:延长收购第一服务股权最后终止日至12月31日

-

天津市八部门联合制定3年行动计划,整治规范房地产市场秩序

-

搜狐张朝阳:打造知识直播平台 不会急于变现

-

杭州非户籍家庭可购买共有产权住房,享有商品房公共服务权益

-

奥园:与申万菱信6600万信托贷款已统一意见,于近期兑付

-

金开新能披露重大资产重组草案 子公司拟收购菏泽智晶90%股权

-

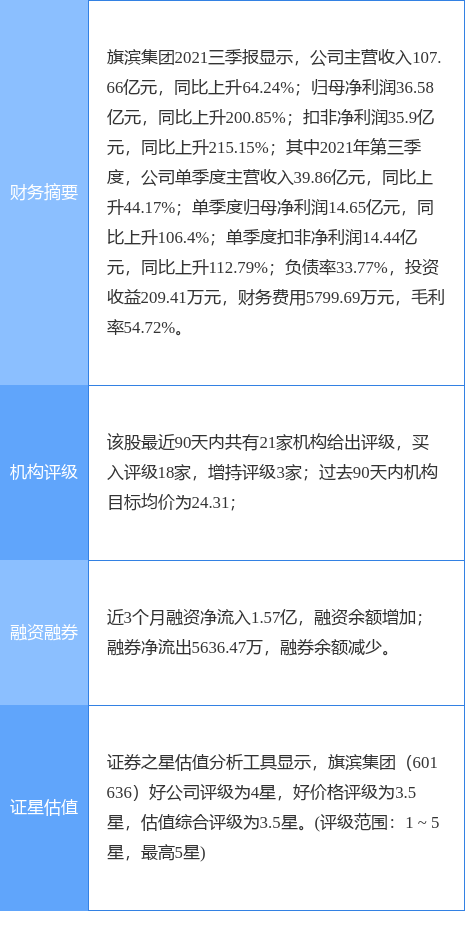

旗滨集团进军分布式光伏领域 前三季净利同比翻番

-

猪掌门入驻7-11便利店,引领职场饮食消费品质升级

-

节日临近百姓“菜篮子”备货忙,猪肉价格还稳吗?

-

阳光城:实控人共质押公司35%股份,13%半年内到期

-

阳光城:控股股东被动减持公司股票,构成短线交易

-

改口了!加拿大鹅最新声明:中国大陆门店可退货退款

-

圆通牵手智梭,L4级无人物流车驶上开放道路

-

人才战略助力长江经济带绿色发展

-

“宠粉”不停歇,冰雪时光打造有温度品牌形象

-

智启行业新视角,激眠为酒店赋予长期价值

-

出厂价涨9%!五粮液“普五”三年首次提价,白酒涨价潮来了?

-

人力资源服务经营管理领军人才在京开训

-

为推动企业创新和科技进步集聚博士后人才

-

经济日报:能源矿产安全上升到国家战略,应加强战略性矿产保障