年初市场放量下跌 创业板指和科创50领跌

2022-01-10 16:07:34 来源: 资本邦

1月10日,资本邦了解到,开年首周(2022.1.4-2022.1.7),市场放量下跌,创业板指和科创50领跌,跌幅分别为-6.8%和-6.63%。在“春季行情”预期出现落空背景下,部分券商转而关注低估值板块的修复行情。

中信证券:抱团瓦解再现,稳增长是持续主线

中信证券表示,年初的机构大幅调仓加速了“高切低”,高位赛道抱团瓦解再现,而稳增长至少是一季度的持续主线,市场对低位蓝筹的共识将更加强化,上半年行情起点将有所延后,短期调整带来更好配置时点。一季度依然是全年蓝筹行情的最佳参与窗口,短期调整会带来更好配置时点,建议继续围绕“三个低位”坚定布局。

行业配置延续“三个低位”的推荐,具体包括:1、基本面预期仍处低位的品种,关注前期受成本问题压制的中游制造,如汽车整车、锂电电芯、光伏设备等;以及今年一季度关注基本面预期仍处于低位的免税和文娱内容消费;2、估值仍处于相对低位的品种,如地产信用风险预期缓释后的优质开发商、建材和家居企业,经历中概股冲击后的港股互联网龙头,以及具备新材料等新业务发力能力的精细化工企业;3、调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体设备、专用芯片器件以及军工。

国泰君安:价值重回舞台,聚焦低估值

国泰君安认为,当前,国内宽松预期趋于一致,叠加海外货币政策偏鹰加速市场对流动性预期调整,投资重点由高增长向低估值切换。整体上,以稳增长为锚,随着基本面预期改善,估值修复通道正在打开。往后看,在把握高景气的基础上,应当正视盈利与估值的匹配度,把握价值风格的投资机会。

行业配置:聚焦低估值,把握消费与基建修复。伴随市场驱动力由分子端向分母端转换,投资重点由高增长向低估值切换,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐——消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向;基建:基建投资改善,助力“兴基建”未来超预期:建材、建筑、电力运营等;金融:券商、银行;消费电子。

中金公司:继续“稳增长”为主线,制造成长静待转机

中金公司表示,指标逐渐好转后,市场可能扭转低迷情绪并逐步转向积极,重点关注银行信贷、社会融资、发改委项目审批、财政支持加力、住房相关政策等方面。风格方面,中金公司认为“稳增长”仍将是近期市场主线,而制造成长风格可能继续受抑,仍需要静待时机。

行业配置建议:继续“稳增长”为主线,制造成长静待转机。1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

海通策略:春季行情仍可期,结构上均衡配置

海通证券表示,开年板块高低切换,横向对比四大板块:新能源高估值高景气,估值消化需等市场环境改变。金融地产估值底部且机构低配,历史上估值修复的空间也很可观。逆周期板块受益于稳增长政策,政策已在发力中。困境中的行业今年有望反转,业绩明确拐点需等“四月决断”。参考历史,开年下跌后春季行情仍可期,结构上均衡配置,低估的大金融+政策发力的新老基建。

广发证券:A股仍处“可为阶段”,继续高区-低区均衡配置

广发证券认为,当前,A股仍处“可为阶段”,继续高区-低区均衡配置。关于高低区风格切换的时间和空间,广发证券认为需要等待3个因素变化:(1)科技赛道股和稳增长股票的相对估值差收敛至合意水平;(2)Q1后期市场印证稳增长兑现不及预期;(3)美债利率的压力测试缓和。

行业配置建议继续高区-低区均衡——1.地产链企稳(券商、白电、消费建材);2.双碳新周期+新基建稳增长(动力电池、煤化工、军工);3.PPI-CPI剪刀差收敛(食品加工)。

兴业证券:继续看好低估值修复行情,硬科技板块调整充分

兴业证券表示,继续看好低估值修复行情。对于“新半军”等硬科技板块,结合五大拥挤度指标及历次回调情况,当前调整空间已较为充分。短期,一方面把握地产链和基建链、券商等低估值修复的阶段性机会,另一方面以长打短、逢低布局“小高新”。

聚焦三大方向:1)地产链和基建链:一方面,受益于政策边际变化,“稳增长”预期升温。经济工作会议要求“适度超前开展基础设施投资”、“推进保障性住房建设”。另一方面,后续货币、信贷有望进一步宽松,也带来基建、地产等板块估值修复。2)券商:经济工作会议提出“全面实行股票发行注册制”,有望对券商长期业绩形成支撑。同时,随着跨年行情持续演绎,作为与市场行情联动性较强的板块,券商β属性也将充分演绎、释放。3)以长打短,逢低布局以“小高新”为代表的科技成长:近期科技成长板块遭遇调整,主要受仓位、情绪、风格等因素的扰动。

华西证券:A股短期“倒春寒”,中长期向好趋势不变

华西证券表示,年初以来,在美联储货币政策扰动和高景气赛道的估值调整下,A股市场迎风格再平衡。结合国内货币政策由“稳健中性”再次转向宽松,国内货币与财政再度双发力,助力于“稳增长”。华西证券认为本轮A股“倒春寒”周期已经出现结束信号。

配置上,建议以“稳增长”为主线:一是传统基建相关,如建材建筑;二是受益于地产政策边际改善的房地产及其上下游产业链。主题方面关注:元宇宙、中药等。

粤开证券:稳增长下的春季躁动仍可期,先大盘α后中小盘β行情

粤开证券表示,A股“日历效应”的两会前政策预期升温,统计过去10年春节之后15个交易日,无论胜率还是涨跌均值,A股市场均有不错表现,我们认为春季躁动难言结束。而背后的逻辑支撑是:本轮行情始于经济下行周期之下稳增长预期升温带来的宽货币+宽信用,当前宽货币仍有发力空间,宽信用尚待显效,两点预期均尚未兑现。

关注稳增长低估值主线,基建与地产链条的房地产、建材、家电等以及扩内需的消费行业;高质量转型发展重点支持的高端制造、能源转型等。

节奏上,随着地方两会渐次召开,全年工作部署确立,市场有望在1月下旬逐步企稳,并随着全国两会前的预期升温,有望发动春季躁动行情,通过回溯历史A股高胜率和高赔率的方向表现,建议近期关注大盘股的α机会,节后关注中小盘的β弹性。

山西证券:关注“高低切换”机会,“结构牛”将成2022年主线

山西证券认为,目前A股市场整体依然呈现出较明显的结构性行情,在海外加息尚未开启的窗口期,我国仍有望维持流动性的合理宽裕,在此支撑之下,市场或将进入“高低切换”阶段,低估值板块有望率先迎来修复,此前拥挤度过高的部分赛道股或将在调整中面临较大抛压。

整体来看,“结构牛”将成为贯穿2022年的市场风格主线,当前也许适逢向低位大盘蓝筹切换的较优配置期,建议积极调整持仓,把握市场“高低切换”中的机会。

行业方面,山西证券建议关注(1)农林牧渔板块低位反转机会以及银行、保险等估值处于相对低位的金融板块机会。

此外,山西证券还表示,建议谨慎应对元宇宙以及新能源板块。(邹文榕)

热门资讯

-

年初市场放量下跌 创业板指和科创50领跌

-

康恩贝签合作框架协议 拟与康臣药业进行股权等方面合作

-

万里扬签投资协议书 拟收购万里扬能源51%股权

-

恒锋信息签订日常经营重大合同 合同金额为5.2477亿元

-

中国社会福利基金会“暖心计划-情益浓农”助农公益项目首期直播圆满结束

-

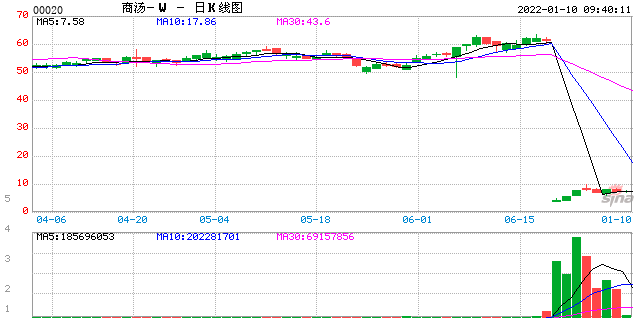

商汤科技登陆港交所 上市三天股价翻倍

-

二度冲击A股市场 菲菱科思营收高度依赖大客户

-

35年老牌券商重打标签,“六问”董事长冯鹤年:民生证券正在下怎样的一盘大棋

-

展望2022 | 面对三个新常态,文旅行业变中求新

-

线上会议新玩法,欢拓科技助力企业新模式

-

岭南老字号致美斋品牌破局 拥抱新消费市场

-

开花结“果”,春华秋“实” 『蓝果实』

-

到2025年,广西力争全区口岸外贸集装箱吞吐量达百万标箱

-

湘东区多措施开展就业帮扶助力乡村振兴

-

国华人寿首家国际康养中心在上海开工,提供269套活力公寓

-

南昌九龙湖交通再升级 2条道路年内启动改造

-

灵活就业人员养老保险 最低缴费档次提高

-

蔬菜要加衣防冻 畜禽需吃好保暖(图)

-

能量鹰获评2021青教育“教育品牌影响力单位”荣誉

-

经常憋尿会有什么危害?早泄治疗,首选爱廷玖盐酸达泊西汀

-

打造潜力新国货 玩得乐咖啡强势入选《国货优品》

-

第43家《红色书屋》落户河南固始红色家庭

-

壹邦——您的私人健康管家

-

《冰雪梦想团》2022春节期间亮相央视双频道 全新模式“给你好看”

-

世茂建设荣获“国家优质工程奖” 海上丝绸之路博物馆受业界认可

-

探索租住生活新范本,方隅公寓人居思考再进阶

-

良品上桌就是年!良品铺子两部高品质贺岁短片拉满新春年味

-

图动-交互生活服务平台正式运营

-

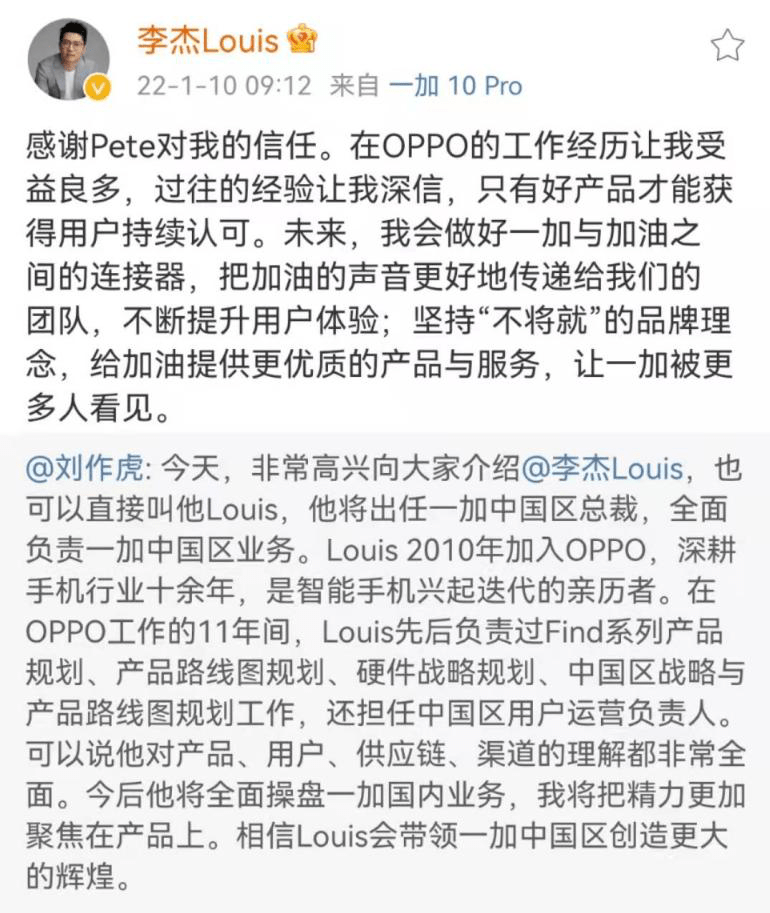

一加中国区新任总裁李杰 :做好品牌与用户之间的连接器

-

第七届新氧亚太医美行业颁奖盛典开启“新医美”元年

-

华策影视发布公告 拟升级现有组织架构

-

助力澳网2022热火全开,澳网中国业余挑战赛总决赛圆满落幕

-

中路保险启动新一轮增资 计划募集资本规模约15亿元

-

盛妆悦颜年终盛典:不忘初心 砥砺前行

-

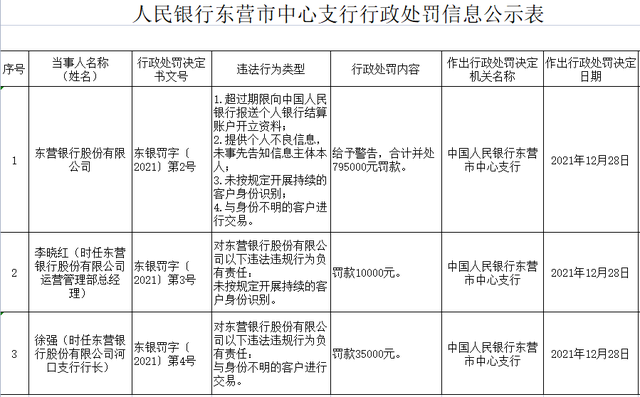

东营银行收央行罚单 近三年整体增收不增利

-

商汤科技登陆港交所 扣非净利三年累亏39亿元

-

一亿中流凤凰会会员企业隆泰集团:向世界传递中华美味

-

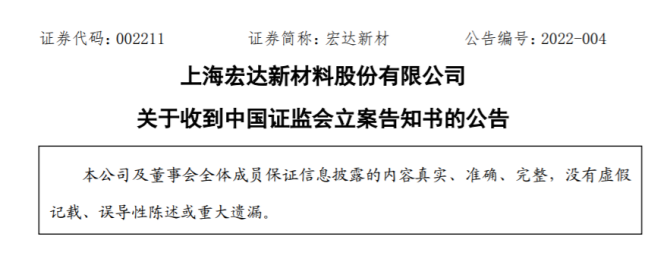

宏达新材涉嫌信披违法违规 被证监会立案调查

-

光大证券收上海证监局警示函 涉及信息披露等问题

-

8家拟上市企业审核期间撤材料 股转公司下发问询函

-

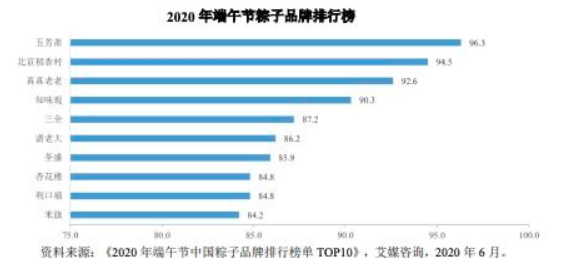

五芳斋冲刺A股新进展 或成A股“粽子第一股”

-

45只公募产品净值下跌逾10% 前海开源居榜首

-

A股191家公司发布年报预告 业绩预喜公司逾八成

-

六安市“绿色振兴”加速跑

-

“万物皆可盲盒”是伪命题

-

甘肃省举办新型职业农民创业创新大赛 新农民唱主角展风采

-

弘扬时代精神,让“张謇式”企业家竞相涌现

-

“对话 经济封面人物”| 江苏发展走在前列,企业家要主动走在最前列

-

江苏如何巧用全球治理“第三把钥匙”,撬动经贸投资一池春水?

-

少了6万员工、200亿现金,俞敏洪和新东方路在何方?

-

【动车来了 瓦吉瓦!①】准备好了!川网记者带你直击凉山动车开通前一夜

-

贵州贸促会签发首份RCEP优惠原产地证书

-

智通港股公告精选︱中州证券预期2021年股东应占利润同比增长360.20%-436.90%

-

宿迁爱尔眼科医院回应不规范经营:2019年已撤换管理团队

-

近二百台除雪机械设备到位!济南公路系统做好清雪除冰应急准备

-

俞敏洪:去年新东方市值跌去90%,营业收入减少80%

-

“一县一周”2022年迎新春年货展销会在福州举办 八闽美食汇聚

-

古田山富氢水:氢气与其他抗氧化剂相比的四大优势

-

2021年渤海油田年产原油超3000万吨 我国海上油气勘探进入新纪元

-

非必要不返乡 河南提倡就地过年

-

南京西站搬迁本月将动工 站厅等民国建筑将保留

-

浦银理财开业:刘长江任董事长,曹江涛任党委书记、总经理

-

青松建化出质克州青松水泥2亿元股权,质权人为阿拉尔统众国资

-

2022稳增长宏观政策如何长短结合?

-

【两会专访】持续优化营商环境助推企业发展——访市人大代表、广水华鑫冶金工业有限公 ...

-

【两会专访】发挥龙头引领助力链式发展——访市人大代表、国能长源随州公司执行董事、 ...

-

日照市发展和改革工作会议召开

-

西安有序推进商贸服务业复工复业

-

涉及多个县区!贵州毕节最新规划公布

-

贵阳市总工会云上方舟“新时代·共享职工之家” 揭牌仪式举行

-

只有1天!75派学生用智能跳绳三重好礼,妈妈再也不用担心我的寒假了

-

淮北市:发展优质产业 推进城市转型

-

经济日报金观平:精准加大重点领域金融支持

-

宁吉喆:2021年中国GDP将连续第二年超百万亿元

-

康美药业转让康美通辽医院投资100%股份,康天商贸接盘

-

瑞康医药转让瑞康医药徐州51%股份,四位自然人接盘

-

对接RCEP 中国边疆省区抢抓机遇下好“先手棋”

-

临近年关 青岛温馨巴士为市民总结“防扒”秘籍

-

哈萨克斯坦列车客运全面恢复

-

新时代新征程 蜜雪冰城股份有限公司党支部正式升格为党总支

-

武城农商银行全面推进厅堂内外营销

-

浙商银行德州分行创新服务专精特新企业

-

RCEP生效首周,11家山东企业经海关认定为经核准出口商

-

武城农商银行组织召开2022年春天行动启动会

-

巨野农商银行:扎实推进支部建设“系列工程”

-

农业农村部:疫情局部反弹未对全国畜禽生产造成影响

-

百家企业 万台签约 领航·蓝牛王闪耀华南

-

砥砺奋进,载誉前行!回顾2021箭牌复合轻纹砖的那些高光时刻!

-

三雄极光获评广东知名品牌!

-

美的置业去年销售额1371.4亿元,完成全年目标的91%

-

世茂股份:将提前2日打款至指定账户,兑付19亿元公司债

-

弘阳地产:去年销售872亿元,未完成销售目标

-

专访:RCEP生效实施将助力世界经济复苏

-

中国奥园去年销售1210亿元,未完成1500亿元销售目标

-

甘肃线上线下健全农村流通网络 助地道甘味“出村出省”

-

专业的3C数码金融服务平台,华申久发完成个人天使近500万融资!

-

画无极--闲和 山水画系列四

-

华侨城北方集团,耀启城市人居华章

-

打造智能运动健康线上社区,75派三周年送三重好礼

-

独董规则八要点:须就可能损害中小股东权益事项发表意见