江苏如何巧用全球治理“第三把钥匙”,撬动经贸投资一池春水?

2022-01-10 03:17:04 来源: 新华报业网

1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效,率先在中国、日本、新西兰、澳大利亚及文莱、柬埔寨、老挝、新加坡、泰国、越南等6个东盟国家落地实施,这被国际税收界认为是“2022年世界税收的第一件大事”,标志着全球人口最多、经贸规模最大、最具发展潜力的“超级自贸区”正式启航。

零关税成为大众关注焦点:中国与东盟、澳大利亚和新西兰之间立即零关税比例均超过65%;中国与韩国相互之间立即零关税比例分别为39%和50%;中国与日本新建立自贸关系,相互立即零关税比例也分别达到25%和57%……在大量立即零关税产品的基础上,RCEP成员将通过约10年时间基本实现90%的产品享受零关税。“当不同的国家形成一个关税同盟,这时候增值税就跨国流动了,所得税税基的流动更快,国内税收就变成国际税收,税收的杠杆作用越来越大。”江苏省税务局一级巡视员、中国国际税收研究会学术委员会副主任姜跃生说。

当越来越多地参与全球治理、处于全球税收大变革背景下的国际税收,遇上以更大气魄深化改革开放、努力打造全球最具吸引力和竞争力的投资目的地的江苏,会擦出怎样的火花?开放大省又该如何巧用国际税收杠杆,撬动经贸投资一池春水?

资料图。来源:视觉中国

RCEP“试金石”,

全球治理的“第三把钥匙”

面对错综复杂、竞争日趋激烈的国际环境,面对新老问题交织、新旧矛盾叠加的国内发展挑战,坚持改革开放不动摇,仍是中国发展的“关键一招”。“无论是RCEP正式实施,还是此前申请加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)等,均表现出我国参与构建国际贸易新规则的意志。”省社会科学院世界经济研究所副研究员蒋昭乙认为,实际上中国的对外开放,已经从要素性开放逐渐转变为制度性开放。“从2022年1月1日开始,中国全面履行RCEP协定所有承诺和义务,就是最好的例证。”

一直以来,参与全球宏观治理,汇率和利率是用得最多的调控手段。但最近几年,尤其是国际税改之后,在新的国际规则下,利用税率来调节全球经济,已成为越来越多国家和地区的共识。“在数字化和全球化时代,税收的职能作用从调节国内的财政经济,实际上已经变成全球经济治理的工具之一。”姜跃生说。换言之,税率已成为除汇率、利率之外,全球治理的“第三把钥匙”,而对于中国国际税收而言,正式启航的“超级自贸区”,是其最好的“试金石”。

以全面、现代、高质量和普惠的自贸协定为目标,对标国际高水平自贸规则,从而形成区域内更加开放、自由、透明的经贸规则。综观RCEP,在由序言、20个章节和4个市场准入承诺表附件组成的、长达1.4万多页的协定文本中,投资便利化、国民待遇、最惠国待遇、原产地累积规则、透明度原则等都与国际税收密切相关。

江苏与RCEP成员国之间的合作基础向来深厚:一方面,江苏有超万家企业对RCEP其他14个成员国有出口业务,近三年累计出口免抵退税额近2000亿元人民币;另一方面,RCEP成员国有超万家企业在江苏投资,已成为江苏税收的重要来源,数据显示,2020年贡献税收近500亿元。可见,在RCEP实施落地中,巧妙利用国际税收杠杆撬动作用,对助推实现十四五规划,高水平扩内需促开放畅循环,以“一带一路”交汇点建设为统揽推动东西双向开放,率先探索有利于促进全国构建新发展格局的有效路径,都提供了全新契机。

“好马”亟需配“好鞍”,

不能只盯国内税“一亩三分地”

对跨国企业而言,税赋是除了原材料、人工外第三大成本,是全球竞争的核心要素之一。然而,记者调查发现,当前大多数江苏“走出去”企业仍面临着对国际税收规则重视程度不够、认知粗浅等诸多问题,缺乏专业性指导,这在中小企业中尤其是一大痛点。

“由于公司自身缺乏专业人员,我们的报关、涉税问题都只能通过中介公司打包解决。”牧星机器人(江苏)有限公司财务部公共关系专员谢永霞告诉记者,企业出口韩国、日本等RCEP成员国的产品占总出货量的50%,每年光出口退税就达到100万元。“RCEP正式生效,我们能想到的只有关税减免一项可以成为我们和中介公司重新洽谈、减少成本的筹码,但事实上,无论是即将要面临的其他涉税问题,还是对于未来将国内部分生产基地转移到其他RCEP成员国需要注意的涉税问题,都还只是一知半解。”

在各地走访中,记者了解到,不少跨国企业都面临着牧星机器人(江苏)有限公司同样的尴尬处境,而一一解决这些问题,对于一线税务部门来说,同样面临着挑战。

“从今年开始,如何在没有专门的国际税机构、人员不足的情况下,为企业做好跨国关联交易定价和跨国关联支付标准的辅导,就成了摆在基层税务部门面前更加突出的问题。”南京市江北新区税务局纳税服务科科长陈涛坦言,直面RCEP,基层税务部门还面临着自身处理国际涉税问题的能力亟需提升等问题。

“RECP的最大着力点是促进资本、货物、劳务、人员在区域内的自由流动,最大的亮点是通过原产地标准在区域内各国的叠加计算,促进成员国间供应链的构建、分工的深化和成本的节约。跨境收入如何定性、费用如何扣除、企业和个人的税收居民身份如何判定、常设机构如何确定、税收协定优惠如何享受、跨国所得如何合理分配,税收协调的工作量实际上是很大的。”姜跃生指出,这是一个国际合作与竞争思维的问题,不能只想着国内税财政调节那“一亩三分地”,而是应该把国际规则在RCEP地区尽量简化,更具实操性,给跨国企业、自然人等以最大的确定性。“从宏观角度来看,国内税法对包括跨境合伙企业,私募,公募等新业态的规定相对滞后,完善国内涉外税法还任重道远。此外,进一步加强与RCEP国家之间的协调也不容忽视。”

基于当前现状,我省主动迎接RCEP重大机遇的同时,税务部门如何高标准适应透明度要求、帮助纳税人避免重复征税、解决跨境涉税争议、提升税收确定性,更好地为企业“走出去”保驾护航……也是一个需要用实践作答的新课题。

善用“税器”,

打造税收营商环境最佳体验区

相较于其他协议,RCEP关于投资促进的措施更为具体且更具执行力。这意味着,投资是对国际税收要求最集中的一个领域。而其影响也将更快、更易体现在对外开放程度较高、产业聚集性强的区域。

在承接国家税务总局国际司的《区域全面经济伙伴关系协定》(RCEP)课题研究中,我省税务部门以苏州工业园区为研究样本,积极开展前瞻性税收经济分析,预判《区域全面经济伙伴关系协定》签订实施后对江苏本地区贸易和投资等可能带来的影响,并对未来如何使《区域全面经济伙伴关系协定》更好地落地提出一系列对策与建议。

去年8月,我省印发的《江苏省进一步深化税收征管改革的实施方案》则指出,要不断拓展国际税收合作。围绕“深化东西双向开放、加快向开放强省迈进”目标,落实税收协定优惠待遇,做好跨境涉税争议案件相互协商和预约定价安排等工作。

“在进一步深化税收征管改革实施方案提出的专业化团队建设要求下,我们整合全局业务资源打造了‘税费服务团队’,主动将‘服务前移’,在普适性宣传同时做好精细服务。”陈涛将这一探索称之为打破当前没有专门机构设置、人员不足桎梏的“最佳方案”。

2021年12月17日,无锡市与柬埔寨西哈努克省召开“助力建设西港特区2.0升级版”视频工作会议。“一路走来,不难发现,2007年‘走出去’和现在‘走出去’的国际税收营商环境、氛围有着天壤之别。”红豆集团董事局主席周海江说,RCEP恰与中柬自贸协定都于2022年1月1日正式生效,这将为特区企业发展带来全新机遇。“我们正在加强相关人员培训,以便更好地享受中柬自贸协定优惠及RCEP关税减让和快速通关等政策红利,同时也希望税务部门能够为企业提供更多更有针对性的对外投资涉税法律法规解读、涉税操作指引及争议调处案例分享等,助力企业‘走出去’更加行稳致远。”

“对于RCEP实施细则,我们不能被动地、教条式地落实,而是要主动对标RCEP乃至CPTPP中关于营商环境的要求,这些都是硬指标。”姜跃生表示,全省各级税务机关将切实帮助企业从财务核算上做好原产地认定、预防区域外国家反倾销调查、把减税降费落到实处以及严格执行透明度要求、做好税收政策的宣传和辅导等。“利用RCEP带来的原产地累积规则契机,帮助企业把供应链设计好,各种风险功能筹划好,无形资产、有形资产布局好,国际税收规则带来的红利享受好。”

新华日报·交汇点记者 王建朋

新华日报全媒体经济新闻部出品

热门资讯

-

江苏如何巧用全球治理“第三把钥匙”,撬动经贸投资一池春水?

-

少了6万员工、200亿现金,俞敏洪和新东方路在何方?

-

【动车来了 瓦吉瓦!①】准备好了!川网记者带你直击凉山动车开通前一夜

-

贵州贸促会签发首份RCEP优惠原产地证书

-

智通港股公告精选︱中州证券预期2021年股东应占利润同比增长360.20%-436.90%

-

宿迁爱尔眼科医院回应不规范经营:2019年已撤换管理团队

-

近二百台除雪机械设备到位!济南公路系统做好清雪除冰应急准备

-

俞敏洪:去年新东方市值跌去90%,营业收入减少80%

-

“一县一周”2022年迎新春年货展销会在福州举办 八闽美食汇聚

-

古田山富氢水:氢气与其他抗氧化剂相比的四大优势

-

2021年渤海油田年产原油超3000万吨 我国海上油气勘探进入新纪元

-

非必要不返乡 河南提倡就地过年

-

南京西站搬迁本月将动工 站厅等民国建筑将保留

-

浦银理财开业:刘长江任董事长,曹江涛任党委书记、总经理

-

青松建化出质克州青松水泥2亿元股权,质权人为阿拉尔统众国资

-

2022稳增长宏观政策如何长短结合?

-

【两会专访】持续优化营商环境助推企业发展——访市人大代表、广水华鑫冶金工业有限公 ...

-

【两会专访】发挥龙头引领助力链式发展——访市人大代表、国能长源随州公司执行董事、 ...

-

日照市发展和改革工作会议召开

-

西安有序推进商贸服务业复工复业

-

涉及多个县区!贵州毕节最新规划公布

-

贵阳市总工会云上方舟“新时代·共享职工之家” 揭牌仪式举行

-

只有1天!75派学生用智能跳绳三重好礼,妈妈再也不用担心我的寒假了

-

淮北市:发展优质产业 推进城市转型

-

经济日报金观平:精准加大重点领域金融支持

-

宁吉喆:2021年中国GDP将连续第二年超百万亿元

-

康美药业转让康美通辽医院投资100%股份,康天商贸接盘

-

瑞康医药转让瑞康医药徐州51%股份,四位自然人接盘

-

对接RCEP 中国边疆省区抢抓机遇下好“先手棋”

-

临近年关 青岛温馨巴士为市民总结“防扒”秘籍

-

哈萨克斯坦列车客运全面恢复

-

新时代新征程 蜜雪冰城股份有限公司党支部正式升格为党总支

-

武城农商银行全面推进厅堂内外营销

-

浙商银行德州分行创新服务专精特新企业

-

RCEP生效首周,11家山东企业经海关认定为经核准出口商

-

武城农商银行组织召开2022年春天行动启动会

-

巨野农商银行:扎实推进支部建设“系列工程”

-

农业农村部:疫情局部反弹未对全国畜禽生产造成影响

-

百家企业 万台签约 领航·蓝牛王闪耀华南

-

砥砺奋进,载誉前行!回顾2021箭牌复合轻纹砖的那些高光时刻!

-

三雄极光获评广东知名品牌!

-

美的置业去年销售额1371.4亿元,完成全年目标的91%

-

世茂股份:将提前2日打款至指定账户,兑付19亿元公司债

-

弘阳地产:去年销售872亿元,未完成销售目标

-

专访:RCEP生效实施将助力世界经济复苏

-

中国奥园去年销售1210亿元,未完成1500亿元销售目标

-

甘肃线上线下健全农村流通网络 助地道甘味“出村出省”

-

专业的3C数码金融服务平台,华申久发完成个人天使近500万融资!

-

画无极--闲和 山水画系列四

-

华侨城北方集团,耀启城市人居华章

-

打造智能运动健康线上社区,75派三周年送三重好礼

-

独董规则八要点:须就可能损害中小股东权益事项发表意见

-

美联储年内或提前加息并缩表,全球货币宽松政策走向终结?

-

美睫养护 服务大众 青岛这群创业人不简单!

-

RCEP生效首周 青岛企业享红利

-

税务部门严查文娱领域“黑中介”:帮明星偷逃税同样难逃法网

-

证券日报:充实居民“钱袋子”,上市公司分红可再加把劲

-

河南省枢纽经济与产业发展研究中心揭牌 致力打造领域高端智库

-

海南自由贸易港形象标识正式发布

-

浙江出台“5+4”稳进提质政策体系 聚力护航经济运行

-

浙江开年高规格召开民营经济发展大会 传递出哪些考量?

-

浙江温州助力民企纾困减负稳增长 一季度将减负超50亿元

-

规模再创新高 2021年疆电外送电量1220亿千瓦时

-

拼多多启动年货节:百亿补贴助推城乡“年货共享”

-

宁津1个乡镇10个村庄被列入全省绿色能源发展标杆镇村创建名单

-

澳门线上消费创8月以来新高,美团数据显示“双旦”线上订单量增长23%

-

瞄准东南亚 湖北宜昌建“江铁海”中西部陆海新通道

-

中国民航局:预计到2025年通航国家数量逾70个

-

新春送温暖,奉贤这个区向8000多户居民发放现金大礼包

-

联合丽格MARK唇新技术发布会启动在即 陈翠云解锁唇之奥秘

-

建港口,起市集,冰雪时光济南鲁商店投入运营

-

虎年“熊”起!冰雪时光发售虎年新春礼盒

-

鑫科材料签订出资协议 拟投建精密电子铜带项目

-

娅茜优艾如何深入女性消费力量 崛起“女子力”

-

创维数字股票交易现异常波动 价格涨幅偏离值累计28.49%

-

正和生态发布股票交易风险提示 未涉及“碳汇交易”等业务

-

保险行业人事变动频频 多名董事长和总经理获批

-

微芯生物上市后股价震荡下行 部分专利被判无效

-

宋都股份发布公告 拟5亿元设立浙江宋都锂业有限公司

-

港股市场多只低价股集体闪崩 华盛国际控股连续两日大跌

-

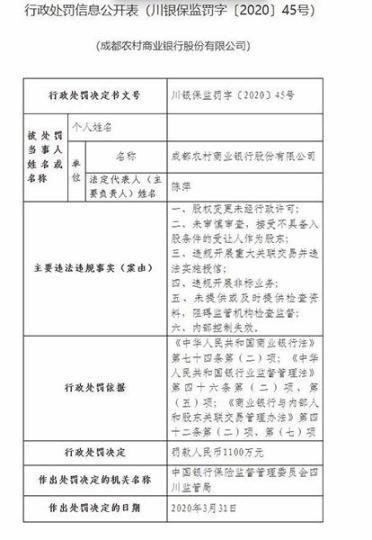

成都农商银行领巨额罚单 股权变更未经行政许可等

-

多家食品饮料公司宣布提价 食品加工制造板块崛起

-

北交所注册制第一股威博液压上市 换手率高达69%

-

新能源等赛道股大跌 前海开源多只产品大跌逾5%

-

“卢小希”入列!绒言绒语萌物军团再添实力干将

-

北京商报:嗨学网用心打磨“注安”考试培训产品,助力学员一举成“注安”

-

发展服装产业新业态,助力国家达标碳中和

-

MIKI HOUSE春节拜年服的6种打开方式 让萌宝快乐过新年

-

永利化工公司氢能源项目 完成测试产出合格氢气

-

榆社县河峪乡用好三个优势 跑出乡村振兴“加速度”

-

介休:百姓“菜篮子”拎出幸福感

-

武乡农商行:“文旅+金融”打开全域旅游新空间

-

长治经开区到中北大学考察交流

-

黎城农商行第一储蓄所“首季开门红”成绩亮眼

-

渠道深耕 聚势启新 ——2022极狐汽车战略合作伙伴会议召开

-

金圆股份跨界入局锂电 子公司拟8亿投建万吨级锂盐项目

-

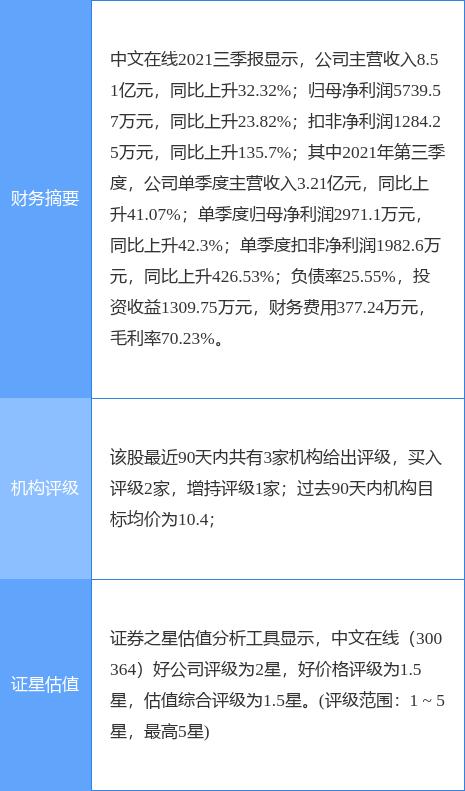

中文在线发布2021年度业绩预告 全年最高预盈1.1亿元

-

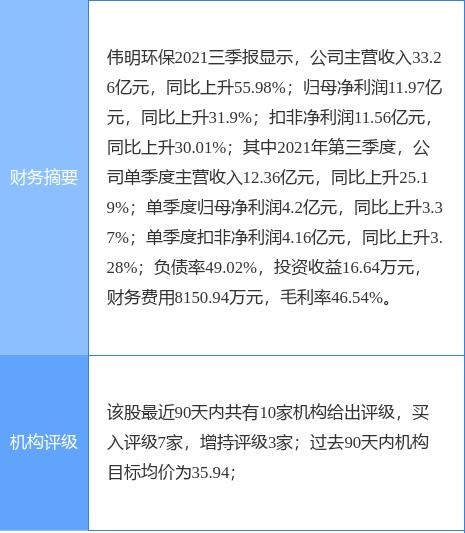

跨界进军新能源 伟明环保拟17亿元投建海外高冰镍项目

-

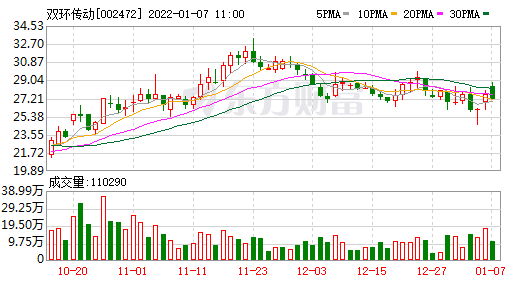

战略布局抢先机 双环传动2021年全年预计盈利3.16亿元至3.36亿元

-

通化东宝减持兑现投资收益 折价两成转让特宝生物股权