健全防范化解金融风险长效机制 加大对违法违规行为处罚力度

2022-01-01 06:27:31 来源: 参与互动

健全防范化解金融风险长效机制 加大对违法违规行为处罚力度

本报记者 刘 琪

2021年12月31日,中国人民银行(以下简称“人民银行”)发布消息,为贯彻落实中央关于服务实体经济、防控金融风险、深化金融改革的要求,明确地方金融监管职责,健全地方金融监管体制,提升地方金融监管效能,人民银行会同有关方面经过深入调研、反复论证,牵头起草了《地方金融监督管理条例(草案征求意见稿)》(以下简称《条例》),向社会公开征求意见,意见反馈截止时间为2022年1月30日。

近年来,地方金融业态快速发展,在服务地区实体经济和中小企业融资方面发挥了重要作用。但部分机构内控机制不健全,发展定位产生偏差,存在一定的风险隐患,少数机构违法违规经营甚至从事非法金融活动,加大了区域金融风险。2017年以来,各省、自治区、直辖市成立地方金融监督管理局,加强对地方金融组织的监管,取得明显成效。但在日常监管和风险处置中,因缺乏国家层面统一的地方金融监管立法,各方对地方金融监管职责分工的理解不尽一致,部分机构和活动游离于金融监管之外,地方金融监督管理部门也面临监管依据不够充分、执法手段不足等问题。

为切实防范和化解地方金融风险,健全防范化解金融风险长效机制,有必要通过制定《条例》,明确地方金融监管规则和上位法依据,统一监管标准,构建权责清晰、执法有力的地方金融监管框架,确保中央对加强地方金融监管的各项部署得到落实。

《条例》共五章四十条,按照“中央统一规则、地方实施监管,谁审批、谁监管、谁担责”的原则,将地方各类金融业态纳入统一监管框架,强化地方金融风险防范化解和处置。

具体来看,《条例》明确地方金融监管职责,加强央地协调配合。国务院金融监督管理部门制定地方金融组织监管规则,对地方金融监督管理部门予以业务指导。省级人民政府履行对地方金融组织的监督管理和风险处置职责,承担地方法人金融机构的风险处置属地责任,对辖区内防范和处置非法集资工作负总责,维护属地金融稳定。建立中央与地方金融监管协调双机制,加强统筹协调,强化中央和地方的监督管理协作和信息共享。

《条例》明确地方金融组织定义和监管规则。地方金融组织指依法设立的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司以及法律、行政法规和国务院授权省级人民政府监督管理的从事地方金融业务的其他机构。强调地方金融组织持牌经营,设立区域性股权市场应当经省级人民政府公示,并报国务院证券监督管理机构备案,设立其他地方金融组织应经省级地方金融监督管理部门批准并颁发经营许可证。地方金融组织应当服务本地,原则上不得跨省开展业务。跨省级行政区域开展业务的规则由国务院或授权国务院金融监督管理部门制定。

《条例》赋予地方金融监督管理部门履职手段,加大对违法违规行为的处罚力度。明确地方金融监督管理部门开展现场检查和非现场监管,依法采取监督管理措施。建立地方金融风险监测预警机制,视情按程序对地方金融组织采取暂停业务、限制资产转让与资金运用、责令控股股东转让股权等风险处置措施。分情形设置处罚标准,按照过罚相当原则可实施“双罚”制,对长期多次从事同类金融违法行为可逐次处罚。

值得关注的是,《条例》明确地方对四类机构的监管要求。明确地方各类交易场所、开展信用互助的农民专业合作社、投资公司、社会众筹机构等四类机构不得开展的业务类型。对地方各类交易场所要严格准入,引导农民专业合作社规范开展信用互助业务,对不符合批设或备案条件的投资公司以及社会众筹机构提出限期清理要求。四类机构的风险防范、处置和处罚,参照《条例》规定执行。

同时,《条例》明确对非法金融活动的监测、认定、处置原则。明确国务院金融管理部门和地方金融监督管理部门应当加强对非法金融活动的监测、认定和处置。对区域性非法金融活动和全国性重大非法金融活动提出认定和处置安排。

此外,《条例》设置了过渡期安排,确保平稳过渡。对《条例》施行前设立的地方金融组织,在地方金融监督管理部门规定的期限内达到规定条件。已跨省级行政区域开展业务且需要整改的,由国务院金融监督管理部门明确过渡期安排。(证券日报)

热门资讯

-

健全防范化解金融风险长效机制 加大对违法违规行为处罚力度

-

中国储备资产规模居全球第一

-

RCEP生效!全球最大自由贸易区正式启航

-

新型经济全球化是世界繁荣发展之道(年终专稿 之四)

-

开放合作共赢是人类发展永恒主题(观象台)

-

中国经济总体保持恢复态势(锐财经)

-

文雅老师受邀出席“重新发现电视价值—淘播播三大平台”签约发布会

-

2021年中国成品油价“15涨”收官

-

数字化改革 浙江“改”了什么?

-

粤港澳大湾区重点项目南沙港铁路建成通车

-

前三季度中国经常账户顺差1963亿美元 国际收支保持基本平衡

-

四川省火锅协会举行新春促消费活动,刺激市场回暖

-

“龙头”撬动作用初步发挥,北交所投资者数量超475万

-

包茎是如何使男人早泄的?排名第一的延时药爱廷玖望周知!

-

中路保险面向全球征集战略投资者,二轮增资计划募集资本15亿

-

温馨提示 | 注意!这些化妆品新规明天起正式施行

-

壹指阐|A股年终盘点,看看你错过了哪些大牛股

-

岱岳区提升粮食综合生产能力

-

截至去年底,全国国有文化企业实现营业总收入1.6万亿元

-

元旦走起 上海共青森林公园 “幸福绿道”建设完成

-

老虎ESOP业务合伙人胡丽媛:企业上市流程下股权激励的实操之道

-

通往幸福的地铁——长安汽车暖心专列

-

2021三雄极光年度十大获奖热词!

-

BRT由文艺复兴科技公司所发行,并将开启亚太地区市场发行

-

工伤保险能偿付哪些费用?赔偿有限额吗?

-

注销信用卡会影响个人信用吗?信用卡注销需要注意哪些问题?

-

老年人保险哪种比较好?如何给老年人买保险?

-

专访——隆天控股集团执行副总裁兼套裕金矿副总裁;十大杰出青年企业家、安徽省创新创业(徽商)新锐人物黄启先生——生于草根,不忘初心!

-

高夫携手经典IP哆啦A梦,点亮新年肌肤新状态

-

励普教育:贵州省二建考试时间新变动 恢复至上半年

-

励普教育:2022年初级会计考试大纲和教材正式发布改动40%

-

蒲江产超晚熟“叶彩爱晚橙”正式上市价格可达40元一枚

-

跨越千年的驰骋 “中国速度”吹响兰陵王酒集结号

-

山东省地矿局五院再获全省地质资料汇交先进单位荣誉称号

-

山东将加快提升产业创新力,推动新旧动能转换五年取得突破

-

济南市推出人才服务金卡附属卡,持卡人可享受2项绿色通道服务

-

“十三五”期间,山东万元GDP能耗累计下降20.4%

-

再添交通大动脉!蓝谷至胶东机场快速路胶州段正式动工

-

别了,2021!三大股指年线三连阳,北向资金净流入创新高

-

全域叠加式赋能经销商 安纽希奶粉火力全开

-

星谦发展全年实现营收净利双增长 期末资产为5.95亿港元

-

日赢控股发布2021财年年报 营业收入同比下降26.60%

-

中卓医务递表拟香港上市 中金公司独家保荐

-

恒生科技指数跌32.7% B类医药股跌幅居前

-

中国中药股价涨幅12.39% 中药制剂等被纳入医保药品目录

-

皮皮APP x 武汉市社会心理服务指导中心 联合开展社交讲座

-

千里马发行上市恢复审核 西部证券为保荐机构

-

阳光保险:好中求进,锻造价值发展企业时代样本

-

中国长城创业板上市申请获受理 提交首发申请材料

-

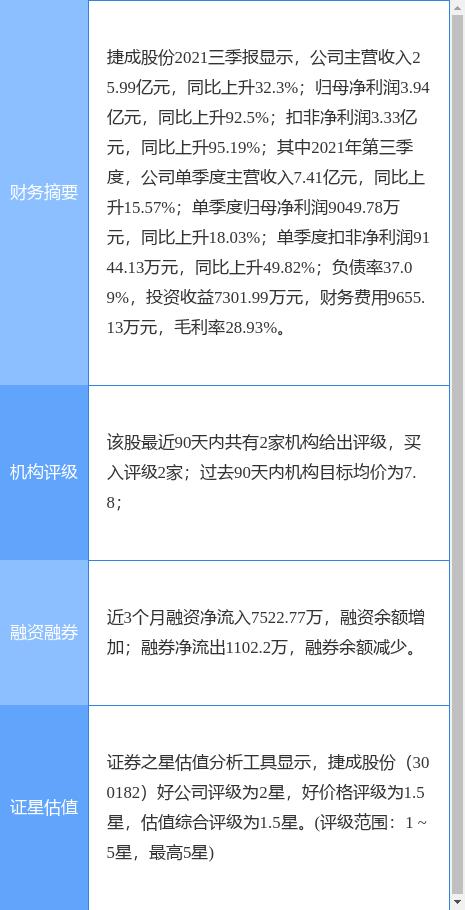

捷成股份发布前三季业绩报告 实现营业收入25.99亿元

-

地产业务结转收入增加 天健集团2021年净利润同比预增

-

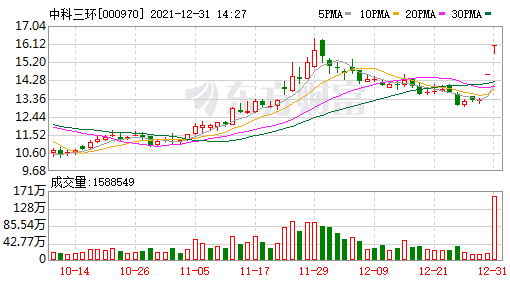

中科三环发布年报业绩预告 净利润同比增长逾155.18%

-

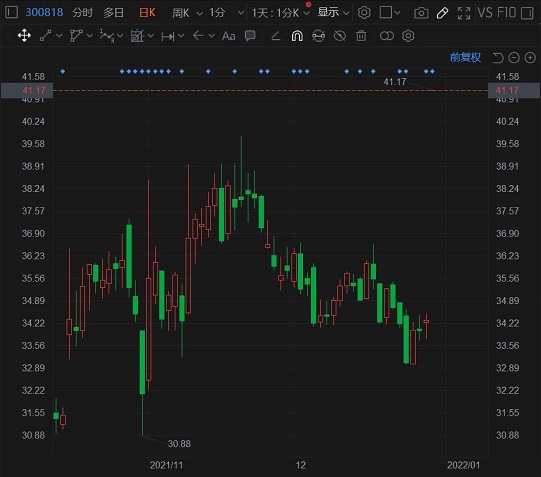

耐普矿机发布年报业绩预告 预计全年盈利大幅上升

-

企业增长的“第二曲线” 龙蟠科技引起吴晓波关注

-

国家统计局:12月中国制造业PMI为50.3%

-

海关总署:明年1月1日起对部分商品进出口关税进行调整

-

2021中国地产荣誉榜揭晓,山东三房企斩获六项大奖

-

住建部:提升保障性住房质量,严禁恶意压价、低水平建设

-

泛海控股:2022年4月20日前偿还光大银行的全部借款

-

华为2021年营收较上年下降28.9%

-

来自波兰的天然护肤品牌Nacomi 升级素食主义护肤

-

美满如意 鑫生欢喜 ——人保寿险“美满金生”保险产品组合迎新上市

-

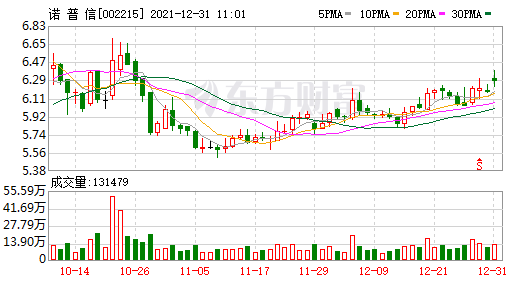

诺普信发布年报业绩预告 净利润同比增长50.00%至100.00%

-

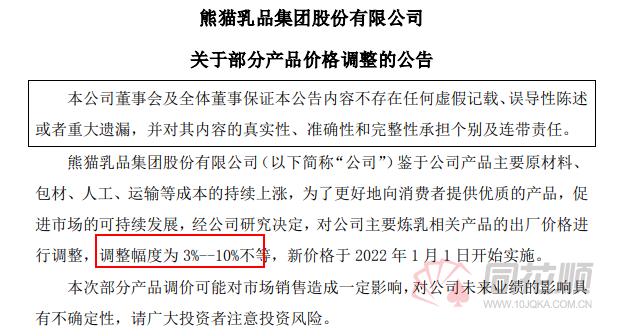

熊猫乳品部分产品价格调整 运输等成本持续上涨

-

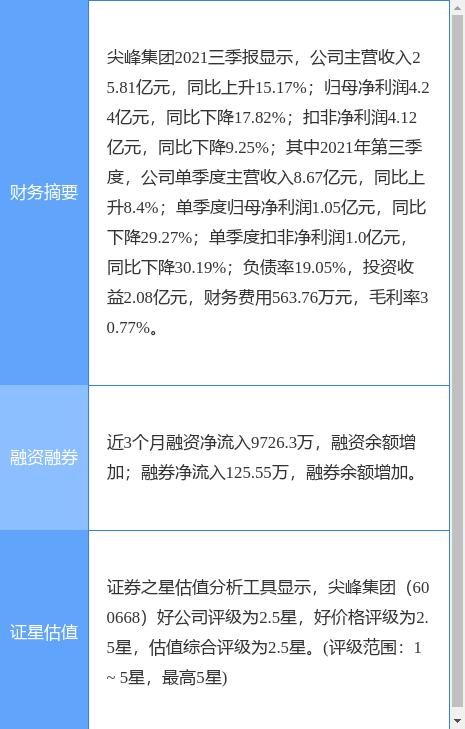

尖峰集团前三季净利润为4.24亿元 同比下降17.82%

-

九安医疗发布风险提示公告 股票交易现异常波动

-

一斤卖300元,辣椒中的“茅台”?!你吃过吗?

-

莫斯科大学启动“大学量子网络”,首次允许外部参与者登录

-

牛市早报|易会满:正抓紧制定全市场注册制改革方案

-

新研究:调节性T细胞发育,有助于预防免疫疾病和治疗癌症

-

抢抓机遇,实干图强!济南市天桥区谱写现代化中心城区建设新篇章

-

最高单程票价为8元,地铁1号线全攻略:6列早班车满足乘客需要

-

青岛地铁1号线全线开通,多站点票价下降

-

加快建设全国统一大市场 促进要素资源畅通流动

-

做好跨周期调节 促进外贸平稳发展(权威发布)

-

中国石油今年国内油气产量当量创历史新高,预计2.13亿吨

-

“东数西算”:贵州获批建设全国一体化算力网络国家枢纽节点

-

9地年底出新招发展保障性租赁住房:江西明确不设收入线门槛

-

2021年新增减税降费预计超1万亿元

-

我国现有行政村实现“村村通宽带”

-

汽车之家年底裁员,员工称多个职能部门已被撤销

-

中小游戏公司再入寒冬?版号停发五个月1.4万家公司注销

-

12月PMI为50.3%,比上月上升0.2个百分点

-

欧洲“战略自主”莫被气价蒙住双眼

-

德媒预测:2022年全球经济面临四大威胁

-

激发银发经济发展活力

-

新华联:新发生未清偿到期金融债务本金为13.44亿元

-

我国高铁运营里程超4万公里(新数据 新看点)

-

运输和原材料成本增加,宜家宣布全球市场平均提价9%

-

这一年,人民生活更加殷实(2021 开局之年 我们这样走过)

-

乘风破浪立潮头

-

12月制造业PMI为50.3% 景气水平继续回升

-

宁波银行风险怎么防范的,结合科学技术有效防范金融风险

-

元旦迎吉“厘”,冰雪时光上新车厘子系列饮品

-

九安医疗股价疯狂上涨 34个交易日23个异常涨停

-

云图控股抛重磅消息 拟投75亿元升级循环经济产业链

-

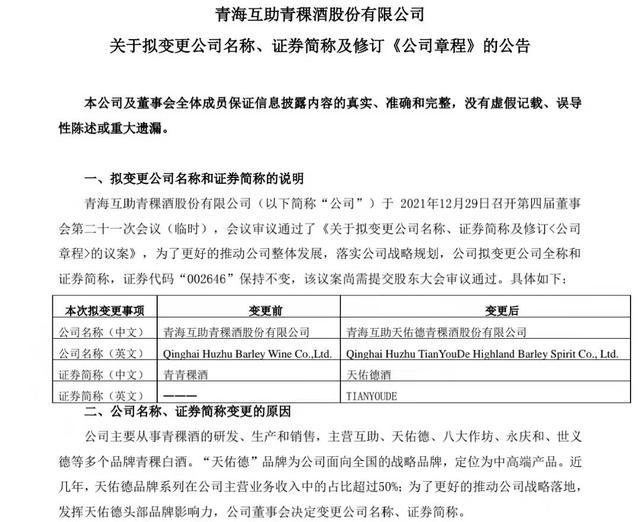

青青稞酒拟变更公司全称和证券简称 尚需提交股东大会审议

-

中国移动披露A股IPO发行结果 申购倍数超805倍

-

永安期货上交所主板挂牌交易 连收六个涨停板

-

2022年住房买车等新规来袭 新版医保药品目录启用