老年人保险哪种比较好?如何给老年人买保险?

2021-12-31 16:38:09 来源: 财边网

适合老年人的保险 如何选择?一般不建议购买大病保险,因为承保很难通过,保费很容易颠倒。除了大病保险,还可以选择其他保险产品作为保障,如癌症预防保险、医疗保险和意外保险。

目前,市场上有很多适合老年人的保险。如意外保险、人寿保险和癌症预防保险。在其中最重要的是优先给老年人购买以下几种,如下:

1.意外保险。

虽然老年人的活动范围不是很广,但反应不是很灵敏,容易骨折,所以有必要配置事故保护。

2.住院保险。

一旦老年人变老,他们的身体机能就会恶化,容易生病。因此,为老年人购买住院医疗保险非常重要。目前,市场上的住院医疗保险保证每年续保一次,但对年龄有一定的限制,最长续保年限为65年。因此,建议您尽快为老年人购买住院医疗保险。

3.防癌险

随着食品安全,环境污染日益严重,癌症的发病率也在上升。因此,有必要建议儿童为老年人购买抗癌保险。正常情况下,购买防癌保险后,一旦被诊断为患了合同范围内的癌症,就可以得到赔付,这样被保险人就不用担心看病的费用了。

4.保障性产品。

对于家庭条件一般的客户,应优先考虑有保障型的产品。

人寿保险和金融保险。

关于老年人是否应该购买金融保险,业内有很多争议。许多人说,老年人购买金融保险或终身保险是不经济的,所以建议不要购买。

赢家小编认为有两种情况,所以我们仍然可以考虑购买一些相关的保险。

对于高净值家庭,考虑购买终身保险。这种保险有两个核心功能:第一个是定向继承,第二个功能是处理可能随时出台的遗产税法律。有些人可能会说,如果引入遗产税法律,我们就不能马上把资产给孩子吗?放心,如果遗产税法律出台,将会有一个赠与税法律,并且会有一定的追溯期。例如,房地产税法将于2025年1月颁布,并将于2026年1月1日生效。在这个时候,在遗产税法生效之前所做的馈赠将被征收赠与税。

在第二种情况下,父母没有太多的积蓄,他们的孩子目前的财务状况也不差。建议购买10年期金融保险,其主要目的是做专项基金。

如果父母都在城市,他们第一次退休时会有一些积蓄,有了养老金,过去十年的生活质量将在一定程度上得到保证,这在十年后很难说。

如果父母在农村,他们在很多情况下不会在60岁左右休息,他们仍然可以工作或赚钱。然而,当他们70岁左右的时候,他们经常不能工作。这时,他们基本上达到了纯粹花钱的年龄。

如果医疗已经由保险支付,日常生活费用仍然需要。对儿童来说,目前经济是好的,但这并不意味着十年后经济会好。尤其是对商人来说,我不知道什么时候破产和债务会很高。

虽然目前的经济条件不错,但十年后还是要用保险来为父母的生活费用存一笔钱。十年后最好有更好的经济条件。如果父母的生活费用不好,他们就不会成为自己的负担。

在这种情况下,不要去太看重钱的收益率,有人说,如果我在银行存钱或用于财务管理,我就不能把它用于特殊目的。

我们不理解保险的强制性储蓄功能。因为中途退保会有损失,所以通常没有必要动用这笔钱。如果这笔钱被用在其他方面,它将被挪用。

热门资讯

-

老年人保险哪种比较好?如何给老年人买保险?

-

专访——隆天控股集团执行副总裁兼套裕金矿副总裁;十大杰出青年企业家、安徽省创新创业(徽商)新锐人物黄启先生——生于草根,不忘初心!

-

高夫携手经典IP哆啦A梦,点亮新年肌肤新状态

-

励普教育:贵州省二建考试时间新变动 恢复至上半年

-

励普教育:2022年初级会计考试大纲和教材正式发布改动40%

-

蒲江产超晚熟“叶彩爱晚橙”正式上市价格可达40元一枚

-

跨越千年的驰骋 “中国速度”吹响兰陵王酒集结号

-

山东省地矿局五院再获全省地质资料汇交先进单位荣誉称号

-

山东将加快提升产业创新力,推动新旧动能转换五年取得突破

-

济南市推出人才服务金卡附属卡,持卡人可享受2项绿色通道服务

-

“十三五”期间,山东万元GDP能耗累计下降20.4%

-

再添交通大动脉!蓝谷至胶东机场快速路胶州段正式动工

-

别了,2021!三大股指年线三连阳,北向资金净流入创新高

-

全域叠加式赋能经销商 安纽希奶粉火力全开

-

星谦发展全年实现营收净利双增长 期末资产为5.95亿港元

-

日赢控股发布2021财年年报 营业收入同比下降26.60%

-

中卓医务递表拟香港上市 中金公司独家保荐

-

恒生科技指数跌32.7% B类医药股跌幅居前

-

中国中药股价涨幅12.39% 中药制剂等被纳入医保药品目录

-

皮皮APP x 武汉市社会心理服务指导中心 联合开展社交讲座

-

千里马发行上市恢复审核 西部证券为保荐机构

-

阳光保险:好中求进,锻造价值发展企业时代样本

-

中国长城创业板上市申请获受理 提交首发申请材料

-

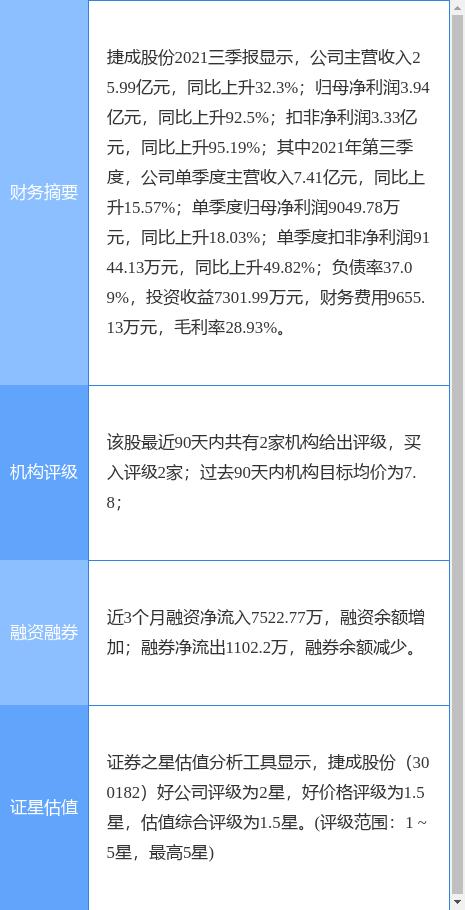

捷成股份发布前三季业绩报告 实现营业收入25.99亿元

-

地产业务结转收入增加 天健集团2021年净利润同比预增

-

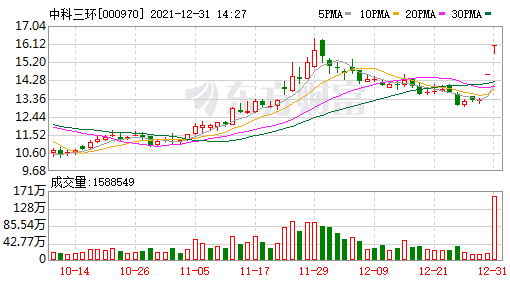

中科三环发布年报业绩预告 净利润同比增长逾155.18%

-

耐普矿机发布年报业绩预告 预计全年盈利大幅上升

-

首发体验官招募——更贴心的家用滚轮微针,优雅上线

-

企业增长的“第二曲线” 龙蟠科技引起吴晓波关注

-

国家统计局:12月中国制造业PMI为50.3%

-

海关总署:明年1月1日起对部分商品进出口关税进行调整

-

2021中国地产荣誉榜揭晓,山东三房企斩获六项大奖

-

住建部:提升保障性住房质量,严禁恶意压价、低水平建设

-

泛海控股:2022年4月20日前偿还光大银行的全部借款

-

华为2021年营收较上年下降28.9%

-

来自波兰的天然护肤品牌Nacomi 升级素食主义护肤

-

美满如意 鑫生欢喜 ——人保寿险“美满金生”保险产品组合迎新上市

-

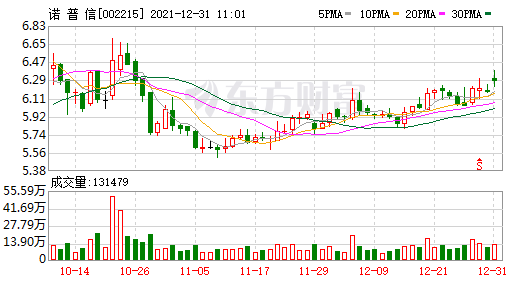

诺普信发布年报业绩预告 净利润同比增长50.00%至100.00%

-

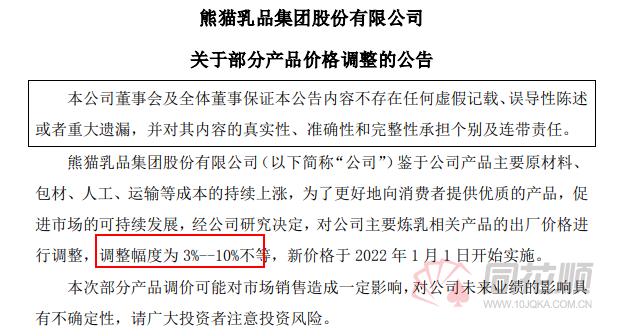

熊猫乳品部分产品价格调整 运输等成本持续上涨

-

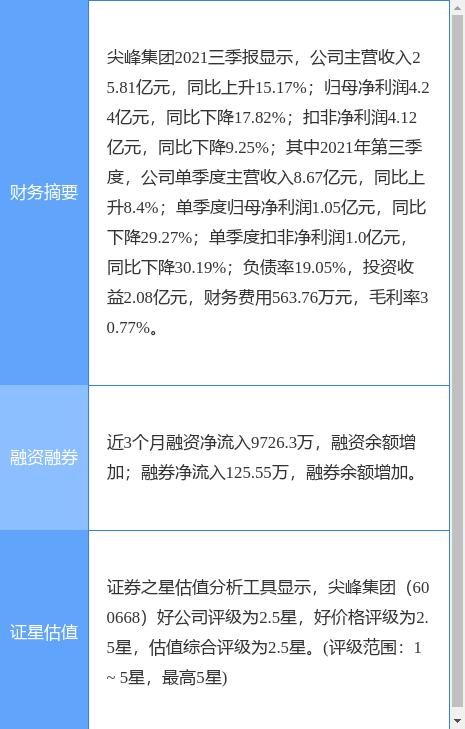

尖峰集团前三季净利润为4.24亿元 同比下降17.82%

-

九安医疗发布风险提示公告 股票交易现异常波动

-

一斤卖300元,辣椒中的“茅台”?!你吃过吗?

-

莫斯科大学启动“大学量子网络”,首次允许外部参与者登录

-

牛市早报|易会满:正抓紧制定全市场注册制改革方案

-

新研究:调节性T细胞发育,有助于预防免疫疾病和治疗癌症

-

抢抓机遇,实干图强!济南市天桥区谱写现代化中心城区建设新篇章

-

最高单程票价为8元,地铁1号线全攻略:6列早班车满足乘客需要

-

青岛地铁1号线全线开通,多站点票价下降

-

加快建设全国统一大市场 促进要素资源畅通流动

-

做好跨周期调节 促进外贸平稳发展(权威发布)

-

中国石油今年国内油气产量当量创历史新高,预计2.13亿吨

-

“东数西算”:贵州获批建设全国一体化算力网络国家枢纽节点

-

9地年底出新招发展保障性租赁住房:江西明确不设收入线门槛

-

2021年新增减税降费预计超1万亿元

-

我国现有行政村实现“村村通宽带”

-

汽车之家年底裁员,员工称多个职能部门已被撤销

-

中小游戏公司再入寒冬?版号停发五个月1.4万家公司注销

-

12月PMI为50.3%,比上月上升0.2个百分点

-

欧洲“战略自主”莫被气价蒙住双眼

-

德媒预测:2022年全球经济面临四大威胁

-

激发银发经济发展活力

-

新华联:新发生未清偿到期金融债务本金为13.44亿元

-

我国高铁运营里程超4万公里(新数据 新看点)

-

运输和原材料成本增加,宜家宣布全球市场平均提价9%

-

这一年,人民生活更加殷实(2021 开局之年 我们这样走过)

-

乘风破浪立潮头

-

12月制造业PMI为50.3% 景气水平继续回升

-

宁波银行风险怎么防范的,结合科学技术有效防范金融风险

-

元旦迎吉“厘”,冰雪时光上新车厘子系列饮品

-

九安医疗股价疯狂上涨 34个交易日23个异常涨停

-

云图控股抛重磅消息 拟投75亿元升级循环经济产业链

-

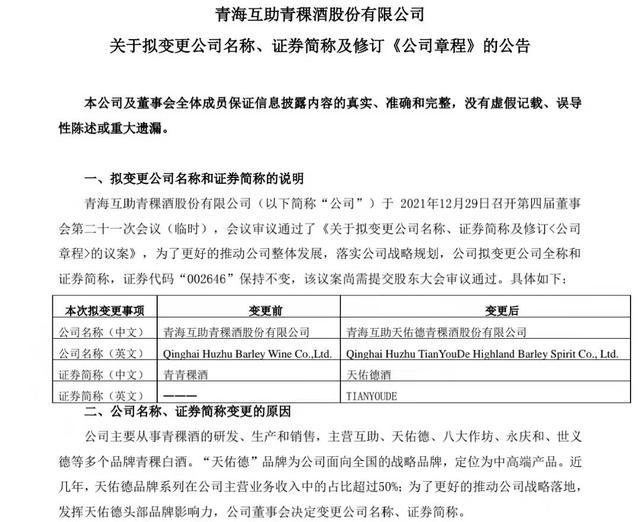

青青稞酒拟变更公司全称和证券简称 尚需提交股东大会审议

-

中国移动披露A股IPO发行结果 申购倍数超805倍

-

永安期货上交所主板挂牌交易 连收六个涨停板

-

2022年住房买车等新规来袭 新版医保药品目录启用

-

深化东西部合作 昆玉和田玉枣香飘北京

-

围绕产业建设专业 北京财贸实践现代学徒制

-

和邦生物控股子公司完成股改 拟筹划分拆至上交所上市

-

动产和权利担保统一登记办法发布

-

全年新增减税降费预计超1万亿元

-

见证中老友谊根深叶茂(庆祝中国共产党成立100周年·侨胞说·祖国在我心中㊻)

-

京港高铁安九段开通运营 中国高铁运营里程突破4万公里

-

做好跨周期调节,促进外贸平稳发展(锐财经)

-

2021年我国宏观税负预计为15.2% 全年新增减税降费预计超1万亿元

-

中国—东盟金融城空间布局已基本完成 超万家企业入驻

-

“金融科技50榜单”发布 今年上榜企业主要集聚城市为北上深

-

扬州加快推动共同富裕 产业转型拥抱数字经济

-

长江口南槽航道治理一期工程竣工 船舶通行能力全面提升

-

商务部:前11月中国新设立外商投资企业同比增长近三成

-

本周迎元旦旅游预订高峰,“90后”、“00后”占比超七成

-

机构:新青年成购房主力军,一线城市女性置业占比升至48%

-

滨江集团董事长戚金兴:今年销售额预计将达到1660亿元

-

前滴滴技术总监涉贿获刑5年:曾拿750万贿款购学区房

-

壹指阐|不怕没中“大肉签”,就怕中签却破发

-

楼市出现积极信号,房地产发展逻辑正在变化

-

泰康系“割肉”离场,阳光城终止业绩对赌

-

科瑞派高举科技创新大旗,树立中国健康领域新标杆

-

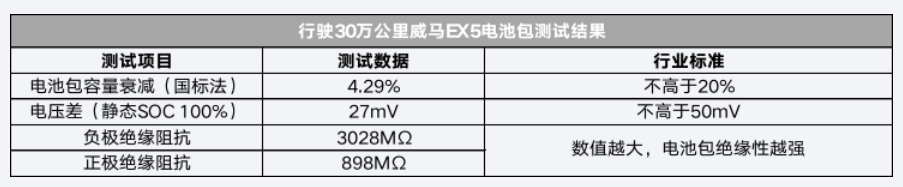

威马EX5质量评测

-

打造平安交通“样板路” 河南省累计投资3546万元

-

周口市全力推动“双减”工作落地见效 9项指标均达100%