天天快看点丨国盛证券有限责任公司上调天齐锂业评级

2022-09-14 17:56:48 来源: 同花顺金融研究中心

(资料图片)

(资料图片)

2022年9月14日,国盛证券有限责任公司发布研报,上调天齐锂业(002466)评级,评级由“增持”调整为“买入”。

该研报摘要表示:

投资建议:公司作为国内锂业龙头,手握全球第一大盐湖与锂矿核心资产,充分受益于锂价上行带来的行业红利。预计公司2022-2024年营收分别为498/608/546亿元,实现归净利润234/220/217亿元,EPS为14.3/13.4/13.2元/股,对应PE分别为7.8/8.4/8.5倍,相较同行可比公司估值合理偏低,首次覆盖给予“买入”评级。

(数据来源:同花顺(300033)iFinD)

热门资讯

-

天天快看点丨国盛证券有限责任公司上调天齐锂业评级

-

精彩看点:开滦股份拟以子公司为主体设立合资公司 建设高速动模型试验测试平台

-

雅化集团、歌尔股份前三季度业绩预增 基金经理提前布局这些股

-

天天动态:山科智能(300897.SZ):高管徐明拟减持不超11万股

-

世界视讯!福日电子最新公告:上半年实现净利润4296.78万元 同比扭亏为盈

-

天天快报!思维列控最新公告:拟向子公司思维信息提供不超6500万元财务资助

-

世界即时看!建工修复最新公告:与关联方联合承接钟油坊人居环境整治项目附属项目

-

环球精选!数码视讯最新公告:子公司取得专精特新中小企业证书

-

焦点报道:湖南多家上市公司积极应对旱情稳价保供

-

【环球聚看点】聚焦锂电三元材料 华友钴业加强镍资源布局

-

全球快看点丨旭升股份提前赎回“升21转债” 赎回登记日为9月28日

-

天天亮点!德邦证券股份有限公司上调歌尔股份评级

-

【当前热闻】华西证券股份有限公司上调光峰科技评级

-

微淼财商教育:提高财商认知 培养长期投资意识

-

世界微动态丨中昂生活服务 | “贺中秋,迎国庆”创意灯笼大赛,邀你点亮中秋!

-

当前速讯:“与博今国际一起,守护红树林”—博今国际携手红树林基金会开展企业公益周活动

-

天天热点评!农业农村部联合拼多多等启动2022中国农民丰收节金秋消费季

-

今日热文:历经十年生产周期 RAM 1500柴油版明年1月停产

-

热推荐:就在周四,老西门九月线上招聘会“职”等你来

-

填权是什么意思?对股票有啥影响?贴权和填权的区别有哪些?

-

股权分置改革的意义有哪些?股权分置改革对股市的影响是什么?

-

在证券公司买基金手续费是多少?基金赎回手续费怎么算?

-

股票杠杆怎么操作?股票如何加杠杆?杠杆炒股是什么意思?

-

定向增发利好还是利空?增发是什么意思?

-

信用卡挂失算逾期吗?多久失效?信用卡丢失逾期了能补卡吗?

-

信用卡逾期了就会影响征信吗?上了征信是不是就无法消除了?

-

律师可以协商信用卡还款吗?信用卡逾期律师打电话怎么办?

-

网贷逾期了影响坐火车和飞机吗?网贷逾期了信用卡还可以用么?

-

征信黑了信用卡还能用吗?信用卡逾期记录怎么消除?

-

信用卡忘记还款了有什么补救措施?忘还信用卡造成逾期怎么办?

-

信用卡逾期被起诉怎么办?信用卡逾期多久会起诉?

-

信用卡逾期被银行诉讼怎么办?信用卡逾期有什么后果?

-

信用卡无力偿还怎么申请延期还款?信用卡还不起协商无果怎么办?

-

信用卡发短信提醒已逾期怎么办?信用卡逾期被起诉有哪些方式?

-

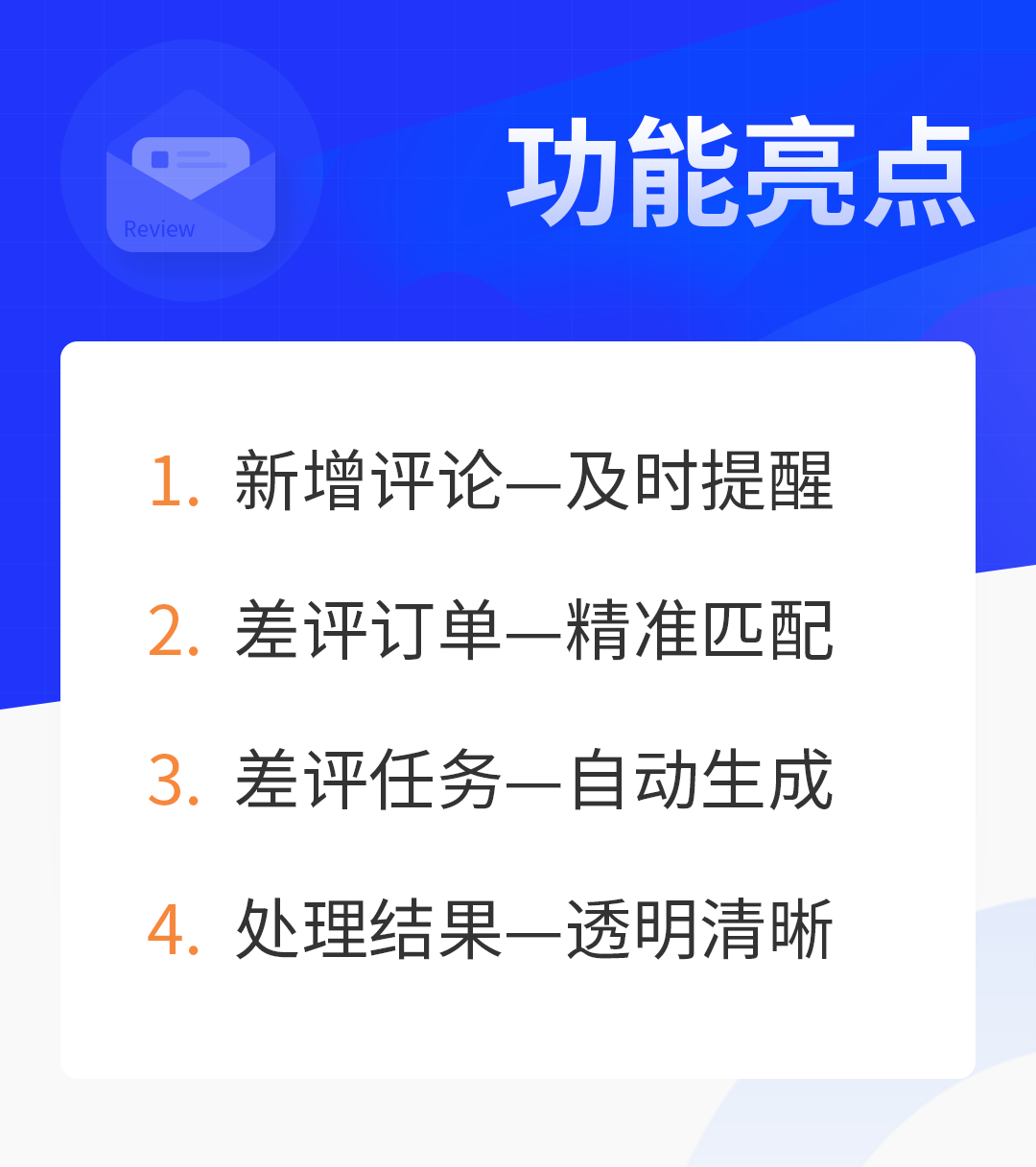

跨境电商系统积加ERP Review功能全新升级,差评来了,主动出击!

-

建设生态文明产业园为乡村振兴赋能

-

广东省民营企业投资发展促进会“喜迎二十大欢度中秋节”座谈会

-

第18只!华夏合肥高新REIT正式向公众发售

-

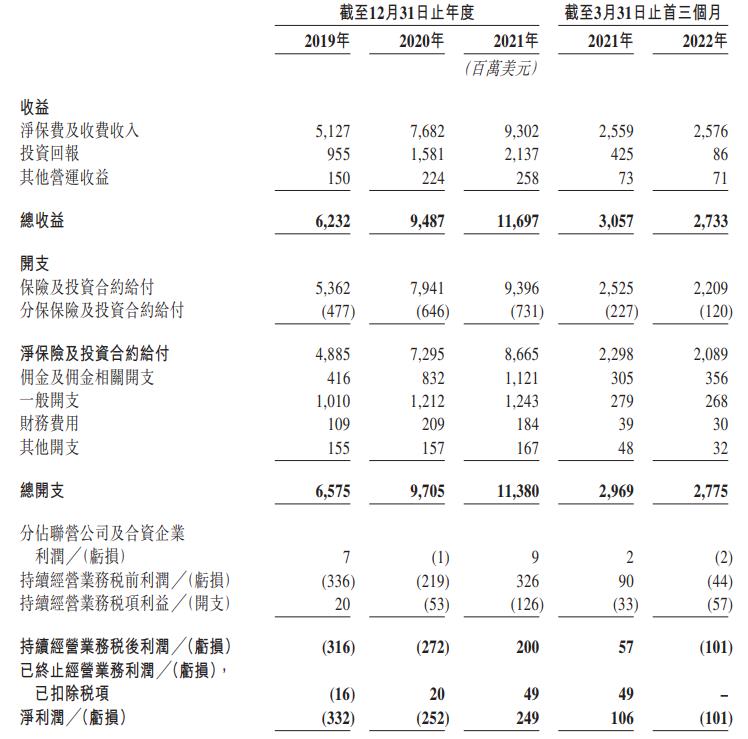

富卫集团二次递表失效后再申赴港上市 摩根大通等联席保荐

-

吉天合堂,传承中医药智慧,守护美好生活

-

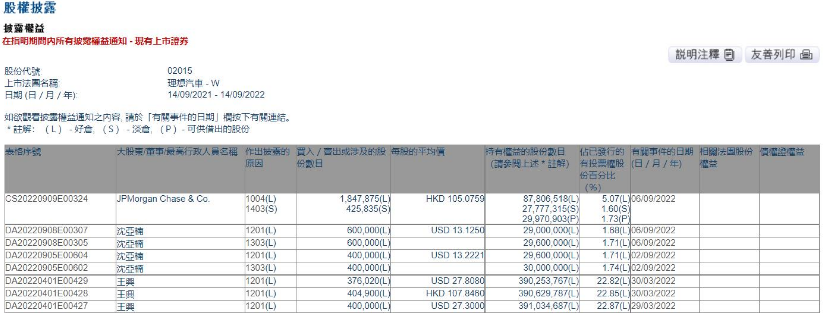

美团联合创始人王兴减持理想汽车股份,持股比例降至22.82%

-

每日讯息!港股早评:恒指低开2%再度失守19000点 科技股下挫 理想汽车开涨2%

-

【天天快播报】港股异动 | 佐丹奴国际(00709)跌11% 周大福(01929)对公司要约收购失败

-

全球今亮点!英国政府仍未公布企业能源支持计划细节 或推迟到11月实施

-

今亮点!板块异动 | 上海市就大力发展多式联运优化上海港集疏运体系进行部署 港口航运概念股异动拉升

-

全球观热点:沈成方任南玻A专门委员会委员获通过 “宝能系”反对未果

-

倾国佳燕以科学工艺动中国燕窝产业升级

-

微淼:普及财商知识 推动投资者教育

-

微淼:投资理财需要明确规划 财商知识不应缺位

-

2022年全国职业院校技能大赛落幕 南宁三职校夺得国赛金牌

-

依托一流学科力量!广西大学致力平陆运河高质量建设发展

-

普及安全应急知识!青少年安全应急普及“百日行动”在南宁成立

-

到2025年!广西学前教育毛入园率达到93%以上

-

加强各方资源整合!贵港市港北区稳步推进数字乡村建设

-

新增学位4910个!贵港港南区滨江路小学9月投用

-

平南县签协作协议书 互观互学打造民族团结进步和乡村振兴示范点

-

覃塘区樟木镇罗柴村:农村人居环境综合整治项目开工

-

桂平市:培育2个万亩以上的稻虾综合种养生产示范区

-

全球微动态丨【机构调研记录】信达澳亚基金管理调研雅艺科技、华大九天

-

天天热议:【机构调研记录】兴合基金调研华大九天

-

【热闻】中薇金融(00245):独立调查发现前副总裁及中薇资管前经理负责的基金投资存在不符合规定及异常之处

-

放款7亿多元!贵港生源地信用助学贷款惠及7.5463万人

-

【天天聚看点】保利全资公司3.65亿入股大悦城地产重庆两江新区项目,持股比例49%

-

看点:卓胜微(300782.SZ)获诺安基金首次举牌 持股达5.0065%

-

环球观焦点:国产大飞机C919或本月颁发适航证

-

今日聚焦!公司主要靠给车企消费者打电话、发短信挣钱 上会前一日IPO折戟 唯都股份业务合法性被问询

-

世界视点!宏光半导体(06908.HK)发盈警,预期上半年亏损不多于5200万元

-

观点:郑州银行(06196.HK):提名赵飞为执行董事候选人及聘任为行长

-

观察:A股申购 | 邦彦技术(688132.SH)开启申购 从事信息通信和信息安全设备的研发、制造、销售和服务

-

当前关注:控股股东持股全部被质押 新日恒力易主存变数

-

今日热闻!南玻A拿下超200亿长单 金额超一年半营收

-

当前速讯:创胜集团-B(06628.HK)有意进行场内股份购回

-

世界快消息!季胜投资举牌三孚新科 持股比例达到5.04%

-

世界观点:盛航股份拟2200万美元购置船舶提升运力

-

天天观天下!价格低迷亏损持续 圣济堂暂停甲醇生产

-

当前滚动:FUTURE DATA(08229)控股权将易主陶国林兄妹 拟获溢价约63.35%提现金要约 14日复牌

-

世界速看:美倡议生物制造本土化 A股相关公司火速回应

-

每日精选:盛航股份拟2200万美元购置船舶提升运力

-

当前关注:晶科狂奔:豪购千亿硅料 奋力掘金TOPCon

-

今日快讯:安凯客车上半年净利同比大幅下滑 股价四天三涨停收关注函

-

焦点速看:智能座舱推动行业升级扩容 常熟汽饰拟投资20亿元布局

-

【天天时快讯】热景生物:公司拟回购不超过305.78万股公司股份

-

世界观热点:高德红外:公司拟回购不超过1913.88万股公司股份

-

【新视野】ST曙光实控人失联 控股股东所持近亿股股权将被拍卖

-

简讯:ST曙光:收到上交所监管工作函

-

每日头条!开普云:向45名激励对象授予100万股限制性股票

-

天天观天下!招商局置地(00978)附属拟2.88亿元出售南京招商启盛房地产100%股权

-

世界即时看!康泰医学:发布股东减持计划

-

【环球时快讯】美股异动 | 零售概念股走低 诺德斯特龙(JWN.US)跌超6%

-

当前短讯!正平股份:股东拟减持不超过5.25%的股份

-

全球即时看!协创数据:股东拟减持不超过4.14%的股份

-

环球今日讯!南京聚隆:股东拟减持不超过0.98%的股份

-

今日热文:招商局置地(00978.HK)拟出售南京招商启盛房地产100%股权 预期收益2710.63万元

-

【全球快播报】中科云网(002306.SZ):与深圳普乐拟分二期在超高效N型晶硅电池研发和生产制造领域开展合作

-

世界短讯!绿叶制药(02186.HK)发行3亿元可转换债券

-

环球即时:火币科技(01611.HK)附属拟680万美元出售Huobi Nevada Inc全部股权

-

全球快资讯:浩泽净水(02014):香港法院已批准债权人计划 继续停牌

-

世界微速讯:浩泽净水(02014.HK):香港法院已批准永久搁置清盘令

-

世界最新:永茂泰与爱尔思签订合作协议

-

观速讯丨中金公司拟配股募资不超过270亿元 控股股东承诺全额认购可配售股份