国创高新:预计2021年全年亏损9.0亿至13.0亿

2022-02-07 12:19:02 来源: 同花顺金融研究中心

1月29日,国创高新(002377)发布业绩预告,公司预计2021年1-12月归属上市公司股东的净利润-13.00亿至-9.00亿,同比变动56.30%至69.75%。

公司基于以下原因作出上述预测:1、主营业务亏损。主要是本报告期公司房地产中介服务业务亏损严重。具体原因一是受政策调控影响,主要利润来源城市深圳区域营业收入大幅下滑;二是公司延续了2020年下半年提高经纪人佣金分成比例的政策,相关变动成本同比增加较多,虽然四季度下调了经纪人佣金分成比例,但对全年变动成本的下降影响较小;三是公司2021年上半年新增门店约400间,同时关闭部分低效门店,相关成本费用增加较大。

2、商誉、无形资产(商标)减值。2017年公司通过重大资产重组收购深圳市云房网络科技有限公司100%股权形成商誉321,977.25万元、无形资产(商标)12,603.99万元,2020年度已计提商誉减值291,635.90万元、计提无形资产(商标)减值4703.99万元,2020年末商誉和无形资产(商标)账面余额分别为30,341.35万元和7,900.00万元(经审计)。基于公司目前的经营状况及对未来经营情况的分析预测,根据《会计监管风险提示第8号—商誉减值》、《企业会计准则》及公司会计政策等相关规定,按照谨慎性原则,公司判断公司商誉和无形资产(商标)仍存在进一步减值迹象。2021年三季度末公司对公司商誉相关资产组、无形资产(商标)进行了减值测试,并计提了商誉减值30,341.35万元、计提了无形资产(商标)减值1500万元,三季度末公司商誉帐面余额为0,无形资产(商标)帐面余额为6,400万元,由于2021年公司全年营收同比仍呈下降趋势,预计公司无形资产(商标)存在进一步减值的可能。3、全资子公司深圳云房应收款计提减值准备增幅较大。深圳云房应收款单位大多为房地产开发企业,部分房地产开发企业已出现债务违约等风险,公司管理层对公司应收款项的可回收性进行了认真分析评估,认为存在较大风险,预计公司应收款减值准备将会大幅增加。(数据来源:同花顺(300033)iFinD)

热门资讯

-

国创高新:预计2021年全年亏损9.0亿至13.0亿

-

维信诺:预计2021年全年亏损16.0亿至19.0亿

-

高通公布一季度财务业绩 业绩稳健增长加码5G

-

松江这家银行正在招人→

-

上海市第三批服务型制造示范名单公示

-

黄浦区进一步规范第三方机构参与预算绩效管理工作

-

央行昆明中心支行原党委书记、行长杨小平接受审查调查

-

游族网络:预计全年净利润同比增长196%至244%

-

ST雪莱:预计2021年全年亏损1.6亿至2.1亿

-

春节7天假期长三角铁路发送旅客破500万,同比增长近三成

-

鹏博士:预计2021年全年亏损8.24亿

-

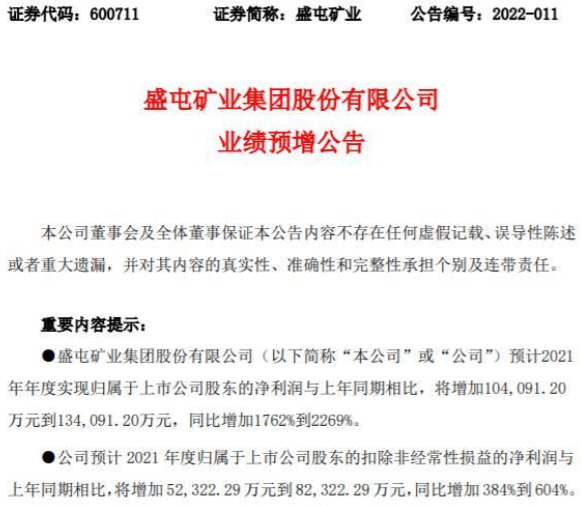

盛屯矿业发布2021年业绩预告 镍钴铜项目已进入收获期

-

锐科激光2021年业绩预计创新高 拟50亿投建新基地扩产

-

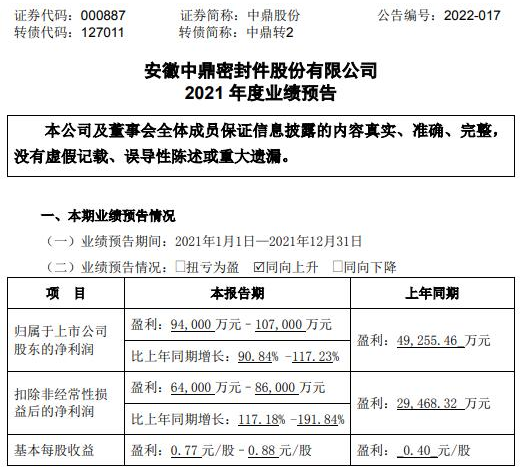

合作头部车企新能源业务快速发展 中鼎股份净利预增超90%

-

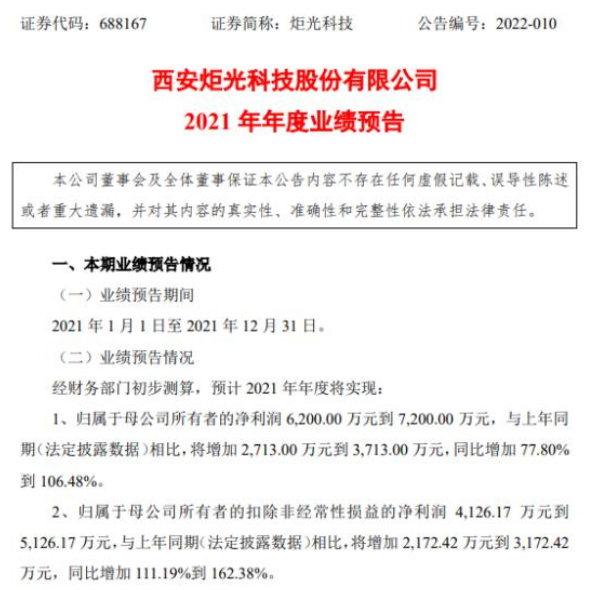

炬光科技首份成绩单表现亮眼 三年研发费2亿占营收19%

-

桐昆股份发布2021年业绩预告 主业投资双丰收预盈80亿元

-

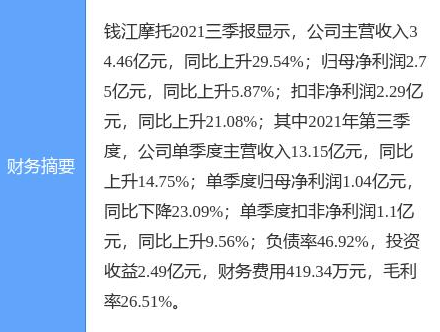

吉利科技集团与吉利迈捷签署协议 拟转让钱江摩托1.35亿股股份

-

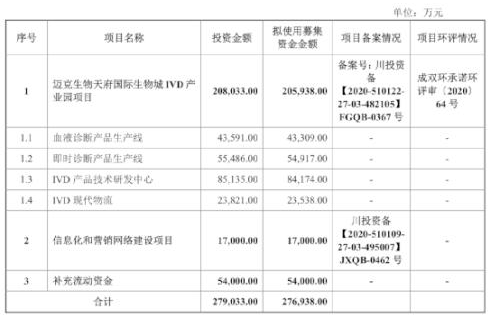

迈克生物2021年净利润预增15%-25% 自主产品贡献八成

-

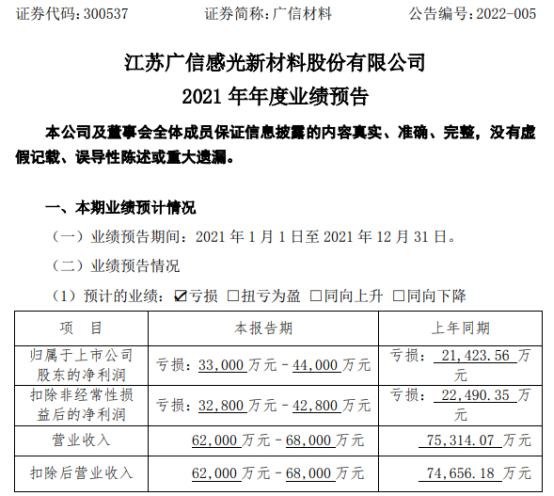

拟定增加码主业 广信材料布局光刻胶领域

-

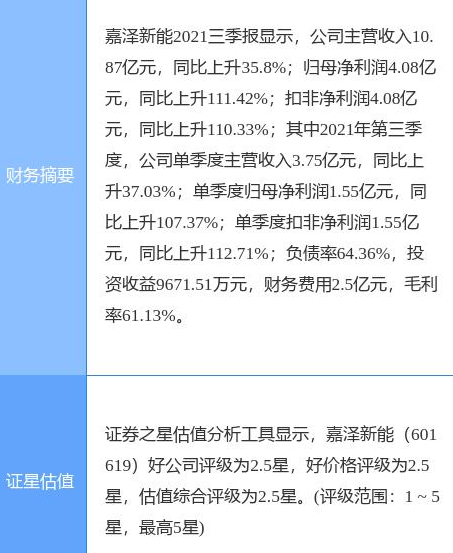

嘉泽新能经营业绩呈爆发式增长 出售资产增利4.2亿元

-

梨花声音训练营学员实录:声音经济提供新职业选择

-

多地住房公积金贷款松绑,银行审批放款进度加快

-

北京二手房交易回暖,经纪人由忙揽客变忙找房

-

“年味儿”如何找?2022年春节假期出游消费大盘点

-

惠程科技:预计2021年全年亏损2.0亿至3.0亿

-

西安饮食:预计2021年全年亏损1.5亿至1.9亿

-

牛市早报|春节假期旅游收入2892亿元,国际油价创7年新高

-

ST天马:预计2021年全年亏损6.8亿至8.2亿

-

工人日报:春节消费亮眼数据彰显消费升级趋势

-

经济参考报刊文:理性预期美联储政策调整及其溢出效应

-

春节消费内需潜力持续释放:冰雪经济火热,文旅消费亮眼

-

好风凭借力,送我上青云 50余家A股公司深度参与冬奥

-

春节不停工,拼命向前冲 “宁王”320亿元大项目带活一片经济

-

1614家深市公司预告2021年度业绩 逾六成预增

-

虎年春节出行量同比增长超三成,冬奥会带热“冰雪游”

-

昊海生科:预计全年净利润同比增长52%至65%

-

康希诺:预计全年净利润同比增长566%至604%

-

浩欧博:预计全年净利润同比增长44%至68%

-

安道麦A:预计2021年全年净利润同比下降49%至64%

-

快狗打车通过港交所上市聆讯,2021年前三季度收入4.73亿元

-

ST安控实控人泄密被罚

-

*ST广珠:预计全年净利润同比增长9%至23%

-

实探核酸检测点:上市公司提供抗疫“良方”

-

“春节我们坚守在生产岗位上!”

-

生物医药行业估值挤泡沫 开年以来九成公司股价下跌

-

ST华钰:预计全年净利润同比增长100%至156%

-

天士力:预计全年净利润同比增长112%至119%

-

50岁山西吕梁市委副书记任凯被提名为山西银行首任行长人选

-

中青旅:预计2021年全年盈利1499.24万

-

正源股份:预计全年净利润同比增长105%至106%

-

流动性经济学|在历史中发现美联储

-

*ST亚星:预计全年净利润同比增长821%至860%

-

超六成深市公司2021年度业绩预增 底盘稳健韧性强劲特质凸显

-

楼市展望|魔方CEO柳佳:大浪淘沙后住房租赁行业迈进良性循环

-

北京冬奥会中国首金背后的“黑科技”:风洞、可穿戴智能设备

-

国际空间站2031年将脱离轨道,坠入南太平洋无人海域

-

多家上市公司业绩“变脸” 专家称会计师应当尽责

-

东方创业:预计全年净利润同比增长23%至60%

-

新城控股拟提前原价赎回一笔2亿美元债券

-

如何看待房地产市场风险情况和未来发展?三位经济学家回应

-

气价飙升令英国家庭能源账单大涨,能源价格上限上调54%

-

曼卡龙将于2月10日解禁3529.87万股

-

莎普爱思:股东拟减持不超过2.00%的股份

-

攀登吧!巾帼不让须眉的“车梯女孩”

-

河南鹿邑:尾毛里的致富经

-

“南菜园”里春来早

-

春节后流动性前瞻:近万亿逆回购到期外,2月流动性几无缺口

-

“有了落脚点,年过得更踏实了!” “留沪过年”的他们在人才公寓感受温暖

-

坚守就是他们的“年味”!春季期间,这些消防队员坚守防火执勤第一线

-

中国经济形势开年如何看?三位经济学家谈当前经济热点问题

-

业绩快报:重庆啤酒全年净利11.66亿 同比增长8.3%

-

锐科激光:预计全年净利润同比增长55%至65%

-

大棚里的好“钱”景 点赞返乡创业的年轻人

-

首席展望|国泰君安訾猛:白酒仍是虎年食品饮料最优配置方向

-

AI技术加持 榕树贷款升级信贷服务模式

-

金融大势|网络互助落幕,火热的惠民保该如何建立可持续模式

-

新春走基层|一位坚守春运10年的武汉地铁站“活地图”

-

国家发改委:预计今年CPI延续温和上涨态势

-

封面有数|近期冰雪运动线上订单成倍增长 冰球、冰壶运动走向大众化

-

云拜年·抽锦鲤丨初三宜健康 封面新闻携手诺辉健康送出新年暖心大礼包

-

我国将加快废旧物资循环利用体系建设

-

2021年全国消协组织受理消费者投诉解决率超过八成

-

“把孩子喊来,好好在家吃顿团圆饭” 虹口这个小区的居民“新房”里开心过新年!

-

“家人的理解和支持就是我坚实的后盾” 新春佳节,他们仍然坚守岗位!

-

试点场景超808万个,数字人民币将展开哪些新探索

-

移动电源质量国家监督抽查 不合格发现率为25%

-

云拜年·抽锦鲤丨初五宜听歌 封面新闻携手网易云音乐送出黑胶月卡100张

-

蜡烛图在我国为何称“K线”?

-

榕树贷款探索金融服务新范式 以AI赋能金融机构数字化转型

-

太可怕,竟然还有人如此夸大房地产市场作用

-

心脏瓣膜病变患者的福音!当年的介入瓣膜“优等生”再出发

-

冬奥会开幕“点燃”体育板块:这家公司大涨近26%

-

金融大势|去年财险行业保费降2.16%,机构看好反弹趋势

-

本间宗久是K线图的发明者吗

-

新疆少女衣拉木江、赵嘉文点燃主火炬,他们是新一代冰雪健儿

-

首席展望|黄文涛:经济增长有望超预期,对A股可以乐观起来

-

冬奥24小时——全球全媒体大型特别报道

-

算法新闻汇编|亚洲最大AI超算临港投运,脑机接口走向临床

-

首席展望|李康:虎年经济将走出V型走势,对资本市场相对乐观

-

土耳其1月CPI同比涨幅创近20年新高