居然之家推进数字化战略加速渠道下沉 预计全年GMV将超千亿

2022-01-28 10:24:24 来源: 长江商报

尽管2021年疫情反复,作为家居企业龙头的居然之家(000785.SZ)用自身的硬实力仍然实现了高速增长。

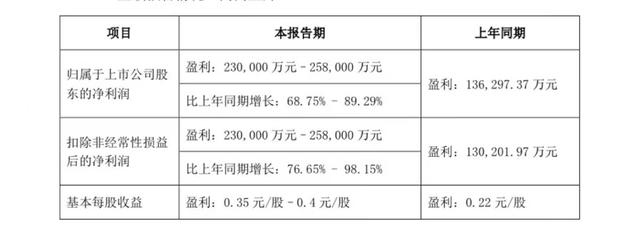

1月26日,居然之家发布2021年度业绩预告,由于公司持续推动数字化转型,居然之家预计2021年实现归属于上市公司股东的净利润为23亿元-25.8亿元,同比增长68.75%-89.29%。

近年来,居然之家坚持轻资产运营,“直营+加盟”双轮驱动业务扩张。截至2021年9月30日,公司在营卖场数量已超400家,预计全年卖场数量可超420家,渠道数量业内领先。根据居然之家未来5年的连锁目标,预计将于2025年实现千店计划。

长江商报记者注意到,居然之家于2022年1月启动“百县百Mall”“千镇千店”项目加速渠道下沉,渠道优势有望借乡村振兴及家具下乡东风进一步深厚。

预计全年GMV将超千亿

公告显示,2021年居然之家预计归属于上市公司股东的净利润盈利23亿元-25.8亿元,比上年同期增长68.75%-89.29%,上年同期盈利约13.63亿元。预计扣除非经常性损益后的净利润盈利23亿元-25.8亿元,比上年同期增长76.65%-98.15%,上年同期盈利约13.02亿元。

根据此前公布的业绩数据,长江商报记者推断出,居然之家2021年第四季度,预计实现归母净利润5.8亿元至8.6亿元,同比增长29.8%-92.3%;预计实现扣非后归母净利润5.9亿元至8.7亿元,同比增长49.7%-120.7%。

对于业绩变动原因,居然之家表示,2021年随着宏观经济的复苏,家居行业景气度持续回升,家居消费需求稳步恢复;同时,居然之家提质增效稳定家居主业经营。数据显示,公司家居卖场业务营收高速增长,2021年前三个季度,其营收同比增长56.4%。

在家居主业稳固的同时,居然之家在每平每屋、智能家装、智能家居、居然管家、智慧物流等线性服务的布局也取得了成效。以智能家居为例,2021年上半年,公司实现销售额11.7亿,已远超2020年全年销售额。

此外,依托于家居卖场竞争格局的优化以及公司卖场业务的精细化运营,居然之家同时也具备较强的盈利能力。自上市以来,公司毛利率持续维持在40%左右,且上升趋势明显,2021年前三季度,公司毛利率同比提升7.3个百分点。

凭借上述业务的向好发展,居然之家GMV保持高速增长。2021年上半年,公司GMV实现508.9亿。考虑到居然之家2021年上半年实现净利润11.2亿元,全年业绩即使按照公司预测的净利润下限也达到23亿元,以此推算公司下半年净利润保守估算也达到11.8亿元。

按照上下半年公司净利润相差不大的情况下推测,居然之家下半年GMV与上半年GMV水平应该大体相当,由此,预计公司全年GMV将超千亿。

推进数字化战略加速渠道下沉

据了解,居然之家成立于1999年,业务涵盖室内设计、装修、家居建材销售、智能家居、智慧物流、后家装服务以及百货商场、购物中心、生活超市等多业态。

近年来,我国城镇化率保持稳步上升,2020年这一数字已超过60%。城镇化水平的快速提升也带来了人口迁移和新增住房需求,从而推动泛家居行业的发展。

作为行业龙头企业,深耕家居领域22年的居然之家早已率先锚定这片广袤天地,并于2018年开始向三四五线城市开展渠道下沉。

在拓店方面,居然之家在“百县百MALL”“千镇千店”项目启动会上的介绍,2021年居然之家在营门店数量已超过420家,预计将于2025年实现千店计划,其中下沉市场是其门店扩张的重要方向。

兴业证券曾预测,在下沉市场,居然之家等头部企业仍有1500余家门店的开店空间,是居然之家现有卖场数量的3倍有余。

值得一提的是,在保持较高拓店节奏的同时,居然之家数字化战略也正稳步推进。以同城站为例,2021年居然之家同城站引导成交金额同比增长219%,线上商品成交增长2159%。

同时,在公司正在推进的业态融合战略下,居然之家综合购物中心也保持着高速拓展。居然之家集团董事长汪林朋提到,未来3-5年内,居然之家将投建100座商业综合体。家居卖场和商业综合体的密集拓展,也使公司业绩有了较为确定的增长。(记者 张璐)

热门资讯

-

居然之家推进数字化战略加速渠道下沉 预计全年GMV将超千亿

-

促销旺季带动线上高增 贝泰妮2021年全年预盈超8.2亿元

-

太阳纸业进军生物质新材料等领域 浆纸产能超过1000万吨

-

首届中国乡村振兴春节联欢晚会举行

-

三元股份发布2021年业绩预告 净利预增最高超11倍

-

辞旧迎新,五福临门,首届中国乡村振兴春节联欢晚会圆满结束!

-

中信证券披露A股配股发行结果 2021年盈利229亿仍居首

-

贵州茅台拟41亿元加码扩产系列酒 培育业绩新增长点

-

家事和谐遗产管理人库正式成立

-

华联综超披露重组草案 拟发行股份收购创新金属100%股权

-

小康股份筹划大手笔募资 拟再募71亿元加码新能源汽车

-

榕树贷款升级信贷服务模式 为金融数字化转型按下加速键

-

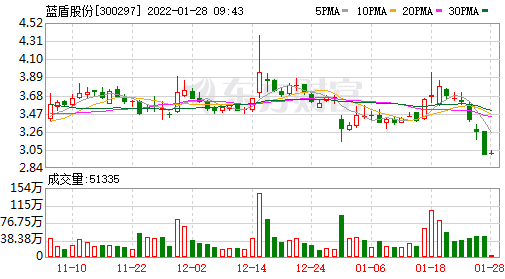

中经电商业务停滞 蓝盾股份业绩大幅下滑再陷巨亏

-

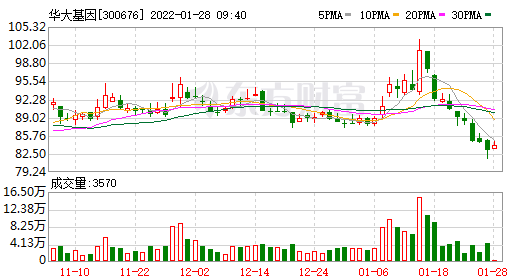

华大基因聚焦主营业务 青岛募投项目进展缓慢延期2年

-

检测认证机构统一制度有哪些?

-

四川省西昌市:二手房市场存在中介为促销不择手段等问题

-

中信证券:“情绪底”和“市场底”共振后,把握上半年行情起点

-

南方人究竟有多爱滑雪?滑雪场每天营业额可高达200多万元

-

国家国际发展合作署副署长周柳军因公殉职,享年53岁

-

中国名酒销售前三,“茅五剑”还是“茅五泸”?

-

细分领域王者!2021奚仲奖评选结果揭晓

-

证券日报头版:A股该如何抵御美联储加息扰动?

-

去年规上企业利润增长34.3% 中下游盈利加快恢复

-

国家发改委:电厂存煤超1.7亿吨,春节煤炭需求有保障

-

民生教育:注意到近期股价波动,各项业务运营一切正常

-

擅自“割肉”导致巨亏 交易员向上市公司赔超5500万

-

中环股份业绩大增 硅片产能加速提升

-

职校去资本化传言重创港股教育股,短期市场杀跌或迎布局良机

-

并购重组事项被否 亚钾国际拟继续推进

-

2022年四川将实施“互联网+餐饮”行动,促进川派餐饮高质量成长

-

*ST康美重整收益175亿 扣非后仍大幅预亏

-

积极行动 多家公司获重要股东增持

-

观典防务科创板上市获通过 北交所首家转板公司诞生

-

鸿达兴业:预计全年净利润同比增长79%至92%

-

宁波华翔:公司拟回购不超过632.17万股公司股份

-

中远海能:疫情反复致各国管控 机构纷纷下调油轮收益预测

-

十余家基金公司大手笔自购,张坤、朱少醒等在管基金放宽限购

-

公募大举自购撑市场,能挺起A股脊梁吗?

-

万科发行30亿元中期票据用于商品房建设,利率2.95%

-

金沙中国:去年净亏损10.5亿美元,亏损同比收窄逾三成

-

百洋医药:预计全年净利润同比增长48%至58%

-

飞亚达将于2月7日解禁124.44万股

-

微博:拟上线“一键隔离网络暴力”模式,优化新闻当事人保护

-

华宝股份:实控人朱林瑶之子、公司董事林嘉宇被立案调查

-

凯利泰:预计全年净利润同比增长211%至258%

-

派林生物将于2月7日解禁6654.33万股

-

*ST康美:2021年预盈56.25亿元到84.38亿元

-

壶化股份:发布股东减持计划

-

节前A股负面情绪集中宣泄,持股过节还是持币过节胜率高?

-

道通科技将于2月14日解禁200.0万股

-

浩淼科技将于2月11日解禁2690.64万股

-

专注汽车电动化+智能化主赛道 瀚川智能2021年净利预增最高逾1倍

-

*ST基础:2021年净利润预盈4亿元-6亿元

-

专访央视《大家》吴秀芝

-

人社部:2021年全国化解欠薪近80亿元

-

股市如何助力共同富裕

-

战略上存在分歧,腾讯拟将斗鱼私有化?双方均表示不予置评

-

珠江股份2021年扭亏为盈,预计净利润最多达8200万元

-

深圳控股去年销售190亿,所持恒大地产股权减值60亿港元

-

中国锂电负极全球市占率达92% 杉杉人造石墨负极材料产量居全球第一

-

密尔克卫:股东拟减持不超过1.00%的股份

-

奶源优势持续巩固 产品销售稳中有进 庄园牧场2021年净利同比预增359.18%至454.84%

-

瑞纳智能:预计全年净利润同比增长23%至38%

-

“医药+医美”协同发展 江苏吴中预计2021年净利扭亏为盈

-

云铝股份:预计全年净利润同比增长263%至277%

-

赢合科技:预计全年净利润同比增长42%至73%

-

中远海能回复上交所计提减值等事项细节

-

*ST游久:预计2021年全年亏损6500.0万至8000.0万

-

太龙股份:公司拟回购不超过190.48万股公司股份

-

国资委指导中储粮集团与中粮集团开展储备加工领域分类改革股权合作

-

民宿平台数据显示:春节整租小院单量同比增五成,成都连续三年上榜民宿热门城市十强

-

首个国产mRNA新冠疫苗安全性和免疫原性如何?1期临床数据披露

-

安徽提出鼓励降低房产首付比例,以促进大宗商品消费

-

煤炭第一股中国神华:去年净利润预增28%,达503亿元

-

珠江股份:预计全年净利润同比增长109%至114%

-

安徽发改委:引导房企通过降首付比例等方式扩大消费

-

中泰化学将于2月10日解禁3.43亿股

-

免费年夜饭、春节礼包…留沪过年,他们为骑手送上新春慰问

-

科锐国际将于2月7日解禁1409.5万股

-

光迅科技将于2月7日解禁517.0万股

-

洛阳钼业预计2021年实现净利润47.04亿元至51.23亿元

-

业绩快报:寿仙谷全年净利2.0亿 同比增长31.51%

-

网宿科技成功抵御2.09Tbps DDoS攻击 峰值创国内新纪录

-

神马股份子公司拟引入战投 资产评估增值率20%

-

大唐药业:发布股东减持计划

-

鸿合科技2021年净利润同比预增95.93%-108.17%

-

新材料公司完成注册 金能科技加快光伏发电和精细化工产业发展

-

“手术室里全是钱”医院:背靠上市公司,涉数十件医疗纠纷

-

封面有数|搜索平台显示这三大运动关注度高,谷爱凌、武大靖、韩雨等运动员热度高

-

阳煤化工:预计全年净利润同比增长202%至280%

-

苹果时隔6年市场份额再登顶中国手机市场 VIVO、OPPO位列二三名

-

科技如何助力冬奥会?揭秘体育健儿背后的黑科技

-

精工钢构:预计2021年全年净利润同比变动0%至11%

-

世界经济论坛发布全球首个量子计算指南

-

秦洪看盘|情绪底已现,期待市场底

-

艾力斯:预计全年净利润同比增长105%至107%

-

印度对在印中企业展开大规模查税,商务部:对印度投资环境感到担忧

-

业绩快报:湘佳股份全年净利2441.3万 同比下降86.01%

-

两大主营业务齐头并进 众合科技预计2021年归母净利增长210%至303%

-

迈为股份:发布股东减持计划