萤石网络主营收入及净利润保持增长 产品结构较为单一

2022-01-30 09:44:00 来源: 投资时报

报告期内,萤石网络主营收入和净利润保持增长,但应收账款和存货金额较高。同时,该公司对海康威视较为依赖,关联交易规模大。

随着智能终端设备和物联网技术的发展和普及,在住宅中安装功能齐全、环保便捷的智能家居逐步吸引消费者目光,智能家居开始进入寻常百姓家,相关行业也迎来春天。

为顺应潮流,2021年8月,海康威视(002415.SZ)正式发布公告称,其拟分拆所属子公司杭州萤石网络股份有限公司(下称萤石网络)至科创板上市,四个月后萤石网络IPO正式获得上交所受理。

作为智能家居服务商及物联网云平台提供商,本次IPO,萤石网络拟公开发行人民币普通股(A股)不超过5000万股,拟募集资金37.39亿元,将用于“萤石智能制造重庆基地项目”“新一代物联网云平台项目”“智能家居核心关键技术研发项目”以及“萤石智能家居产品产业化基地项目”,其中近六成募集资金将投入“萤石智能制造重庆基地项目”。

查阅萤石网络IPO招股书,《投资时报》研究员注意到,2018年、2019年、2020年、2021年1—6月(下称报告期)萤石网络超八成营收来源于智能家居产品,且占比有增无减;产品生产采取自主生产、外协加工相结合的方式,尤其在2020年之前,产品生产几乎全部外包。同时,该公司存货和应收账款较高,偿债能力不及同行业可比公司。值得注意的是,无论是采购和销售,还是办公场所租赁及工作信息系统,萤石网络均高度依赖海康威视,关联交易规模大。

对于前述情况,《投资时报》研究员电邮沟通提纲至萤石网络,截至发稿尚未得到公司相关回复。

产品结构较为单一

萤石网络定位于智能家居服务商及物联网云平台提供商,面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

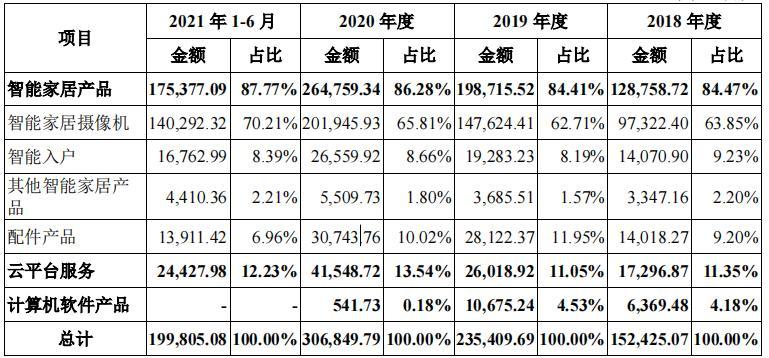

《投资时报》研究员注意到,萤石网络主营业务收入较为集中。报告期内,该公司主营业务收入分别为15.24亿元、23.54亿元、30.68亿元和19.98亿元,2018年至2020年复合增长率为41.88%,呈现出较好的增长态势;其中,智能家居产品的收入分别为12.88亿元、19.87亿元、26.48亿元和17.54亿元,占主营业务收入的比重分别为84.47%、84.41%、86.28%和87.77%,呈现小幅上涨的趋势。可以看出,萤石网络主营业务收入主要来自于智能家居产品,且收入十分集中。

同时《投资时报》研究员发现,萤石网络的产品生产和采购并非本公司独立完成。

招股书中提到,2020年之前,萤石网络未建立独立的生产和采购体系,公司仅负责产品的研发、设计和销售,由控股股东海康威视的全资子公司海康科技根据公司的采购和生产的需求统一进行原材料采购和生产。直到2020年,萤石网络才拥有独立的采购体系和完整的自主生产能力。

而在2020年之后,萤石网络仍然将部分生产环节外包于外协加工厂商,并支付外协加工费用。2020年、2021年1-6月,公司外协加工成本分别为33.22亿元、1.97亿元,其中,外协加工费1.22亿元、7560.45万元,剩余的部分为外协厂商采购的物料。

分析认为,将生产外包可能无法精准把控产品质量,削弱公司的品控能力,一旦出现质量问题,会对公司形象和声誉造成不利影响。

账款及存货“双高”

查阅萤石网络招股书,《投资时报》研究员注意到,公司面临应收账款和存款金额“双高”状况。

招股书显示,报告期内,萤石网络应收账款分别为2.53亿元、4.28亿元、6.12亿元和5.50亿元,账面金额较大,占各期末资产总额的比例分别为17.97%、18.33%、25.54%和17.79%;同时,公司存货账面价值分别为7.37亿元、4.33亿元、5.32亿元和9.92亿元,占各期末资产总额的比例分别为5.22%、18.58%、24.75%和32.07%。

整体来看,二者相加共占据各期末资产总额的比例分别为23.19%、36.91%、50.29%、49.86%,占比十分高。尤其是2020年和2021年,应收账款和存货资金合计占比超半数,对公司的流动资金产生较大压力。

不仅如此,“双高”的出现也间接影响萤石网络的偿债能力。报告期内,该公司的流动比率分别为1.26、1.33、1.59及1.47,速动比率分别为1.19、1.07、1.18及0.84,两者均低于同行业可比公司平均值,不过资产负债率却远高于同行业可比公司平均值。报告期内,萤石网络资产负债率分别为81.45%、79.3%、62.04%及63.20%,行业平均值仅有54.27%、48.02%、47.43%及44.99%。

对此,萤石网络在招股书中称,因公司2018年和2019年主要采用向海康科技委托生产的模式进行生产,公司应付账款余额较高,导致公司流动比率和速动比率较低。2021年6月末,由于公司流动资产中存货余额较高,使得公司速动比率有所下降。2018年和2019年,公司资产负债率高于同行业平均水平,主要原因亦系公司应付账款余额较高所致。

不仅如此,萤石网络的存货周转率也逐渐下降。报告期内,该公司存货周转率分别为13.49次、6.08次、3.88次和3.26次,公司存货周转率2019年以后相较2018年下降较多,且整体下降趋势显著。2020年及2021年1-6月甚至下滑至同行业可比上市公司的平均值以下。

关联交易规模大

萤石网络虽已经从海康威视中拆分出来,但目前的生产经营活动仍十分依赖海康威视。

从采购数据来看,报告期内,萤石网络向关联方采购材料、商品的金额分别为9.6亿元、18.32亿元、3.47亿元和1.46亿元,占各期采购物料总额比例分别为100.00%、99.57%、17.34%和9.46%;公司向关联方采购劳务的金额分别为4061.57万元、5722.90万元、5721.12万元和2538.59万元。

从销售数据来看,报告期内,萤石网络向关联方销售商品或提供劳务的金额分别为1.42亿元、2.15亿元、5.24亿元和2.14亿元,占各期营业收入比例分别为9.32%、9.10%、17.03%和10.66%。

在办公场所方面,萤石网络共承租15处用于生产经营办公的主要房产,租赁总面积10.56万平方米,其中8.97万平方米的租赁场所系向海康威视及其下属企业租赁,关联租赁面积占前述租赁总面积的比例为84.95%。报告期内,萤石网络向海康威视及其下属企业租赁生产经营及办公场所、设备的租赁金额分别为512.24万元、1034.9万元、2263.39万元和617.68万元。值得注意的是,萤石网络使用的部分信息系统亦为海康威视的信息系统。

对此,萤石网络在招股书中也表示,若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,或海康威视无法继续提供上述服务或商品,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。(李沐阳)

热门资讯

-

萤石网络主营收入及净利润保持增长 产品结构较为单一

-

燕之屋IPO拟募集资金10.19亿元 广告宣传费逐渐攀升

-

济南高新重大资产出售引上交所关注 2021年前三季实现营收7.8亿元

-

华宝股份四天股价累计下跌31.75% 实控人被立案调查

-

唐德影视2021年业绩实现扭亏为盈 与浙影集团关联交易引深交所关注

-

2021年度业绩增速放缓 广汽菲克合资股比拟变更

-

补充核心一级资本 青岛银行巨量股份解禁叠加配股除权

-

各地掀起新一轮数据立法热潮,数字经济立下规矩谋未来

-

奢侈羽绒品牌Moncler遭网络攻击,部分用户数据泄露

-

80岁的马塔雷拉将连任意大利总统

-

日媒报道:中国产业升级迈出坚实步伐

-

信息技术系统保障不足等被点名 宏信证券何时能扭转业绩下行趋势?

-

固收类基金频创佳绩 天弘基金非货规模增长迅猛

-

违反反洗钱相关规定 昆仑银行被银保监处罚领罚单

-

过年这类活动火了!提前一周订位几秒就抢光,还有订单暴涨480%

-

新年涨钱了!工资、养老金、医保迎来新调整

-

经济日报金观平:外资纷至彰显中国市场引力

-

国际煤炭价格高企下的印尼国内煤电困局

-

虹口区欧阳路街道“换新100盏灯,点亮100个家”温暖老人心

-

静安区江宁路街道“书千副春联,送千户人家” 活动为白领职工送上新春祝福

-

虹口广中路:党建赋能“楼委会”开启人才服务“高级定制”

-

泉果基金正式获批!资管大佬王国斌、任莉将携手再战公募

-

绿色冬奥|绿色电力点亮冰丝带,张家口的风点亮冬奥的灯

-

绿色冬奥|高山滑雪赛道建设可不简单,数字化技术护航雪飞燕

-

生产管理不规范,圣济堂制药被取消集采中选资格并列入违规名单

-

财政部:去年土地出让收入87051亿元,同比增长3.5%

-

春节面临雨雪天气和疫情挑战,“菜篮子”如何保供稳价?

-

上海国资再出手 45 亿元收购世茂上海外滩茂悦酒店

-

两部门:境外贷款用于境外企业经营支出将不得用于证券投资

-

权威快报丨中欧班列累计开行突破5万列

-

2021年全国各级网络举报部门受理举报1.66亿件

-

封面有数丨春节前特产消费火爆,内蒙牛肉、金华火腿、北京卤肉畅销

-

阿斯利康员工涉嫌篡改检测结果骗保被批捕,或与明星抗癌药有关

-

境外贷款迎本外币一体化,相关跨境资金流动纳入宏观审慎管理

-

阿根廷与国际货币基金组织达成债务协议

-

全球连线|阿根廷宣布与IMF达成债务协议避免违约

-

曹开虎:美涉疆法案践踏全球应对气变努力

-

市监总局等三部门:严厉查处生产经营含金银箔粉食品违法行为

-

一夜之间,7家公司宣布预亏超百亿!A股历史亏损榜全面改写

-

生育之计⑦如何破解照料危机:不能只靠“超级妈妈”

-

27家险企被点名:信美相互等报送的增额终身寿险存噱头营销风险

-

国际油价创七年新高,国内汽柴油价格再度推高迎来年内两连涨

-

国内成品油价格上调 加满一箱油将多花12元

-

量子计算民用化探索之路:本源量子推首个量子金融应用

-

绿色冬奥|全球最大电解水制氢装置之一在张家口开始生产绿氢

-

爱申活暖心春 | 打虎山路、虎丘路……上海有多少带虎字的地名?它们有什么来历?

-

爱申活暖心春 | 申城公园春节活动一览 张灯结彩等你来

-

傲龙聚神州之北京打春牛

-

盛松成:加力逆周期调控缩短经济企稳回升时间

-

北京通州部分下架民宿经审核重新上架,半天内已有房源被预订

-

美国大法官金斯伯格私人藏书以235万美元高价拍卖

-

小小的感动 成都滴滴快车队长为遇到的每一位消防员免单

-

美媒:疫情和通胀影响下美国人对经济前景越发悲观

-

国家医保局回应阿斯利康制药工作人员涉嫌骗取医保基金问题

-

视灯指数《2021 年度视频号互联网发展白皮书》:5 亿+DAU 的视频号, 全面加速微信生态共建

-

则成电子收北交所三轮问询函 涉及发行人等相关问题

-

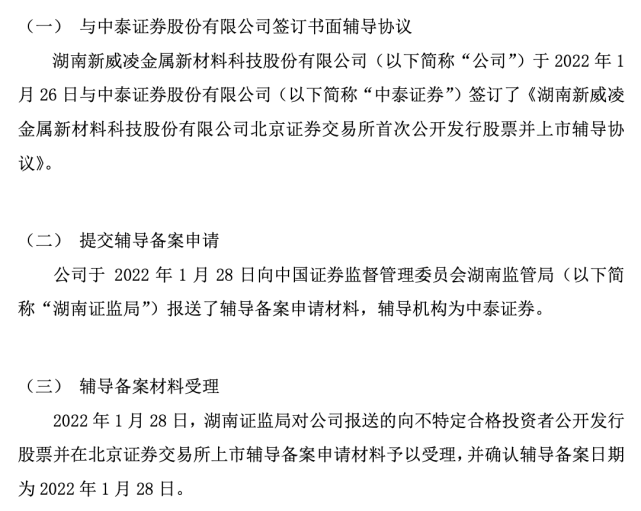

新威凌与中泰证券签辅导协议 拟发行股份上市北交所

-

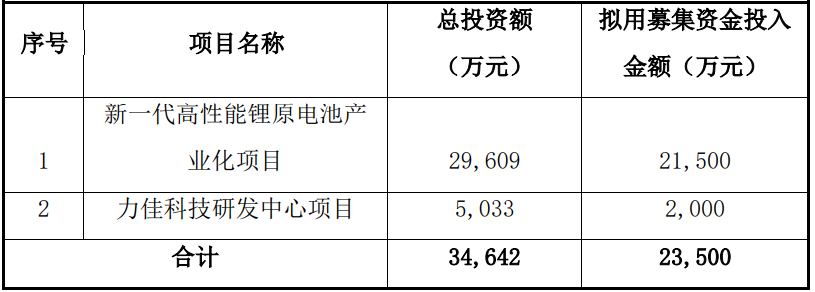

力佳科技发布提示性公告 拟发行股票上市北交所

-

至诚复材拟北交所上市辅导备案 辅导机构为五矿证券

-

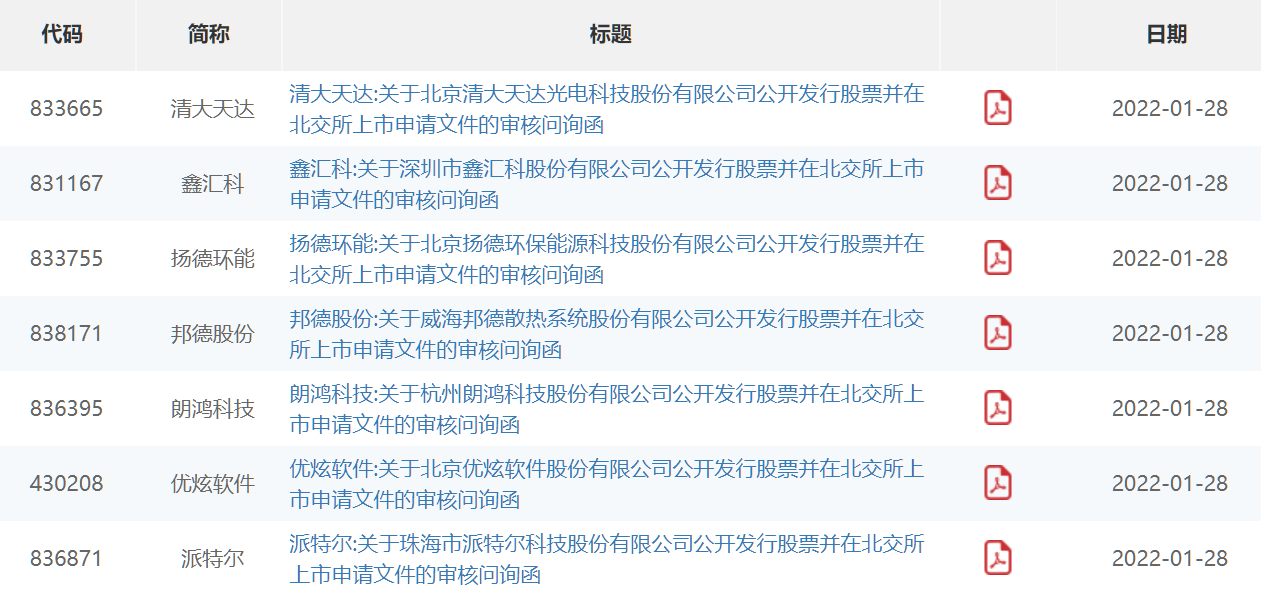

清大天达收北交所审核问询函 2021年前三季实现营收6205.66万元

-

农发行南安市支行:打造党建品牌 推动高质量发展

-

康希诺发布2021年业绩预告 闲置资金现金管理收益增加

-

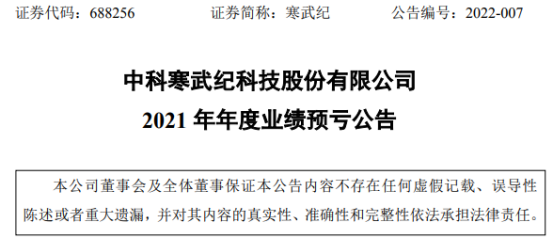

寒武纪2021年主营业务受影响 全年亏损9.35亿-7.65亿元

-

乌克兰总统怒批西方政客媒体制造恐慌 致数十亿投资撤出

-

就业点燃希望 真情服务居民,普陀区开展2022年就业援助月活动

-

国盾量子2021年度预计营收1.79亿,预增33.44%

-

猪肉价格一年间跌去一半!有上市公司预亏138亿元

-

新鲜水果当天发货,松江这个“年货节”春节不打烊!

-

青岛董家口经济区以“港产城融合发展”为主线 打造支撑青岛产业经济发展重要一极

-

煤价大涨、能源保供,A股有12家煤企净利预增超100%

-

“手术室里全是钱”?这家医院曾多次因过失导致胎儿死亡

-

德邦证券股份有限公司上调迪威尔评级

-

共享出行进入2.0时代 “绿色”将成为曹操出行的核心竞争力

-

成都咖啡消费再添创新场景 周末打开美团来星巴克“1971客厅”耍一耍

-

马来西亚劳工局:隆布闽雇主应在2月3日提供有薪假

-

ST国医去年营收同比大增约80% 长期价值仍被看好

-

海晨股份与腾讯云、数势科技携手打造制造业生产性物流SaaS平台

-

广东华兴银行:坚持金融创新,多措并举助力实体经济

-

东方快评丨各种“伪概念”亟需真监管

-

东方时评丨残疾人就业的门还可以开得更大

-

我国首个百万吨级碳捕集利用与封存项目建成

-

东方快评丨怒怼“加班文化”之外还需多方求解

-

工信部:鼓励资本市场加大投入力度,推动北斗产业快速发展

-

三湘印象预计2021年实现净利润1.29亿元

-

蓝光发展预计去年亏损高达120亿元,上交所要求其说明原因

-

绿地控股2021年实现营业收入5349亿元 同比增长17%

-

世茂集团:45亿元出售上海外滩茂悦大酒店,上海地产接手

-

科瑞技术:预计2021年盈利5500万元-8000万元

-

昆仑万维预计2021年实现净利润17.1亿元至22.2亿元

-

协鑫集成预计2021年业绩同比减亏 组件产能结构获全新调整

-

申龙客车回款能力显著下降等 亿华通2021年业绩预计增亏

-

国盾量子发布2021年业绩预告 净利润同比下降225.47%

-

最高一次性奖励150万元!

-

国家电力市场建设将加快 有序推动新能源参与市场交易

-

消费者开启年货“买买买”模式 上市公司产品受青睐

-

金螳螂:去年归母净利最多亏50亿元,恒大系应收款逾77亿

-

黄浦区财政局围绕全过程绩效管理推进预算和绩效管理一体化

-

【图解数据】年味升级带来新机遇

-

证监会:多措并举提高招股说明书信披质量

-

振东制药2021年净利润同比猛增近9倍 战略聚焦取得积极成效