燕之屋IPO拟募集资金10.19亿元 广告宣传费逐渐攀升

2022-01-30 09:41:12 来源: 投资时报

此次IPO,燕之屋拟募集资金10.19亿元,这一募资额度远大于6.79亿元总资产、2.86亿元净资产的公司体量。

“燕窝第一股”要来了?

近日,国内老牌燕窝企业厦门燕之屋生物工程股份有限公司(下称燕之屋)递交了招股书,拟在上交所主板上市。如果能成功过会,该公司将成为燕窝行业第一家上市公司。

本次IPO,燕之屋计划发行2890万股,募集资金10.19亿元。其中拟投入4.5亿元用于生态产业园建设项目,1.64亿元用于燕之屋研发中心升级建设项目,2.13亿元用于营销网络建设及品牌推广项目,1.9亿元补充流动资金。

《投资时报》研究员查阅招该公司招股书注意到,2018年至2020年及2021年上半年(下称报告期),燕之屋整体营收虽保持稳定增长,但存在着重营销、以价换量致毛利率下滑等情况。此外,该公司超10亿元的拟募资金额,远大于6.79亿元总资产、2.86亿元净资产的公司体量,这也引起市场关注。

针对上述问题,《投资时报》研究员电邮沟通提纲询问燕之屋相关部门,截至发稿尚未收到该公司回复。

重营销轻研发

燕之屋前身为厦门燕之屋生物工程发展有限公司,成立于2014年10月,在2020年整体变更为股份有限公司。该公司业务以研发、生产和销售常温即食燕窝、鲜炖燕窝和干燕窝为主。

业绩方面,招股书显示,燕之屋报告期内分别实现营收7.24亿元、9.51亿元、12.99亿元和7.07亿元;实现净利润0.63亿元、0.79亿元、1.22亿元和0.64亿元;净利润率分别为8.74%、8.28%、9.37%和9.09%。可以看到,在营业收入每年以30%的增幅快速提升的情况下,该公司的净利润率却从未超过10%。

《投资时报》研究员注意到,较高的费用投入是拉低燕之屋净利水平的原因之一。招股书显示,报告期内,该公司销售费用分别为2.34亿元、3.08亿元、3.17亿元和1.69亿元,销售费用率分别为32.37%、32.40%、29.50%和27.95%。

同时,其广告宣传费也逐渐攀升,分别为1.36亿元、1.87亿元、2.37亿元和1.22亿元。在整体销售费用中的占比也从2018年的58.02%,提升至2021年上半年的72.52%,占同期营业收入的比重则在18%上下,远超销售净利率。

与巨额营销费用相比,该公司研发投入不高。报告期内,燕之屋研发费用分别为1305万元、1874万元、1766万元和956万元,占营业收入的比例分别为1.8%、1.97%、1.36%和1.35%,研发费用率最高比重未达到2%。

对此,燕之屋解释称,2020年及2021年上半年,公司研发费用率较2019年有所降低,主要系公司具备较为成熟的技术积累,生产技术水平在行业中处于领先地位,每年度的研发支出较为稳定,但公司营业收入同比增长,研发费用率有所降低。

截至报告期末,燕之屋科研人员共40人,占员工总人数比例的2.32%。

业内有分析认为,燕窝品牌研发费用占比低的一大原因,是燕窝市场的入门门槛低、企业之间竞争壁垒低,难以构筑属于自己的护城河。在这样的现状下,燕窝品牌把营销视为投入重点也是无奈之举。成功的营销可以让品牌成为行业头部,但是产品一旦出现危机,则有可能引发更大的冲击。

以价换量,毛利率下滑

招股书显示,燕之屋的主营业务分别为碗燕、鲜炖燕窝、冰糖燕窝、干燕窝及其他,其中碗燕和鲜炖燕窝是主要收入来源。2021年上半年,该公司碗燕营收为3.34亿元,鲜炖燕窝营收为1.92亿元,二者在当期总营收中的合计占比近75%。

但《投资时报》研究员发现,报告期内,燕之屋主要燕窝产品销售均价整体呈下降趋势。其中,碗燕销售均价从2018年的180.88元下降至2021年上半年的158.86元;鲜炖燕窝的同期单价从134.55元下降至51.52元,下降幅度最大;冰糖燕窝也从51.11元降至42.46元,2020年一度低至38.94元。

售价的降低导致该公司毛利率随之下滑。从2018年到2020年,燕之屋的毛利率呈现逐年下滑趋势,从51.76%下滑至43.53%。如果剔除新收入准则影响,则2019年及2020年毛利率在48%—49%之间。对于毛利率的下滑,该公司表示主要是2019年及2020年鲜炖燕窝生产厂商加强市场推广力度,在竞争压力加大的背景下,燕之屋开展促销活动适当降低线上产品销售价格所致。

价格的降低确实换来了销量的上涨。2018年至2020年,该公司的燕窝产品销量逐年大幅上升,分别为522.03万碗/瓶、810.08万碗/瓶、1526.52万碗/瓶,今年上半年就卖到了798.77万碗/瓶。

以价换量的经营策略,短期内固然可以维持收入的增长,但可能并非长久之计。目前来看,燕之屋仍面临着行业内部的激烈竞争以及外界对于燕窝产品质量和功效的争议。

不差钱还要募资补血?

股权方面,燕之屋控股股东为双丹马、郑文滨、李有泉,实际控制人为黄健、郑文滨、李有泉。截至招股书签署日,黄健通过双丹马和金燕腾飞间接控制该公司23.07%的股份,郑文滨直接持有7.61%的股份,李有泉直接持有7.60%的股份,三人合计控制或直接持有燕之屋38.28%的股份。

《投资时报》研究员注意到,燕之屋在发展过程中不断将经销商吸纳成公司股东,这可能是该公司频繁进行现金分红的原因。在2019年到2021年10月不到三年的时间,燕之屋共进行了5次现金分红,合计含税额为2.5亿元。

2019年、2020年及2021年1—6月,燕之屋现金分红分别为0.3亿元、1.2亿元和0.5亿元,同期该公司实现的归母净利润分别为0.79亿元、1.2亿元和0.64亿元,该公司现金分红占净利润的比例分别达37.97%、100%、78.13%。2021年9月30日召开临时股东大会后,燕之屋又决定派发现金股利0.5亿元。

招股书中燕之屋表示,其营业收入转化为现金的能力良好。数据显示,该公司经营活动产生的现金流净额分别为0.98亿元、1.58元、1.32亿元和0.58亿元。同时,该公司流动资产规模随着业绩发展迅速增长,货币资金也较为稳定。报告期各期末,燕之屋货币资金余额分别为0.96亿元、0.96亿元、1.52亿元和1.22亿元,从资金状况来看,该公司流动性较为充足。

而在大额分红之后,该公司IPO募集资金中仍有近2亿元用于补充流动资金。(董琳)

热门资讯

-

燕之屋IPO拟募集资金10.19亿元 广告宣传费逐渐攀升

-

济南高新重大资产出售引上交所关注 2021年前三季实现营收7.8亿元

-

华宝股份四天股价累计下跌31.75% 实控人被立案调查

-

唐德影视2021年业绩实现扭亏为盈 与浙影集团关联交易引深交所关注

-

2021年度业绩增速放缓 广汽菲克合资股比拟变更

-

补充核心一级资本 青岛银行巨量股份解禁叠加配股除权

-

各地掀起新一轮数据立法热潮,数字经济立下规矩谋未来

-

奢侈羽绒品牌Moncler遭网络攻击,部分用户数据泄露

-

80岁的马塔雷拉将连任意大利总统

-

日媒报道:中国产业升级迈出坚实步伐

-

信息技术系统保障不足等被点名 宏信证券何时能扭转业绩下行趋势?

-

固收类基金频创佳绩 天弘基金非货规模增长迅猛

-

违反反洗钱相关规定 昆仑银行被银保监处罚领罚单

-

过年这类活动火了!提前一周订位几秒就抢光,还有订单暴涨480%

-

新年涨钱了!工资、养老金、医保迎来新调整

-

经济日报金观平:外资纷至彰显中国市场引力

-

国际煤炭价格高企下的印尼国内煤电困局

-

虹口区欧阳路街道“换新100盏灯,点亮100个家”温暖老人心

-

静安区江宁路街道“书千副春联,送千户人家” 活动为白领职工送上新春祝福

-

虹口广中路:党建赋能“楼委会”开启人才服务“高级定制”

-

泉果基金正式获批!资管大佬王国斌、任莉将携手再战公募

-

绿色冬奥|绿色电力点亮冰丝带,张家口的风点亮冬奥的灯

-

绿色冬奥|高山滑雪赛道建设可不简单,数字化技术护航雪飞燕

-

生产管理不规范,圣济堂制药被取消集采中选资格并列入违规名单

-

财政部:去年土地出让收入87051亿元,同比增长3.5%

-

春节面临雨雪天气和疫情挑战,“菜篮子”如何保供稳价?

-

上海国资再出手 45 亿元收购世茂上海外滩茂悦酒店

-

两部门:境外贷款用于境外企业经营支出将不得用于证券投资

-

权威快报丨中欧班列累计开行突破5万列

-

2021年全国各级网络举报部门受理举报1.66亿件

-

封面有数丨春节前特产消费火爆,内蒙牛肉、金华火腿、北京卤肉畅销

-

阿斯利康员工涉嫌篡改检测结果骗保被批捕,或与明星抗癌药有关

-

境外贷款迎本外币一体化,相关跨境资金流动纳入宏观审慎管理

-

阿根廷与国际货币基金组织达成债务协议

-

全球连线|阿根廷宣布与IMF达成债务协议避免违约

-

曹开虎:美涉疆法案践踏全球应对气变努力

-

市监总局等三部门:严厉查处生产经营含金银箔粉食品违法行为

-

一夜之间,7家公司宣布预亏超百亿!A股历史亏损榜全面改写

-

生育之计⑦如何破解照料危机:不能只靠“超级妈妈”

-

27家险企被点名:信美相互等报送的增额终身寿险存噱头营销风险

-

国际油价创七年新高,国内汽柴油价格再度推高迎来年内两连涨

-

国内成品油价格上调 加满一箱油将多花12元

-

量子计算民用化探索之路:本源量子推首个量子金融应用

-

绿色冬奥|全球最大电解水制氢装置之一在张家口开始生产绿氢

-

爱申活暖心春 | 打虎山路、虎丘路……上海有多少带虎字的地名?它们有什么来历?

-

爱申活暖心春 | 申城公园春节活动一览 张灯结彩等你来

-

傲龙聚神州之北京打春牛

-

盛松成:加力逆周期调控缩短经济企稳回升时间

-

北京通州部分下架民宿经审核重新上架,半天内已有房源被预订

-

美国大法官金斯伯格私人藏书以235万美元高价拍卖

-

小小的感动 成都滴滴快车队长为遇到的每一位消防员免单

-

美媒:疫情和通胀影响下美国人对经济前景越发悲观

-

国家医保局回应阿斯利康制药工作人员涉嫌骗取医保基金问题

-

视灯指数《2021 年度视频号互联网发展白皮书》:5 亿+DAU 的视频号, 全面加速微信生态共建

-

则成电子收北交所三轮问询函 涉及发行人等相关问题

-

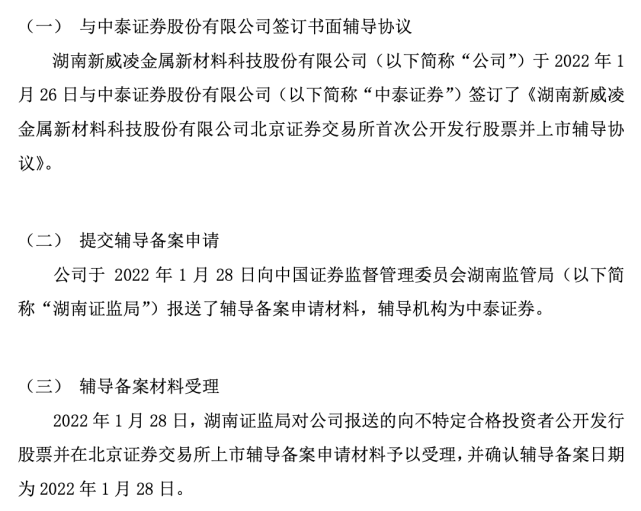

新威凌与中泰证券签辅导协议 拟发行股份上市北交所

-

力佳科技发布提示性公告 拟发行股票上市北交所

-

至诚复材拟北交所上市辅导备案 辅导机构为五矿证券

-

清大天达收北交所审核问询函 2021年前三季实现营收6205.66万元

-

农发行南安市支行:打造党建品牌 推动高质量发展

-

康希诺发布2021年业绩预告 闲置资金现金管理收益增加

-

寒武纪2021年主营业务受影响 全年亏损9.35亿-7.65亿元

-

乌克兰总统怒批西方政客媒体制造恐慌 致数十亿投资撤出

-

就业点燃希望 真情服务居民,普陀区开展2022年就业援助月活动

-

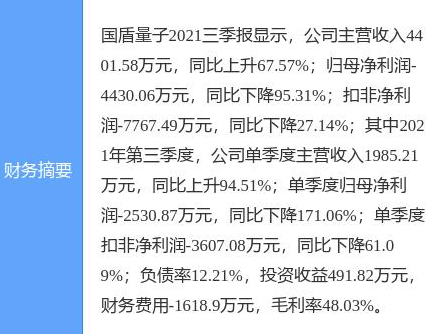

国盾量子2021年度预计营收1.79亿,预增33.44%

-

猪肉价格一年间跌去一半!有上市公司预亏138亿元

-

新鲜水果当天发货,松江这个“年货节”春节不打烊!

-

青岛董家口经济区以“港产城融合发展”为主线 打造支撑青岛产业经济发展重要一极

-

煤价大涨、能源保供,A股有12家煤企净利预增超100%

-

“手术室里全是钱”?这家医院曾多次因过失导致胎儿死亡

-

德邦证券股份有限公司上调迪威尔评级

-

共享出行进入2.0时代 “绿色”将成为曹操出行的核心竞争力

-

成都咖啡消费再添创新场景 周末打开美团来星巴克“1971客厅”耍一耍

-

马来西亚劳工局:隆布闽雇主应在2月3日提供有薪假

-

ST国医去年营收同比大增约80% 长期价值仍被看好

-

海晨股份与腾讯云、数势科技携手打造制造业生产性物流SaaS平台

-

广东华兴银行:坚持金融创新,多措并举助力实体经济

-

东方快评丨各种“伪概念”亟需真监管

-

东方时评丨残疾人就业的门还可以开得更大

-

我国首个百万吨级碳捕集利用与封存项目建成

-

东方快评丨怒怼“加班文化”之外还需多方求解

-

工信部:鼓励资本市场加大投入力度,推动北斗产业快速发展

-

三湘印象预计2021年实现净利润1.29亿元

-

蓝光发展预计去年亏损高达120亿元,上交所要求其说明原因

-

绿地控股2021年实现营业收入5349亿元 同比增长17%

-

世茂集团:45亿元出售上海外滩茂悦大酒店,上海地产接手

-

科瑞技术:预计2021年盈利5500万元-8000万元

-

昆仑万维预计2021年实现净利润17.1亿元至22.2亿元

-

协鑫集成预计2021年业绩同比减亏 组件产能结构获全新调整

-

申龙客车回款能力显著下降等 亿华通2021年业绩预计增亏

-

国盾量子发布2021年业绩预告 净利润同比下降225.47%

-

最高一次性奖励150万元!

-

国家电力市场建设将加快 有序推动新能源参与市场交易

-

消费者开启年货“买买买”模式 上市公司产品受青睐

-

金螳螂:去年归母净利最多亏50亿元,恒大系应收款逾77亿

-

黄浦区财政局围绕全过程绩效管理推进预算和绩效管理一体化

-

【图解数据】年味升级带来新机遇

-

证监会:多措并举提高招股说明书信披质量

-

振东制药2021年净利润同比猛增近9倍 战略聚焦取得积极成效

-

盼盼食品冬奥产品全面交付,冬奥保障投入实战