用友发布《大型企业税务数智化转型方法论》,以数治税有理可依

2023-02-23 12:18:17 来源: 壹点网

在数字中国建设的大背景下,中国税收征管模式正在从传统的“以票管税”升级成为“以数治税”。税收征管数智化效能的提升,所带来的不仅是征管环境的变化,企业的税务管理模式也受到了巨大的冲击,众多大型企业都在积极寻求企业税务管理的数智化转型。

《大型企业税务数智化转型方法论》首次发布,填补企业税务管理研究空白

税务数智化的探索大体可以划分为税收征管和企业管理两个维度。在税收征管侧,不乏专家学者从顶层规划、国别比较、落地效果等维度,探讨我国税务数字化治理,形成了丰富的知识沉淀,对我国税务征管的发展起到了指导作用。但是,对于企业侧的数智化转型研究,业界的探讨仍然注重于各自的业务领域,缺乏体系化的表达。中央财经大学的樊勇教授曾公开表示,目前在企业税务管理研究存在一个空白区域,那就是“很难在课堂里为学生找到一本全面介绍企业税务管理的教材”。

不过这个空白,近日已被填充完整——税务管理领域首个《大型企业税务数智化转型方法论》发布了。

《大型企业税务数智化转型方法论》是用友公司依托三十多年企业财税管理咨询经验、众多行业领先企业的领先实践,以及数智化创新技术积累,提炼总结出的大型企业税务数智化转型方法论。为大型企业指明了税务数智化转型的目标、路径和相应手段。

由于这类方法论此前从未出现,《大型企业税务数智化转型方法论》的发布受到了业界专家学者、税局专业人士、头部会计事务所等权威组织机构的认可。

中央财经大学智慧税务研究中心主任、中央财经财政税务学院院长、教授樊勇表示,信息技术是推动税务管理现代化的关键要素,以票管税、信息管税、以数治税,智能税务、智慧税务等税务管理形态不断迭代,成为新的发展方向。

此次,用友在税务领域内率先结合数智化新技术的应用,对企业侧税务数智化转型方法论进行总结,分析了税务数智化转型的目标、路径、场景等问题,对税务管理的内涵以及如何应用大数据、PaaS等手段提高管理效率做了尝试性的阐述,为企业的税务管理者打开思路,为企业“以数治税”提供理论参考依据,推动中国税务数智化管理的发展。

指出企业税务数智化建设的三种实现路径

对中国的企业管理者而言,无论是企业数智化转型还是企业税务管理都是一个不断变化的命题。在数智化领域,大数据、云计算、人工智能等新技术快速发展,数据在企业得到深度应用。

在税务领域,2021年,两办发布了《关于进一步深化税收征管改革的意见》,提出“以数治税”,而到2025年,基本建成功能强大的智慧税务。当两个话题重叠后,对企业税务管理者以及信息化团队提出了更大挑战:在支撑企业发展的同时,如何应用信息技术,满足不断更新的税务合规要求?

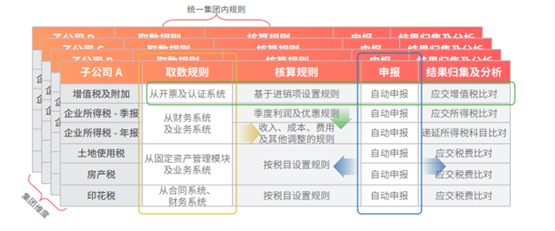

结合70000+大中型企业客户进行税务数智化转型的实践经验,在“大型企业税务数智化转型方法论”中,用友总结了税务数智化建设的三种实现路径,即全面推进、按单一税种推进、按数据管理方式推进。结合企业的业务组织型态、税务管理运营体系现状、企业信息系统能力等影响因素后,不同类型的企业都可以从上述三种实现路径中找到适合自身的转型路径。

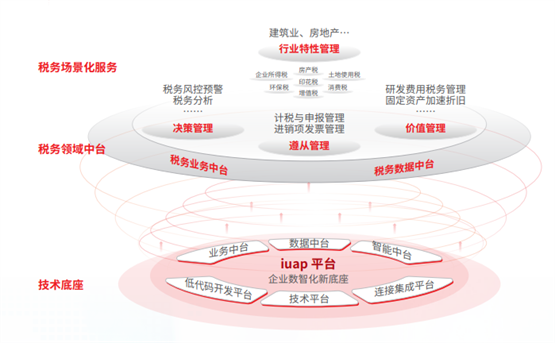

基于数智底座的前瞻性方法论研究

数智底座,是企业数智化转型成功的充分必要条件,数智底座是企业数智化转型的“赋能者”;用友基于企业数智化新底座用友iuap,进行企业税务数智化方法论的研究,保证了方法论的前瞻性。通过池化资源,数智底座帮助企业驱动实现以客户为中心价值链的最短路径,实现技术、业务、决策的深度融合,最终实现企业效率和收益的提高。

基于数智化平台新底座,企业可以从平台技术、架构到场景服务,全面突破创新。打造底层提供数据能力、上层提供场景化服务的架构。

让企业从“税务操作”走向“税务管理”

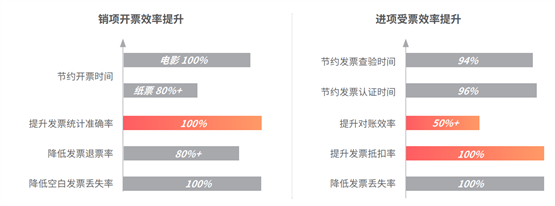

在传统的税务管理方式下,企业税务管理团队绝大多数人员、绝大部分时间花在销项开票、进项认证、各税种纳税申报等日常操作场景,仅有少量时间做税务风险管控、税务筹划和业财对接等税务管理事宜。

《大型企业税务数智化转型方法论》指出,税务数智化转型可以大大提升税务日常操作效率,减少人工投入和时间成本。在提升税务业务操作效率基础上,税务数智化可以解放税务团队,赋能企业将税务管理重心转移到 管理价值更高的管理型应用场景。

在乌卡时代,唯一能够确定的就是不确定。随着中国财政体系和经济运行水平的不断提升,税务征管和税务管理也将充满了变化。《大型企业税务数智化转型方法论》是有助于企业税务管理数智化落地的一次研究尝试,相信此后会给业界带来更多思考,并产生更多研究成果。同时会有更多像用友这样领先的企业服务提供商,通过先进的数智化技术,创新税务管理应用场景,推动中国企业建立世界一流的税务管理体系,助力企业实现高质量发展!

热门资讯

-

用友发布《大型企业税务数智化转型方法论》,以数治税有理可依

-

今日关注:国家发展改革委下达中央预算内投资 支持中西部中小城市基础网络建设

-

全球快讯:工信部:2022年全国锂离子电池产量同比增长超130%

-

每日热议!公务员打破35岁报考门槛?突破35岁,仅仅就是一些特殊情况

-

全球新动态:中国驻塔吉克斯坦使馆:目前塔吉克斯坦境内暂无中国公民在地震中伤亡消息

-

世界今热点:空姐不够用了,民航重启招聘,一场面试数万人竞争

-

港股异动 | 联想集团(00992)升6% 机构指公司利润率可维持增长 估值料进一步上修

-

今日热闻!海马汽车:截至2023年2月20日,公司股东人数是86092

-

环球微速讯:中汽协:2023年1月销量排名前十位的SUV生产企业共销售51万辆 比亚迪股份(01211)增速最为显著

-

积极开拓新增长曲线,石头科技大涨超4%!

-

天天通讯!进一步优化产业布局 哈尔斯拟收购牧星电气100%股权

-

专业、高效的积加如何助力跨境卖家高效转型

-

焦点速看:《女士的品格》:治愈系职场女性生存图鉴

-

每日热议!天银机电:天银星际是依托清华大学20多年空间技术积累、国内第一家商业运营的恒星敏感器生产厂商

-

当前速递!川网传媒:公司重大事项请您留意公司在巨潮资讯网(www.cninfo.com.cn)披露的公告

-

新和成:公司辅酶Q10为C端客户提供原料

-

雅艺科技最新公告:上半年净利3546.67万元 同比下降29.61%

-

全球热文:博汇股份发布2023年限制性股票激励计划 授予价格10.08元/股

-

当前速看:博彦科技登榜“2022年度软件和信息技术服务竞争力百强企业” 将为数字中国建设贡献力量

-

当前快看:江天化学:截止2023年2月20日,股东数8,407户

-

巨能股份顺利“过会”北交所 宁夏“籍”上市公司有望再添新丁

-

【快播报】为什么要建产品碳排放数据库?

-

世界看点:山东枣庄市山亭区探索碳达峰碳中和实现路径成为省级生态产品价值实现机制试点区

-

欧盟碳价史上首次破100欧元/吨,对企业而言意味着什么

-

产品碳排放数据库是什么?

-

全球微动态丨机构报告:2023年中国商业地产市场表现有望大幅提振 投资额将同比增长15%-20%

-

山东平邑警方通报“一女子持铁棍殴打环卫工”:已行拘

-

重庆忠县警方通报老人去世11年后又“复生”

-

广东高院回应智障男子被当劫犯关9年 “冒名”逃犯入狱坐牢谁之过?

-

欢迎回家!旅日大熊猫永明及双胞胎女儿回国

-

焦点快看:塔吉克斯坦7.2级地震 新疆震感强烈 地震最新消息今天

-

热头条丨各地考研初试成绩陆续公布,线下复试或带来更大挑战

-

当前观点:这事儿|公务员招考“35岁门槛”松动,风向标意义获舆论肯定

-

IMAX CHINA(01970)发布年度业绩,净利润1075.8万美元,同比下降71.9%

-

天天新资讯:诚意药业:公司2022年年报将于2023年4月26日披露

-

天天滚动:陕西省烟草专卖局印发生态环境保护工作方案 有序推进碳达峰碳中和工作

-

环球关注:2022国家能源互联网大会召开并发布《2022国家能源互联网发展年度报告》:构建新型电力系统 引领零碳持续发展

-

【世界新要闻】持续探索绿色资产证券化 浦发北分参与投资碳中和CMBS

-

全球短讯!碳盘查核算在企业中起到哪些作用?

-

广州印发推进碳达峰碳中和工作的实施意见 到2025年森林覆盖率达41.65%

-

简讯:早资道 | 抖音电商测试 PC 端购物与种草带货;OPPO称裁撤电视业务等传言不实

-

内蒙古阿拉善左旗煤矿坍塌救援持续 有51人失联

-

环球速讯:公安机关严厉打击防范文物犯罪 追缴涉案文物3.7万件

-

【世界新要闻】拯救文科生就业急需一场文化大繁荣!游戏能否当排头兵?

-

火车票是不是在哪个火车站都能退_火车票是不是涨价了

-

当前快播:Lucid(LCID.US)Q4营收同比增长近9倍低于预期 全年产量骤降至7180辆

-

通讯!保诚(02378.HK):Anil Wadhwani(华康尧)将担任执行总裁

-

最新:杭可科技(688006.SH):瑞士时间2月22日正式登陆瑞交所

-

海南椰岛股权司法拍卖落槌 多个竞买人瓜分6000万股

-

天天观天下!天华超净拟更名天华新能 锂电材料业务表现亮眼

-

芳源股份拟20亿元投磷酸铁锂电池回收等项目

-

今日热门!*ST文化选出95后总经理 一独董投弃权票:对他不了解

-

奥联电子遭“打假” 为跨界转型信披敲警钟

-

【热闻】业聚医疗(06929.HK)拟3月8日举行董事会会议批准全年业绩

-

滚动:百勤油服(02178):百勤惠州获授予5300万元的新银行循环贷款融资

-

美股异动 | 新能源车股下挫 法拉第未来(FFIE.US)跌超5.5%

-

焦点要闻:动力电池将迎“退役”高峰 上市公司积极布局锂电池回收

-

奥联电子深陷“打假门” 杭州众能光电曝“钙钛矿大神”履历失实

-

焦点速看:长城汽车以绿色智慧“赋能者”角色切入商用车赛道 旗下如果科技公司确定了氢能、纯电、混动并举策略

-

当前观察:仕净科技揽下EPC大单 中标总价达19.57亿元

-

高鸿股份(000851)3245.97万股限售股将于2月24日解禁上市,占总股本2.8%

-

【环球时快讯】隐瞒关联关系 晶方科技离任独董被“记过”

-

垃圾分类板块2月22日跌0.03%,航天晨光领跌,主力资金净流出3.92亿元

-

鸯鸳拼音_鸯组词语

-

世界热资讯!索信达控股(03680)完成发行5080万股认购股份

-

佐力药业(300181.SZ):希望将院外端销售占比慢慢提升到20%-30%以上

-

金禄电子将于2月27日解禁195.04万股

-

全球今亮点!森麒麟:股东拟增持不低于0.62%的股份

-

金辉控股(09993.HK):金辉集团与金融机构订立公司担保协议

-

简讯:西藏旅游:股东拟增持不超过2.10%的股份

-

当前报道:君正集团(601216)股东杜江涛质押1.5亿股,占总股本1.78%

-

全球热资讯!英联股份(002846.SZ):总投资30.89亿元建设新能源汽车动力锂电池复合铜箔、复合铝箔项目

-

有方科技(688159.SH):拟向激励对象授予586.25万股限制性股票

-

每日消息!携程(TCOM.US)将于3月7日早间公布2022年第四季度及全年财报

-

豪森股份(688529.SH):去年下半年新增订单在金额和比例延续上半年的趋势,新能源新增订单稳定占比80%

-

元利科技聚碳酸酯二元醇(PCDL)一期项目正式投产

-

视讯!博济医药(300404.SZ):2022年新增订单金额8.4亿元 同比增长53%

-

每日快播:博济医药(300404.SZ):预计未来中药CRO业务的增长速度比公司整体CRO业务的增速快

-

全球今日讯!博济医药(300404.SZ):公司参与竞标的中药项目中,中标率约为30%

-

全球报道:有方科技(688159.SH)拟推586.25万股限制性股票激励计划

-

【环球速看料】东航物流:股东拟减持不超过3.00%的股份

-

焦点报道:多家A股上市公司被新认定为国家企业技术中心

-

上海瀚讯:股东拟减持不超过5.10%的股份

-

每日消息!藏格矿业老挝钾盐扩产项目获沙钢战略投资 有望缓解国内供不应求格局

-

全球热文:上海沪工:股东拟减持不超过3.00%的股份

-

天天观速讯丨远方信息2022年度净利8012.66万同比下滑23.95%人力成本有所上升

-

世界新动态:加速N型电池产能布局 协鑫集成芜湖20GW TOPCon电池一期项目顺利开工

-

热议:沃尔玛中国2023财年第四财季净销售额增13.5% 2024财年展望谨慎

-

业绩快报:天臣医疗全年净利4344.66万 同比增长4.89%

-

全球热头条丨业绩快报:远方信息全年净利8012.66万 同比下降23.95%

-

兴齐眼药公司技术中心被认定为国家企业技术中心

-

全球播报:上海张江又传来好消息!国产载人电动垂直起降飞行器将首飞

-

快播:【透视社·法治要闻】为行方便,业主将路修到自己家门口?法院:恢复原样

-

世界要闻:泰国国家旅游局与中国旅游集团签订旅游合作意向书

-

热门看点:“方程式”多难解?“343”拆招大法来了!

-

铜陵有色最新公告:拟对铜冠能源增资4000万元

-

时讯:茂莱光学(688502.SH)IPO定价69.72元/股 2月24日开启申购

-

每日关注!时空科技最新公告:半年度净亏损4686.37万元

-

良信股份将于2月27日解禁1.04亿股

-

全球信息:1580万元起拍,60多亿元成交!志存锂业旗下控股子公司竞标锂矿成功