世界实时:又一例巨无霸A拆A 捷氢科技冲刺科创板上市

2022-07-03 06:00:44 来源: 证券日报网

本报记者 施露

(相关资料图)

(相关资料图)

近日,捷氢科技发布招股书,拟科创板上市。

自燃料电池第一股亿华通上市后,科创板燃料电池板块一直未有新成员加入,此番捷氢科技若顺利登陆科创板,未来A股燃料电池概念股大军中将再添一员“猛将”。

公开资料显示,捷氢科技是A股汽车行业巨无霸上汽集团打造的独立的氢能和氢燃料电池业务上市平台,此番A拆A,旨在通过科创板上市进一步加大氢能和氢燃料电池业务核心技术,实现氢能和氢燃料电池业务板块的做大做强,提升综合竞争力。

燃料电池行业前景广阔

氢能产业市场前景广阔。

国际氢能委员会发布的全球首份趋势报告《氢能市场蓝图》预计,2018至2030年氢能产业总投资将达2800亿美元,到2050年将创造2.5万亿美元产值,减少60亿吨二氧化碳排放。

近年来,我国主管部门在战略支持与产业政策面持续引导和支持氢能产业的发展,其中2022年3月份公布的氢能产业发展中长期规划(2021-2035年)中(下称“规划”),明确了氢能产业已成为我国能源战略布局的重要部分和几个具体目标。

一是建立较为完整的供应链和产业体系,初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系,燃料电池车辆保有量约5万辆;二是到2030年形成较为完备的氢能产业技术创新体系,可再生能源制氢广泛应用;三是到2035年形成氢能产业体系,构建涵盖交通、储能、发电、工业等领域的多元氢能应用生态。

事实上,我国也具备发展氢能的优势。《中国氢能源及燃料电池产业白皮书2020》数据显示我国每年氢产量约为2200万吨,约占世界氢能源总产产量的三分之一,是全球最大的产氢国。

中汽协数据显示,2020年全国燃料电池汽车产销数量分别为1199辆和1177辆;2021年产销分别为1777辆和1586辆,同比增加48.2%和34.7%。

我国燃料电池汽车产业尚处于商业化的初期阶段,成本仍然较高,现阶段整车成本仍然高于动力电池汽车和燃油车。近年来,我国已设置“以奖代补”的政策有针对性的对燃料电池产业链上游关键原材料的自主研发设置了奖励条款,旨在推动并加快燃料电池系统核心部件及原材料的国产替代进程。

规划预测,到2025年前后,部分地区燃料电池整车有望全生命周期成本持平或低于燃油车,届时成本下降将成为燃料电池产业发展的首要推动力,推动燃料电池产业趋于市场化。未来,随着生产规模的扩大,燃料电池电堆及系统生产成本将得益于规模效应逐步下降。

A股燃料电池板块再添新军

6月20日,上海发改委印发《上海市氢能产业发展中长期规划(2022-2035年)》的通知,目标到2025年,产业创新能力总体达到国内领先水平,制储输用产业链关键技术取得突破性进展,具有自主知识产权的核心技术和工艺水平大幅提升,氢能在交通领域的示范应用取得显著成效。拟建设各类加氢站70座左右,培育5-10家具有国际影响力的独角兽企业,建成3-5家国际一流的创新研发平台,燃料电池汽车保有量突破1万辆,氢能产业链产业规模突破1000亿元,在交通领域带动二氧化碳减排5万-10万吨/年。

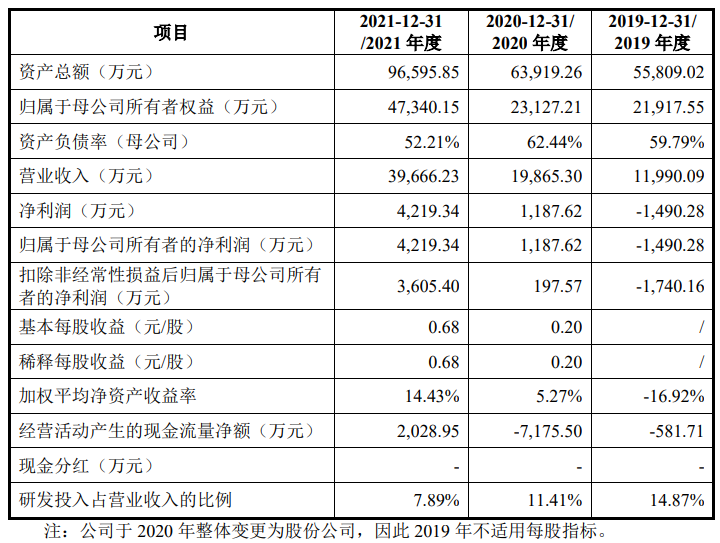

招股书显示,捷氢科技已通过持续的技术迭代、工艺提升与研发积累,掌握了燃料电池电堆及系统的核心技术,形成了PROMEM3燃料电池电堆平台产品与PROMEP3燃料电池系统平台产品的系列组合,量产产品质量功率密度、体积功率密度等关键参数指标处于业内领先水平。

产品技术迭代方面,捷氢科技已于2021年10月发布了全新一代燃料电池电堆M4H和系统P4H,在燃料电池电堆的功率、功率密度和使用寿命等方面达到业内领先水平。报告期内,公司燃料电池产品与服务销售区域包括华北、长三角、川渝地区、华南地区,适用车型涵盖物流车、客车、乘用车等。

与同行相比,捷氢科技基于自研、自产膜电极的燃料电池电堆及系统在额定功率下体积功率密度、电堆额定功率以及质量功率密度方面具备较强竞争力。同时,公司燃料电池电堆峰值功率和系统体积功率密度等核心指标可对标国际先进企业。

多项核心技术傍身,捷氢科技燃料电池系统的应用推广速度较快。根据工信部发布的《新能源汽车推广应用推荐车型目录》,2019年至2022年3月31日,公司产品合计入选工信部《新能源汽车推广应用推荐车型目录》燃料电池汽车推荐车型达32款。

此外,在《新能源汽车推广应用推荐车型目录》燃料电池汽车发动机系统供应商分布中,捷氢科技配套车型数量排名位居第三。

(编辑 张明富)

热门资讯

-

世界实时:又一例巨无霸A拆A 捷氢科技冲刺科创板上市

-

当前视讯!三孚股份预计上半年净利润同比增长167.83%-187.44% 行业高景气度下加速产能扩建

-

精彩看点:三夫户外与寒舍文旅合作 露营+民宿会是门好生意吗?

-

全球观热点:非凡中国筹划港交所主板上市 三年来靠出售李宁股份获利颇丰

-

【世界新视野】LP宇宙的尽头是自己做GP?

-

要闻:京东新百货首家旗舰店落地成都春熙路 以场景创新持续助推成都“首店经济”

-

世界快讯:行长辞职、更换印章、深夜报警,被传深陷上千亿元债务危机……南京银行发生了啥?

-

看点:七天连锁酒店就被罩现大片血渍致歉:彻查酒店的卫生管理情况

-

【天天新要闻】2022TGA夏季总决赛在蓉开战 揭幕战四川逆转拿下首胜

-

省教育厅副厅长刁玉华一行到河南信息统计职业学院调研指导工作

-

藏格矿业不断加强技术研发,提高盐湖资源综合利用水平

-

辨别营养才能健康常驻 维他奶豆奶 植物营养更好吸收

-

7月2日9点预售|青瞳视觉万元级光学动捕今日预售!

-

2022服贸会健康卫生服务专题即将火热亮相

-

天天新消息丨德邦锐裕利率债债券A基金经理变动:张铮烁不再担任该基金基金经理

-

天天快看:诺安优化配置混合基金经理变动:增聘蔡嵩松为基金经理

-

【环球播资讯】诺安双利债券发起基金经理变动:夏荣尧不再担任该基金基金经理

-

今日观点!中欧双利债券A基金经理变动:蒋雯文不再担任该基金基金经理

-

世界最资讯丨小摩发出警告:若报复性减产实施 国际油价恐将飙升至380美元

-

今热点:天降横财!一员工收到330个月的工资后竟然……

-

天天快消息!“剧本杀”等娱乐场所纳入管理,从源头防止“问题剧本”

-

今日快讯:美国最高法院再次放大招,拜登政府应对气候变化进程受重挫

-

世界微头条丨今年上半年塔里木盆地超深层油气新建产能200万吨

-

焦点速讯:前次定增失效仅2天 锦龙股份再抛类似方案

-

天天新资讯:圣农发展:7月1日公司高管林奇清减持公司股份合计4000股

-

焦点快看:金盘科技(688676.SH)子公司储能系列产品数字化工厂等项目竣工投产

-

世界时讯:美股异动 | 百货商店股集体跳水 柯尔百货(KSS.US)跌超21%

-

环球观速讯丨美股异动 | 美股铜业股走低 Taseko Mines(TGB.US)跌超6%

-

热消息:郑煤机:6月15日公司高管向家雨减持公司股份合计12.98万股

-

世界要闻:三孚股份上半年净利预增168%~187%

-

焦点日报:通威股份再签1200亿元硅料长单

-

当前关注:永和智控(002795.SZ):向56名激励对象授予1601.6万股限制性股票

-

【天天播资讯】海南瑞泽(002596.SZ):实控人张海林被司法拍卖的1626万股、由张宇竞得

-

全球今头条!赛诺医疗(688108.SH):Great Noble拟询价转让3%的股份

-

【环球时快讯】美股异动 | 预计今年下半年经营情况非常艰难 Meta(META.US)跌超3%

-

天天实时:苏州龙杰:发布股东减持计划

-

焦点日报:美股异动 | 联邦快递跌3% 贝伦贝格下调其评级和目标价

-

【播资讯】工大高科:股东拟减持不超过1.00%的股份

-

环球热讯:跨界布局锂电上市公司再添一员 下半年或迎产业密集扩产期

-

全球关注:公告解读:ST柏龙一季度亏损3158.10万元 亏损同比扩大94.03%

-

【天天时快讯】千金药业荣登湖南A股上市公司社会责任榜单第一

-

每日快看:赛伍技术:股东拟减持不超过6.00%的股份

-

世界今头条!ST星源涉嫌信披违规被立案调查 此前曾被交易所追问多项财务细节

-

今日快看!文投控股:股东拟减持不超过2.00%的股份

-

每日热文:隆基绿能再度上调硅片价格 光伏行业涨价“没完没了”?

-

天天热推荐:纳微科技1.97亿元定增落地 广发基金等8家机构现身

-

焦点热议:北上广逐步放宽,一线城市落户,哪里最容易?

-

快看点丨留在东北的电竞人:从程序员到战队替补 终成女教练

-

世界看热讯:这条规定出现后,让“雪糕刺客”无路可走!

-

【天天新要闻】上海A级旅游景区恢复开放首日:线上旅游订单暴涨超320%

-

热文:南京银行:网传相关信息为恶意造谣,已向公安机关报案

-

抖音、快手618战报出炉:康巴赫包揽多项第一 ,凸显品牌实力

-

比惯性动捕还便宜?!青瞳视觉发售万元级光学动捕!

-

第十届全球云计算大会·中国站圆满落幕甬城,展望下一个科技新元年!

-

太火爆被“骂”上热门第一,费大厨发致歉信

-

洞见 | 打通品类渠道双入口,「欧派集成厨房」开启全域布局新征程

-

一嗨租车迎新大礼 千元礼包助你清凉一夏

-

荣信汇科科创板IPO终止审核 上半年营收2.42亿元

-

市值不低于10亿元!集成电路设计企业泰凌微存风险

-

氢动大连,助力“双碳”——大连氢能协会第二次会员大会顺利召开

-

天图投资拟在主板上市 摩根大通和华泰国际联席保荐

-

虚拟人“全民创作”时代已来,大朋VR与DEEPMOTION, INC. US达成战略合作

-

曜影医疗亮相业界沙龙,畅谈后疫情时代如何坚守高品质医疗

-

快讯!清大科越拟募资用于智能电网调度和市场交易系统研发升级建设

-

野村国际(香港)转板上市:非凡中国2000年首次上市

-

Crypto Daily:孙宇晨在MC12上倡议用数字化技术解决全球问题

-

莱茵生物与太子奶原核心团队子承乳业强强联手,一亿独家冠名湖南卫视《冠军少年班》!

-

2022医疗器械展览会将于八月在深圳召开

-

618完美收官 倍思坚持用户为中心理念赢得市场回报

-

强势出击年轻消费市场 维他柠檬茶看来要动真格

-

市净率和市盈率是什么意思?区别是什么?市净率高好还是低好?

-

“科技禁毒”,战狼警用无人机六大用途让智慧警务振翅高飞

-

银行贷款里的再融资是什么意思?再融资是利好还是利空?

-

重塑边界,不惧未来——2022年7月1日CIGA design玺佳X系列·矩阵FOURTRY联名款,正式发售

-

郑州财税金融职业学院召开庆祝建党101周年暨“七一”表彰大会

-

除权除息日怎么查询?除权日登记日分别是什么意思?

-

题材股是什么意思?和板块股有什么区别?哪些属于题材股范围?

-

“千千爆品美食节”持续火热,千千惠超十万探店达人助力商户引流

-

止损是什么意思?止损位判断最简单的方法是什么?设置多少合适?

-

化妆品有哪些基础测试项目?

-

油价太高、续航不够?长城汽车柠檬混动竟是“焦虑终结者”

-

上海管理科学论坛2021圆满落幕!探讨新格局下的管理变革与创新

-

今头条!板块异动 | 培育钻石产销两旺 培育钻石板块持续拉升

-

天天头条:异动快报:*ST雪发(002485)7月1日9点54分封涨停板

-

当前报道:湖南上市公司榜单发布!蓝思科技创新能力指标领跑

-

环球微资讯!上市以来最大规模权益融资落地,中广核矿业(1164.HK)或迎来重估

-

世界热头条丨澄清公告澄而不清,秦安股份新能车合作对象继续猜谜?

-

清北·三人行高中物理提分策略:根据题型做提分规划

-

62天!武铁暑运期间将发送旅客2666万人次

-

武汉购物中心“从头武装”把生意“做上天”?向“上”引流大有可为

-

巴基斯坦卡洛特水电站!中巴经济走廊首个水电投资项目落户

-

拓展海外业务!武汉企业长芯盛签下知识产权海外保险大单

-

焦点速读:单届夺三金,王宗源成跳水历史第一人

-

环球热头条丨又一批行业精英企业落户松江

-

斥资60.13亿元!葛洲坝集团投资四川内江至遂宁高速公路项目

-

地质七大队助力!宜昌拿下全国地下水污染防治试验区

-

战国早期!考古发现楚纪南故城东垣一期城墙

-

从根本上解决问题!武汉东西湖区将实施现代都市农业发展三年方案

-

百分茶上新全线升级“阿拉伯糖”新式果茶,延续自然出色理念

-

天天快资讯:中金:2025年国内新能源车热管理市场空间达521亿元 三大热管理系统均有升级方向