业绩“硬过茅台”,珀莱雅想当中国欧莱雅还差多远?

2022-04-25 08:31:49 来源: 观察者网

(文/观察者网 朱琳)

珀莱雅发布财报后,投资交流平台雪球上的投资人们显得颇为满意,评论区一片夸赞声。有投资人给珀莱雅发了一个称号。

“硬过茅台”。

在A股持续震荡下跌的行情中,珀莱雅的股价是为数不多表现亮眼的公司,股价从3月16日最低155元涨到了4月22日收盘时的193.77元,涨幅达到25%。

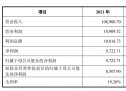

和股价涨幅对应的是一份成绩还不错的财报。2021年财报显示,珀莱雅营业收入46.33亿元,相较去年同期增长23.47%,归母净利5.76亿元,同比增长21.03%,扣非归母净利5.68亿元,同比增长20.89%。

而紧跟财报之后的一季度报告也是好消息。2022年一季度珀莱雅实现营收12.54亿,同增38.53%,归母净利润1.58亿,同增44.16%,扣非归母净利润1.47亿,同增36.21%。

这还是当年那个被人认为名称碰瓷欧莱雅,跟日本巨头资生堂打了两年商标侵权官司的珀莱雅吗?

珀莱雅的好业绩,让“谁是中国的欧莱雅、雅诗兰黛”成为投资人们热议的话题。从2018年大力发展线上渠道从而赢得业绩第二春后,老牌护肤品珀莱雅能成为国产化妆品领军选手吗?

押注线上和爆款

珀莱雅业绩好转始于2018年,当时正值抖音、小红书等平台种草带货火热,化妆品的销售渠道发生剧变的时期。

那时,珀莱雅选择发力线上,随后开始推进大单品策略,此后业绩就一飞冲天。

2018年-2021年,珀莱雅的营收从不足20亿元,一路飙升至超46亿元。

在这4年间,珀莱雅的营收和净利润增速一直在20%以上。

在公司营收不断增大的同时,珀莱雅的净利润也从2017年2.01亿涨到2021年5.76亿,增长了近两倍。

从渠道收入来看,线上渠道对珀莱雅的营收起着决定性作用。

2017年至2020年,公司线上营收的年复合增长率接近60%,2021年财报显示,珀莱雅线上渠道营收共39.24亿元,在总营收中占比达84.93%,相较去年同期增长49.54%。

其中直营渠道表现突出,营收28.03亿元,在总营收中占比为60.66%,相较去年同期增长76.16%。

据财报,2021年“双11”第一阶段,珀莱雅在天猫旗舰店销售额达到6.55亿元,位居国货护肤榜第二;抖音平台销售额达到6722万元,位居国牌首位。

但是从线下渠道看。2021年,珀莱雅线下渠道营收6.96亿元,同比下降38.03%,在总营收中占比为15.07%,相较去年同期下降了近15%。

从珀莱雅旗下各品牌去年的业绩来看,珀莱雅品牌依旧是珀莱雅的业绩的“大功臣”。

财报显示,去年珀莱雅品牌营收为38.29亿元,同比增长28.25%。去年也是珀莱雅品牌在近三年来营收增幅最高的一次。据悉,珀莱雅品牌在2019年和2020年的营收增幅分别为26.81%和12.43%。同时,近三年来(2019-2021年),珀莱雅品牌的营收占比也均保持在80%上下浮动。

此外,财报显示,去年珀莱雅的毛利率为66.46%,对此珀莱雅也表示,原因主要系线上营收占比提升,以及主推大单品策略和线上自播占比提升等。

另外,珀莱雅旗下彩妆品牌彩棠去年也在暗暗发力,该品牌去年营收2.46亿元,同比增长103.48%。

另一方面,珀莱雅“大单品策略”功不可没。这一策略的要点就是集中力量打造爆款产品,通过线上渠道快速推广。

珀莱雅的拳头爆款产品双抗精华和红宝石精华,在各线上平台大单品占比都快速提升,带动了销售毛利率从2020年的63.55%提升至2021年的66.46%及2022 Q1的67.57%。

另一方面,大单品在线上营销上也颇具优势。目前珀莱雅天猫平台的大单品占比从2021年的30%已提升至目前的58%;抖音的大单品占比在2021年不到10%,2022 Q1已提升至14%,据管理层预计,到2022 Q2大概将会提升到30%;京东2022 Q1大单品占比为20%左右,到今年下半年有望达到35%。

由于珀莱雅每次会在大单品产品升级时进行提价,虽然提价幅度并不大,但由于大单品占比逐渐提升,这也保障了公司未来的营收规模以及利润率。

银河证券研报指出,珀莱雅整体销售毛利率明显改善主要原因在于:一方面,公司大单品策略推行顺利,精华、眼霜等高毛利产品销量上升较快,带来毛利率的结构性改善;另一方面,从渠道的角度来看,公司线上销量占比持续上升至81.85%,其中高毛利、公司管控更为到位精准的线上直营占比持续上升。

管理层对公司的业绩表现也颇为自信。珀莱雅将2022年的营收、归母净利润的增长目标都定在20%-30%。

但是留给珀莱雅的问题仍然存在,在一众外国巨头,本土对手竞争的市场里,珀莱雅还有多少增长的空间?

珀莱雅离欧莱雅还有多远?

尽管珀莱雅2021年交出了一份比较亮眼的答卷,但放眼整个国货化妆品公司赛道,珀莱雅并不算优等生。

现在国内化妆品公司赛道上主要公司有贝泰妮、珀莱雅、丸美股份、水羊股份和上海家化,逸仙电商,华熙生物等。

衡量各项财务指标,被称为“药妆茅” 的贝泰妮,与从医美赛道切入护肤品领域的“玻尿酸之王”华熙生物成为了珀莱雅最为强劲的对手。

从营收上看,华熙生物,贝泰妮近几年的增速远远甩开珀莱雅。

数据显示,2019年至2021年,华熙生物营收分别为18.85亿元、26.32亿元、49.47亿元,几乎实现翻倍。2021年华熙生物营收同比增长高达87.93%,实现近5年来的最高增幅。

而贝泰妮近年营收增速增速一直稳定在50%左右,2021年贝泰妮实现营业收入更是进一步增长达到40.22亿元,同比增长52.57%

而珀莱雅近三年营收增长率一直徘徊在20%至30%左右。

从毛利率上看,2021年贝泰妮毛利率达76.01%,华熙生物毛利率达78.06%,而珀莱雅与丸美股份和上海家化排在第二梯队,毛利率都在60%左右。

从净利率看,贝泰妮近几年净利率稳定在21%左右,华熙生物2016年至2020年净利率也维持在30%左右,虽然2021年华熙生物创近六年新低,但也维持在15%。

而珀莱雅的净利率与上海家化相当,都在13%左右。

“盈利能力的差距,彰显公司产品定位的不同,珀莱雅更倾向于大众护肤品,而贝泰妮与华熙生物押中功能性护肤赛道,差异化更明显,”业内资深投资人对观察者网表示。

另一方面,以珀莱雅为代表的国货品牌相较国外大牌而言,仍有不小的差距。研发产品力和品牌力都是差距的主要来源。

从研发投入与产品力来看,财报显示,2021年度珀莱雅的研发费用投入为7658万元,相较去年同期增长6.07%,占总营收的1.65%。

同一时期,贝泰妮研发投入金额为1.20亿元,占营收比例2.99%,华熙生物2021年公司研发费用为2.84亿元,占营业收入的比重5.74%。

相比之下,国货化妆品公司的研发投入与国际大牌化妆品公司则是小巫见大巫。

根据平安证券报告,2020年欧莱雅的研发费用近12亿美元、全球研发人员数高达4千人左右,近5年全球专利数量更是高达1368个。

雅诗兰黛集团2021年财报显示,集团研发费用为2.4亿美元(约15亿人民币)。

从品牌势能上看,星图研究院高级研究员付一夫告诉观察者网,在美妆行业中,国际大牌已经创立几十年甚至上百年,用户心智占据非常深了。并且国际品牌的品牌力与产品里与研发投入一直以来做的非常好,所以用户口碑认可度非常高,忠诚度非常强。

据欧睿咨询数据,目前中国化妆品高端市场主要由国际顶尖品牌占据,排名前三的品牌为欧莱雅、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。高端市场中,市占率排名前十品牌的国有品牌仅有广州阿道夫和云南贝泰妮,分别排名第七和第九,市占率分别为3%和2.3%。

在大众化妆品市场,宝洁占据主要市场份额,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、珈蓝集团、上海家化、和上海上美占有一定的市场份额,占比分别为3.9%、3.7%、2.3%和1.9%。

“研发能力决定产品竞争力,但并不是化妆品公司核心竞争力。”某化妆品行业资投资者向观察者网表示,化妆品/护肤品行业的核心竞争力其实并不是科技,而是品牌。与其说珀莱雅和欧莱雅、雅诗兰黛的差距是科技投入,不如说是品牌打造能力的不同。”

“化妆品公司的平均销售费用率高达40%,即使是雅诗兰黛,也将更多的投入用于营销,因此,与其说化妆品竞争是研发能力竞争,不如说是品牌力之间的对战。”上述从业人员表示。

珀莱雅业绩腾飞的这几年,也没少在营销上花钱。2018年至2021年珀莱雅的销售费用分别为8.86亿元、12.23亿元、14.97、19.92亿元,同比增长39.34%、38.03%、22.41%、33.06%,销售费用长期占总营收的40%左右。

砸钱确实能换来品牌影响力的快速增长,但是如何平衡产品和营销之间的关系,打造出能媲美雅诗兰黛乃至欧莱雅的品牌力,这是珀莱雅未来要面对的难题。

热门资讯

-

业绩“硬过茅台”,珀莱雅想当中国欧莱雅还差多远?

-

上海大润发九成恢复营业,5大生鲜仓保障供应

-

“卖熟肉被罚5万”事件背后,网络屡见不鲜的“职业打假人”

-

新钢股份:江西国控将向中国宝武无偿划转新钢集团51%股权

-

广州设计之都一天卖出两宗地,将打造粤港澳大湾区数字创意产业园

-

志愿已成本能,惟愿链接更多善意 “幸福益站”凝聚“在一起”的力量追光前行!

-

专注运土30年的老司机,用团油一个月省下父母的体检费

-

供应链问题困扰、新能源积分售价下跌,微型电动车出路在哪

-

万孚生物一季度净利超去年全年,称新冠检测业务贡献明显

-

尚福林谈理财产品“破净”:在资管新规下更加反映了市场变化

-

九安医疗:美国纽约州新冠试剂盒采购订单存在未执行完毕情况

-

野村苏博文:美联储今年或再加息225个基点

-

科大讯飞去年收入超183亿,董事长刘庆峰如何解读“根据地业务”

-

大智慧、e海通财等17款App存在隐私不合规行为被通报

-

保供物资“酱香猪排骨” 涉嫌标注虚假生产日期,杨浦区监管部门立案调查

-

新浪微博:将上线未关注人私信防护功能

-

日本大力支持电池产业:计划2030年占全球20%市场份额

-

国家电网党组副书记赴任国机集团、中核李清堂履新航空工业

-

国家税务总局等三部门发文:规范涉税中介服务行为 促进涉税中介行业健康发展

-

洲际油气 " 戴帽 "!首季净利增 96 倍 2021 年 " 炒房 " 亏逾 9 亿

-

招商证券一季度净利同比减逾42%,利息净收入减超六成

-

新规!新设基金公司老总需有5年以上公募或证券资产管理经验

-

4月超30城调整楼市政策,部分城市首套房利率可降至4.6%

-

撑小微,助复工,保就业!澎湃新闻助企服务平台正式上线

-

半月谈:创新景、示范景、脸面景……一些地方基层为何热衷“造景”?

-

圆桌|资管行业如何把握个人养老金机会?理财产品破净怎么看

-

铭科精技(001319.SZ)IPO定价14.89元/股 4月26日开启申购

-

开源证券:给予鼎捷软件买入评级

-

药、酒、茶、水,闫希军家族的生意经

-

*ST大集(000564.SZ)大股东关联方解除未披露担保土地抵押承诺履行完毕

-

力高健康生活(02370):稳定价格期间结束 超额配股权失效

-

力高健康生活(02370.HK):稳定价格期间结束 超额配股权失效

-

东方财富证券:给予天奇股份增持评级

-

力高健康生活(02370.HK):稳定价格期间结束动及超额配股权失效

-

12个省份将遭遇大到暴雨 河南多地出现大暴雨:最大降雨量96.7毫米

-

中国生物制药(01177)附属与安源医药就新型生物药AP025和AP026 在中国和部分亚洲区域的开发和商业化权益的独家许可和转让协议

-

东方财富证券:给予珀莱雅增持评级

-

中国生物制药(01177.HK):正大天晴与安源医药签订许可和转让协议

-

东北电气(00042.HK):法院裁定公司间接控股股东、控股股东重整计划执行完毕

-

东北电气(00042):法院裁定海航集团等321家公司重整计划执行完毕

-

行业天花板及研发投入偏低 未来电器再闯IPO成长性存疑

-

年内近三成新股首日破发 中信证券主承销数量居首

-

中国生物制药(01177.HK)附属与安源医药就新型生物药AP025和AP026 在中国和部分亚洲区域的开发和商业化权益的独家许可和转让协议

-

东北电气(00042.HK):法院裁定海航集团等321家公司重整计划执行完毕

-

新股消息丨快狗打车二次递表港交所 为中国内地第三大线上同城物流平台

-

飞尚无烟煤(01738)附属与中煤科工订立融资租赁协议

-

华润医药(03320.HK)发布华润三九(000999.SZ)第一季度业绩 净利润约8.46亿元 同比增长约30.53%

-

深水海纳发布2021年度业绩快报 归属净利润盈利0.39亿元

-

华润医药(03320)发布江中药业(600750.SH)第一季度业绩 净利润约1.94亿元 同比增长19.4%

-

齐心集团:发布股东增持计划

-

仲景食品2020年净利预增41%

-

华润医药(03320.HK):博雅生物一季度净利1.04亿元 同比增长2.80%

-

市值跌没6000亿 14万股民蒙了:宁德时代延期发布Q1财报

-

深水海纳(300961.SZ):2021年度净利预降55%-60%

-

深水海纳:预计一季度净利润同比增长50%至60%

-

东土科技:预计全年净利润同比增长100%至101%

-

今日导读

-

奈飞走向“爱奇艺”

-

A股领头羊“齐聚”品牌价值凸显国产担当!

-

原材料涨价致成本增加 东宏股份去年业绩骤降近六成

-

宁德时代去年净利增长超185% 高资本支出和产能扩张仍是主基调

-

一目了然

-

每经品牌100指数成分股样本公司巡礼(六)贵州茅台、中国移动、上汽集团、工商银行、中国平安

-

每经热评丨*ST邦讯受赠资产“罗生门”需监管查实三点内容

-

每经热评丨*ST邦讯被责令公开说明情况 对上市公司造假证行为应一票否决

-

绿城管理控股(09979)拟授出合共5202.4万股奖励股份

-

绿城管理控股(09979.HK)拟授出合共5202.4万股奖励股份

-

绿城管理控股(09979.HK):采纳2022年股份奖励计划及授出奖励股份

-

中汽协:3月中国品牌乘用车销售90.4万辆 环比增长42.1%

-

艾布鲁(301259.SZ)股票将于4月26日在创业板上市

-

万通发展(600246.SH)拟与关联方共同投资设立万通盛安 探索通信科技领域

-

海航科技(600751.SH):法院裁定海航集团等三百二十一家公司重整计划执行完毕

-

迈瑞医疗迎千人调研团 医疗新基建收入将大增

-

新冠检测需求火爆 多家公司一季度业绩“爆表”

-

受益油价大涨洲际油气一季度净利增97倍

-

中关村科金携手新消费品牌蕉下,提升回访质效,全面触达末端客户

-

新雷能2021年净利2.74亿同比增长122.02%董事长王彬薪酬63.71万

-

蓝思科技2021年净利20.7亿同比下滑57.72%董事长周群飞薪酬500万

-

四创电子2021年净利1.84亿同比增长7.99%财务总监韩耀庆薪酬72.76万

-

潞安环能2021年净利67.08亿同比增长244.8%总经理史红邈薪酬49.34万

-

蓝思科技2021年业绩现增收不增利尴尬!苹果贡献过半营收,另辟新增长极迫在眉睫

-

智通港股投资日志|4月25日

-

智通全球财经日志|4月25日

-

龙泉股份将于4月28日解禁318.6万股

-

奥飞娱乐将于4月27日解禁1.22亿股

-

威孚高科:公司拟回购不超过2500.00万股公司股份

-

齐心集团:发布股东增持计划

-

未与审计机构达成一致意见 *ST邦讯年报难产身陷退市危机?

-

2473份可比年报研发费用同比增27.67% 上市公司加快成果转化筑牢“护城河”

-

恒瑞医药转型进入黎明前的黑暗:去年营收、净利双降 研发投入创新高

-

世纪优优2021年净利1482.66万同比增长41.29%主营影视发行业务规模扩大

-

相府药业2021年净利22.78万同比下滑93.79%单位成本过高

-

诚进科技2021年亏损71.86万同比亏损减少业务大幅增加

-

宏天信业2021年净利2882.41万同比增长91.49%销售收入增加

-

博芳环保2021年净利3158.48万同比下滑26.14%差旅费大幅增长

-

览众科技2021年净利542.08万较上年同期增长5.24%

-

华西证券:给予百普赛斯买入评级

-

东晨联创2021年净利1132.91万同比下滑30.63%系统集成客户业务量下降

-

康利达2021年亏损1977.26万同比由盈转亏公司业务量下降

-

达智咨询2021年净利28.72万同比扭亏为盈承接毛利率相对合理项目