星期六剥离鞋类业务又有新动向 能否成功转型社交电商?

2022-07-07 16:52:44 来源: 投资时报

彻底剥离鞋类业务的星期六股份有限公司(下称星期六,002291.SZ),能否成功转型社交电商,从而实现业务的稳步高速增长?

日前,星期六在剥离鞋类业务上又有了新动向。该公司发布公告称,为进一步推进公司经营战略,以最终实现专注向品牌管理、供应链管理的“轻”资产运营模式转型,该公司拟在广东股权交易中心股份有限公司,以挂牌方式转让持有的子公司佛山星期六鞋业有限公司(下称星期六鞋业)100%股权。

据公告信息显示,星期六首次挂牌的转让底价,以该公司所持有的星期六鞋业100%股权所对应的股东权益评估价值6.02亿元为基础,对应转让款支付期限不超过12个月。

星期六在公告中表示,如果首次挂牌转让未能征集到符合条件的意向受让方或最终未能成交,那么上述股权将以不低于首次挂牌转让底价的80%作为底价进行第二次挂牌转让,对应转让款支付期限不超过12个月。

《投资时报》研究员注意到,曾经顶着“女鞋第一股”光环上市的星期六,近年来不甘心于鞋履业务,一直在转型路上探索,如2017年收购了两家时尚新媒体公司,涉足时尚媒体业务;2018年收购杭州遥望网络科技有限公司(下称遥望网络),进军社交电商。

从年度经营状况来看,星期六近年来尚未交出较为理想的年度财务数据。不过据最新财报披露,该公司今年一季度业绩有所改善,营收净利实现双增,且同比增幅分别达60.04%和824%。

剥离鞋业由“重”转“轻”

早在2009年,星期六便登陆资本市场,成为国内A股第一家上市的女鞋企业,旗下曾拥有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)、“FONDBERYL”(菲伯丽尔)、“Saturday MODE”等自有品牌。其中,“ST&SAT”品牌以时尚为主要风格,以追求时尚观念和流行品味的年轻女性为主要消费群。

不过,近年来星期六正在逐步剥离公司的鞋类业务,向互联网、社交电商领域转型。

时至2019年12月,星期六将持有的全资子公司佛山星期六科技研发有限公司(下称研发公司)100%股权转让给佛山市诗颖鞋材有限公司,转让价格为1385万元。

据悉,星期六转让的研发公司主营业务为皮鞋制造,主要为该公司生产星期六及其他自有品牌皮鞋。转让完成后,星期六不再保留公司的生产产能。

一年多后,星期六再做出“剥离”之举。今年1月,该公司发布公告称,拟通过星期六鞋业整合公司鞋类销售相关业务及资产,鞋类业务商标等除外,整合完成后,该公司拟转让全资子公司星期六鞋业100%股权。这也意味着,星期六在已不再保留公司生产产能的情况下,拟将鞋类销售相关业务也进行出售。日前,星期六又发布了关于挂牌转让星期六鞋业100%股权的公告,首次挂牌转让底价不低于6.02亿元。

需要注意的是,在星期六逐步剥离鞋类业务,向互联网、社交电商转型的近几年里,遇上了疫情的爆发和冲击。这对该公司尤其是线下零售业务造成了一定不利影响。此外,由于疫情前期部分供应商延期复工、特殊交通管制、物流受阻等,该公司互联网营销业务及线上销售业务的正常开展也受到影响。

数据披露,2020年和2021年,星期六归属于上市公司股东的净利润(下称归母净利润)连降两年,且于2021年出现高达7.04亿元的亏损,创下自2009年上市以来公司年度亏损最大规模。

进入2022年后,星期六业绩状况有所改善,一季度营收同比增长60.04%至8.03亿元,归母净利润同比增长824%至0.87亿元。不过在此前的业绩预告中,星期六提到了受疫情影响,公司鞋履业务仍出现一定程度的经营性亏损,或对公司一季度业绩产生了一定影响。

收入增毛利率降

在剥离鞋业的同时,星期六在互联网、社交电商方面的布局上也动作频频。2017年和2019年,该公司分别并购时尚新媒体公司时尚锋迅、北京时欣,以及遥望网络,从而开展移动互联网业务,其中,时尚锋迅和北京时欣的主要业务为通过OnlyLady女人志和Kimiss闺蜜网等时尚信息平台为广告主提供营销服务;而遥望网络则主要从事数字营销相关业务,主要业务涵盖互联网广告投放、互联网广告代理及社交电商服务业务。

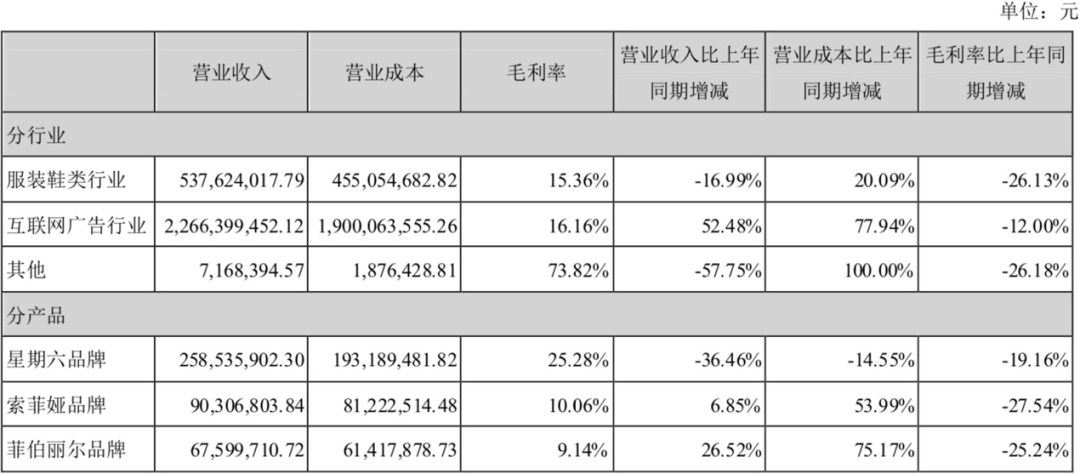

近年来,星期六无论是在互联网广告行业还是在社交电商服务领域,带来的收入均呈现增长趋势。

数据披露,互联网广告行业的收入从2018年的1.69亿元一路增长至2019年的8.54亿元、2020年的14.86亿元和2021年的22.66亿元,不过从增速来看有所放缓,2019年至2021年各年度的同比增速分别为405.97%、74.02%和52.48%。

社交电商服务所贡献的收入,则从2019年的1.85亿元增至2020年的10.12亿元、2021年的17.24亿元,同比增速同样由2020年的447.05%放缓至2021年的70.35%。

《投资时报》研究员进一步梳理财务数据发现,互联网广告行业和社交电商服务在收入逐年递增的同时,二者同时期的毛利率则处于下滑态势。其中,互联网广告行业2019年至2021年的毛利率同比降幅分别为17.14%、11.80%和12%,累计降幅达40个百分点。而社交电商服务2020年和2021年的毛利率同比降幅则分别为23.31%和8.18%,累计超过30个百分点。

该公司社交电商服务收入高速增长而毛利率连年大幅下滑的情况,也引起深交所的注意。在对于深交所问询函的回复中,星期六方面解释称,“收入规模的快速提升,主要得益于2021年遥望网络的社交电商业务在保持快手平台基本盘基础上,积极拓展抖音等渠道,凭借成熟的运营能力和完善的供应链体系迅速跻身抖音直播带货MCN机构榜前列,遥望网络全年成交订单量突破1亿单,销售GMV超100亿元。”

至于毛利率的下滑,星期六解释称,“随着互联网技术及大数据应用的逐渐成熟,互联网广告营销业务门槛降低,市场竞争逐渐激烈。遥望网络为抢占直播经济‘风口’,一方面对旗下签约主播加大流量投放力度,以实现主播粉丝量及销售额的提升,流量成本增加导致毛利率下滑;另一方面,随着公司业务规模扩大、配套供应链完善,遥望网络购销模式下的社交电商服务业务收入占比增加,其毛利率低于CPS分成模式下的社交电商服务业务,亦对毛利率产生一定影响。”

此外,遥望网络在抖音平台还新增了多位艺人主播,大部分采用利润分成模式,对明星直播的分成计入营业成本,营业成本的增加同样降低了社交电商业务的整体毛利率。由此可见,彻底剥离鞋履业务的星期六,在向互联网、社交电商领域转型的路上也并非一帆风顺,该公司能否跨过重重阻碍,实现业绩的高速增长,尚待时间的验证。(吕贡)

热门资讯

-

信用卡逾期又失业了怎么办?信用卡逾期还能正常上班吗?

-

信用卡逾期找保证人怎么办?信用卡逾期找担保人有效吗?

-

天天微资讯!友邦吊顶10月12日主力资金净买入44.36万元

-

世界最资讯丨仁智股份10月12日主力资金净买入114.05万元

-

人民出行助力营造慢行友好的绿色低碳城市

-

天天观点:农心科技10月12日主力资金净卖出32.90万元

-

当前要闻:湖北能源拟93.1亿元投建抽水蓄能电站项目 湖北省抽水蓄能项目投资将超千亿元

-

当前热门:“A股激光振镜控制系统第一股”金橙子启动网上路演

-

信用卡逾期被联名起诉怎么办?信用卡逾期被起诉怎么解决的?

-

每日速看!恒生科技指数早盘低开后单边下跌,午后跌超3.5%后快速拉升转涨,盘中一度涨近3%,此后回落转跌

-

今日看点:铁路股份制改造取得新进展 哈铁科技在科创板挂牌上市

-

【天天播资讯】再添1家灯塔工厂!美的累计拥有5家,灯塔效应外溢明显

-

世界快资讯丨数码视讯最新公告:中标2116万元歌华有线2022年CMC-OLT设备采购项目

-

观速讯丨喜讯!慈星股份入选“国家级博士后科研工作站”

-

信用卡逾期后还不起了怎么办?信用卡逾期三个月停卡还能恢复吗?

-

信用卡分期不小心逾期了怎么办?信用卡分期逾期后可减免利息吗?

-

信用卡分期不小心逾期了怎么办?信用卡账单分期逾期了怎么办?

-

“减速机”小巨人科峰传动:坚持科技创新为中国制造“加速”

-

信用卡逾期没到庭怎么办?信用卡逾期后还不起了怎么协商?

-

信用卡逾期协商利息太高怎么办?信用卡逾期利息高怎么协商减免?

-

信用卡逾期降额怎么办?信用卡逾期后降额怎么恢复?

-

信用卡逾期要上征信了怎么办?信用卡还款逾期一天会影响征信吗?

-

银行信用卡撤销逾期记录怎么办?逾期停用的信用卡怎么恢复?

-

勤哲Excel服务器无代码实现企业经营管理沙盘系统

-

买房如果信用卡逾期怎么办?信用卡逾期对买房有影响吗?

-

信用卡逾期了怎么办按揭买房?信用卡逾期一次影响公积金买房吗?

-

信用卡逾期要拘留我怎么办?信用卡逾期拘留后果是什么?

-

信用卡逾期联系不上怎么办?信用卡逾期怎么和银行协商?

-

信用卡逾期真的没钱还怎么办?信用卡逾期还完了冻结了还能用吗?

-

硕日新能源携储能系列新产品亮相尼日利亚展会

-

巍刻曼巴蛇持续热卖,高端腕表市场再迎“新物种”

-

三江县推进茶产业发展,打响三江茶品牌

-

双碳目标下,车用尿素行业何去何从?

-

印度进口超级希爱力双效片10粒多少钱?

-

广西:10个县(市、区)创建校外培训监管先行区

-

破产重整、破产和解!宜州区法院高效审理破产案件2345件

-

北海海事法院:庭前高效调解5起通海水域货物运输纠纷系列案

-

玉州区:全区首个消防家庭教育工作站在玉林市揭牌

-

柳城县司法局开展“法治体检” 助力企业提高合规意识

-

印度超级希爱力双效片哪里可以买到?

-

总投资49.16亿元!贺州市国家储备林建设跑出“加速度”

-

广西首个!梧州市红色税务法治阵地揭牌成立

-

环球快看:美好置业10月11日主力资金净卖出373.31万元

-

环球今头条!本钢板材10月11日主力资金净卖出39.23万元

-

巴马供销系统:推动农业社会化服务朝着智能化方向发展

-

环球热议:板块异动 | 农业农村部开展“三秋”生产指导服务 农业种植板块开盘活跃

-

【新视野】龙湖集团2022年第三季度销售额597.5亿元 同比实现正向增长

-

观速讯丨数字政通第三季度营业收入及盈利水平均创历史同期新高

-

【全球独家】港股异动 | 舜宇光学(02382)跌超4% 9月手机镜头出货量同比下降27.9%

-

世界即时:三一重工再添"灯塔工厂"

-

全球今热点:中泰国际:欢喜传媒(1003.HK)属港股影视稀缺标的,建议积极关注

-

聚焦:广汽集团2022年前三季度累计汽车产销均超182万 同比增幅超20%

-

每日报道:国轩高科与苏美达在储能等领域开展全方位合作

-

怎样才能买到印度超级希爱力双效片?

-

印度版超级希爱力双效片最新价格是多少?

-

印度进口希爱力双效片多少钱才能买到?

-

中天医疗《看见·神经介入》16| 张家界市人民医院吴伟教授谈当地神介发展之路

-

印度超级希爱力双效片真实价格是多少?

-

印度进口超级希爱力双效片在国内哪里能买到?

-

在护肤上举一反三,护肤品代加工诺斯贝尔婴童护肤品凭实力出圈

-

环球热议:【机构调研记录】天弘基金调研海泰新光、芳源股份

-

世界热文:【机构调研记录】浦银安盛基金调研苏农银行、芳源股份

-

世界播报:【机构调研记录】富荣基金调研阿拉丁、坤恒顺维等3只个股(附名单)

-

每日热点:通用汽车(GM.US)拟收购澳洲矿企股权以获镍钴供应

-

快看点丨高门集团(08412.HK)盈警:预计首财季净亏损260万港元

-

广东华兴银行:引金融“活水”助力 促实体经济发展

-

当前热文:芯源微:9月14日王绍勇减持公司股份合计6000股

-

世界速讯:华绿生物9月26日主力资金净买入11.90万元

-

热资讯!欧派家居10月11日主力资金净卖出415.10万元

-

全球微速讯:四方光电10月11日主力资金净卖出301.95万元

-

全球热议:CHINANEWENERGY(01156.HK):股份恢复买卖生效日期应是自10 月12日起

-

环球最新:优通未来(06168):暂定于11月22日呈请聆讯 继续停牌

-

当前焦点!深市首份三季报出炉 众兴菌业净利同比增3.4倍

-

世界关注:Brookfield Business Partners(BBU.US)及其机构合作伙伴同意以80亿美元出售西屋电气

-

环球新消息丨江西铜业股份(00358.HK):控股股东股权架构变动 实控人仍为江西省国资委

-

当前观察:浩泽净水(02014.HK)2022年中期收入2.72亿元 同比增加153.23%

-

焦点讯息:科兴制药:行稳致远 致力于成为高品质生物药领导者 ——专访科兴制药董事长邓学勤

-

环球新消息丨A股增持回购计划双增 近30家公司实施二轮以上回购

-

世界速讯:维康药业(300878.SZ)拟发行可转债募资不超6.8亿元

-

当前速读:波司登(03998):高德康、进富、盈新及ITC SPC终止一致行动人士的安排

-

天天快讯:CHINA NEW ENERGY(01156.HK)达成复牌指引 13日复牌

-

世界信息:江西铜业股份(00358):控股股东股权架构变动 实控人仍为江西省国资委

-

世界微速讯:优通未来(06168.HK)及清盘人与投资者订立重组协议

-

每日热讯!孩子王将于10月14日解禁5.26亿股

-

世界即时看!和谐汽车(03836.HK)公布,2022年9月28日耗资约65.12万港元回购42.85万股股份

-

天天时讯:德方纳米2022年前三季度预计净利17.5亿-18.5亿同比增长617%-658%产品产销量提升

-

快讯:财华社集团(08317.HK):林东明辞任非执行董事

-

【世界报资讯】海光信息(688041.SH)前三季度净利润6.52亿元 同比增加424.16%

-

天天速读:大唐新能源(01798.HK)"21唐新Y3"将于10月13日兑付

-

当前简讯:业绩快报:海光信息前三季度净利6.52亿 同比增长424.16%

-

世界观天下!业绩快报:陕国投A前三季度净利6.14亿 同比增长5.05%

-

全球速讯:中国北大荒(00039.HK):汇林与美名问世订立有关采购大宗商品的协议

-

【环球快播报】壹石通(688733.SH):拟使用募集资金向子公司提供借款、以实施募投项目

-

【环球时快讯】上坤地产(06900):延长2023年优先票据同意征求的届满期限

-

世界快讯:诺得物流拟注销全资子公司黑龙江铭耀物流有限公司

-

世界滚动:蔚蓝生物将于10月17日解禁3555.1万股

-

【新视野】晶晨股份(688099.SH):231.1708万股归属限制性股票将上市流通

-

世界焦点!丽臣实业将于10月17日解禁4304.37万股

-

环球今头条!易成新能将于10月14日解禁4798.17万股

-

成都宠爱国际动物医院重磅开城 引领西南地区动物诊断医疗新格局