当前通讯!钠离子电池产业化提速 多家上市公司量产在即

2022-10-14 07:15:07 来源: 上海证券报

“最近一年,钠离子电池的产业化进展比之前五六年加起来还要快。快得有点出乎意料!”国内某钠离子电池材料上市公司高管日前对上海证券报记者表示,这两年碳酸锂价格飙涨导致锂电池成本居高不下,成本更低的钠离子电池(以下简称“钠电”)获得了包括宁德时代在内的诸多企业合力推动。

安全性更高、成本比锂电低30%至40%,钠电这两大优势吸引了诸多新能源上市公司积极布局。据记者梳理,目前已有宁德时代、华阳股份、传艺科技等公司先后披露其钠电产业化进度,另有振华新材、多氟多、当升科技等上游材料商为行业量产积极“备货”。

业内预测,照此发展速度,明年将成为钠电爆发元年,2024年钠电有望获得10倍以上的指数级增长。“钠电会与磷酸铁锂等技术路线并行发展,空间都很大。”有新能源企业高管说。

(相关资料图)

(相关资料图)

上市公司“冲刺”钠电量产

9月30日,华阳股份披露,其全资孙公司山西华钠芯能科技有限责任公司投资建设的钠离子电芯生产线设备安装调试已完成,并已举行出品仪式——这意味着钠离子电池实现了从中试到量产的关键转换。据悉,该钠离子电芯生产线主要生产圆柱钢壳钠离子电芯、方形铝壳钠离子电芯。

“依托中科院物理所及中科海钠研发平台,我们建设了两条钠离子电芯生产线,目前正在进行试生产,量产线的产品准备进行检测认证。”新阳清洁能源有限公司(华阳股份全资子公司)电芯项目负责人王明菊告诉记者,公司研发的产品能量密度已经可以做到120Wh/kg,待产品检测认证做好,内部市场验证完成后便可对外销售。

据悉,该产线可根据市场情况更改工艺生产不同型号钠离子电芯,项目满产后可年产圆柱钢壳电芯4000万只、方形铝壳电芯98万只,总产能1GWh。

更具行业风向标的是宁德时代。去年7月发布了第一代钠离子电池后,宁德时代量产进度悄然提速。

据接近宁德时代的业内人士介绍,宁德时代第一代钠电池有望在明年一季度推出,届时可以完成冬测,加上之前收集的夏季数据,就会有较为完整的钠电池测试数据了。“宁德时代钠离子电芯单体能量密度为160Wh/kg,目标是四轮车,所以需要的研发和验证时间也会更长。”

“跨界”进入钠离子电池赛道后,传艺科技的产业化进程也颇为迅速。公司日前在互动平台表示,其钠离子电池项目各生产设备及装置安装调试进展顺利,已具备中试生产条件即将投产运行。

近期鹏辉能源也宣布,公司已完成小批量的钠电池试产,并送样给下游客户试用。

据统计,目前全球从事钠电商业化的公司已超过20家,其中不乏松下、丰田等巨头公司,同时,国内外已经有数十家企业着手钠电的研究。

对于钠电产业化的预期,王明菊表示,2024年起,钠离子电池将实现大批量生产,逐渐切入A00级电动车和储能等领域。

上游材料商积极“备货”

钠离子电池大规模量产渐行渐近,与上游材料商的积极协同研发与布局密不可分。

“我们钠离子电池正极材料已可以出货,出货量可达1000吨/月,目前正等待客户量产进度推进。”振华新材相关负责人接受记者采访时表示,作为较早布局钠离子电池正极材料领域的公司,其已实现吨级产出并销售。

当升科技9月在投资者互动平台透露,其采用特殊微晶结构前驱体以及材料结构调控解决了钠电池正极材料关键技术瓶颈,并推出了新一代钠电正极材料,目前已完成工艺定型并向国内大客户送样。

“公司的钠离子电池材料已经有几十吨的出货量。”道氏技术日前表示,未来将根据市场需求积极规划产能产量。

不少正极材料商也在积极增资扩产。今年6月,振华新材发布再融资计划,拟募资60亿元用于正极材料生产线建设项目(义龙三期)等,项目建成后,将新增年产10万吨正极材料的生产能力,主要用于生产高镍、中高镍及中镍三元正极材料,并兼容钠离子电池正极材料的生产。9月,七彩化学宣布,将携手美联新材,投资25亿元建设“年产18万吨电池级普鲁士蓝(白)项目”。

作为三元正极材料细分领域的全球龙头,容百科技也开展了钠离子电池正极材料的技术迭代与产线建设。其预测,钠电池正极材料在2023年会实现一个百吨级甚至几百吨级一个月的批量生产,公司规划2023年钠电正极材料产能3.6万吨,2025年产能为10万吨。

不少电解液生产商也在积极跟进钠电材料开发。多氟多日前宣布,公司六氟磷酸钠产品已正常供应市场,目前有近千吨产能。*ST必康披露,子公司九九久科技六氟磷酸钠产品自进入中试阶段以来,设备及装置调试顺利,目前已有小批量成品产出。氟化工龙头永太科技也正在进行250吨钠离子电池材料产能建设。

负极材料是钠电大规模商业化的难点与短板。不过贝特瑞、杉杉股份、璞泰来等上市公司正在积极研发。其中,杉杉股份披露,其硬碳石墨复合材料已进入中试阶段。

统计数据显示,当前已有超过60家锂电产业链企业布局钠离子电池正负极材料、电解液等领域,合力推动钠电产业化加速。

三大领域应用前景远大

碳酸锂大涨后,钠电的性价比优势凸显。

据了解,钠离子电池是一种电化学充电电池,其工作原理与锂离子电池相似,但钠离子电池所使用的电极材料主要是钠盐而不是锂盐。

钠离子电池安全、环保,其原材料不受资源限制,成本低廉。大规模量产之后,钠离子电池成本预计比锂电低30%至40%。

“除了便宜,其重要意义还在于价格稳定。”国内一位钠电正极材料企业负责人介绍,钠电用到的矿产资源储量普遍都比较丰富,适合作为大工业的基础材料,这是钠离子电池最根本的意义。“要做大工业产品,价格必须稳定。”

不过,在钠电产业化初期,钠电还存在能量密度较低的劣势。据悉,钠电池的电芯能量密度为100Wh/kg至160Wh/kg,锂电池中磷酸铁锂电池能量密度为120Wh/kg至200Wh/kg,三元锂电池的电芯单体能量密度更是能达到200Wh/kg至350Wh/kg。

基于此,钠电的应用领域主要集中在轻型电动自行车、低速电动车以及小型储能设备等对能量密度需求相对不高的领域。

为什么两轮车会率先使用钠电?据业内人士向记者计算,定价两三千元的电动自行车的电池容量约为半度电,使用磷酸铁锂电池成本为500元,三元材料的更贵,而铅酸电池成本不到200元。厂商没有动力使用锂电池,但铅酸电池又有环保负担,且电池很重。钠电价格比锂电池低很多,又无环保负担,还能给电动自行车带来更好的低温性能和快充性能,两轮车企业会非常欢迎。据华泰电新数据,头部两轮电动车企业均在测试钠离子电池,2023年规划生产100万辆以上。

在四轮车方面,上述人士表示,如果一辆装载30度电、续航200公里的新能源车将锂离子电池换为钠离子电池,成本可以降低1万元左右。这对于售价总计几万元的低续航车型来说降幅可观,对市场具有诱惑力

另有新能源上市公司高管介绍,为了提高续航能力,一辆车可以同时装载锂离子与钠离子两种电池。如果要做续航能力800公里的高端车型,可以全部装三元锂电池。如果续航300公里以内,则可以只装钠离子电池。如果介于中间,可以两种电池混装。

宁德时代在发布第一代钠离子电池的同时,发布了锂钠混搭电池包,两种电池使用同一个电池系统进行管理。这样既弥补了钠离子电池在现阶段的能量密度短板,也发挥出了它高功率、低温性能好的优势。

据了解,目前华阳股份推出的钠离子电池产品将在重卡换电领域应用,同时,公司正积极研发煤矿井下用钠离子电池、模块化储能、家用小储能、UPS电源等应用产品。

储能领域将是钠电大展拳脚的天地。有业内人士认为,大型储能系统对用于储能的电池能量密度要求不高,对安全性及经济性要求更高,因此,储能系统将成为钠电落地应用的最重磅场景。不过,该人士也提到,这需要先在两轮车、低续航四轮车等市场中积累足够数据,再应用到储能领域,因为后者对安全性的要求非常高。

中信证券研报预计,到2025年钠离子电池在储能、电动两轮车以及低速电动车三大应用领域潜在总需求达190GWh。

热门资讯

-

当前通讯!钠离子电池产业化提速 多家上市公司量产在即

-

焦点速读:双良节能再签硅料采购大单 年内长单金额2272亿元

-

【焦点热闻】高门集团(08412.HK)首财季净亏294.6万港元

-

焦点速读:钛白粉龙头中核钛白布局钒电池产业链

-

全球看点:广发证券(01776.HK)2022年公开发行次级债券(第一期)品种一和二的票面利率分别为2.85%、3.2%

-

每日信息:江特电机因信息披露违规等违规行为被证监会处罚

-

天天动态:V观财报|蹭热点?欲跨界储能业务,ST开元收关注函

-

天天观热点:北交所首份三季报发布 万通液压净利同比增24.38%

-

天天实时:多家光伏上市公司三季报预喜 行业高景气度有望延续

-

每日关注!图解双良节能三季报:第三季度单季净利润同比增539.28%

-

微头条丨药明生物(02269)10月13日斥资约2.36亿港元回购500万股

-

世界资讯:宏光半导体(06908)完成配售858.2万股 净筹2680万港元

-

全球速看:亿胜生物科技(01061.HK)附属获得与SkQ1相关的协议

-

【全球新要闻】华厦眼科(301267.SZ)IPO拟公开发行6000万股、10月19日初步询价

-

动态:常熟银行2022年前三季度净利20.79亿同比增长25.24%

-

观天下!好上好(001298.SZ):网上路演时间为10月17日9:00-12:00

-

新消息丨金力永磁(06680.HK)前三季度净利同比预增90%-100%

-

天天新动态:芳源股份(688148.SH):“芳源转债”预计触发转股价格向下修正条件

-

快看点丨亿田智能(300911.SZ):“环保集成灶产业园项目”延期

-

全球视点!浙江新能(600032.SH)发预增,预计前三季度净利润8亿元到9.6亿元,同比增长96.08%到135.3%

-

当前信息:容百科技(688005.SH):前三季度净利预增60.37%-73.12%、正极产品整体销量快速增长

-

焦点讯息:财报速递:双良节能前三季度净利8.30亿元 同比增长368.83%

-

全球热点评!财报速递:万通液压前三季度净利3926.68万元 同比增长24.38%

-

每日简讯:易天股份(300812.SZ):与光兴半导体签订订单累计金额为2.05亿元

-

天天消息!业绩快报:常熟银行前三季度净利20.79亿 同比增长25.24%

-

世界热资讯!业绩快报:成都银行前三季度净利67.52亿 同比增长31.59%

-

世界快看点丨新能源战略效果显现 东山精密预计前三季度净利润同比增长28.38%至30.86%

-

原装正品印度超级希爱力双效片10粒多少钱?

-

全球焦点!国泰君安(601211.SH)获得上市证券做市交易业务资格

-

【天天时快讯】国联证券(01456.HK)增发A股获得无锡市国联发展批复

-

当前视点!北京能源国际(00686)前9个月总发电量达到约530.36万兆瓦时

-

当前头条:北京能源国际(00686.HK):接获通辽科左项目的批准

-

滚动:长远锂科(688779.SH)发预增,前三季度净利润10.8亿元到11.4亿元,同比增长121.78%到134.1%

-

天天新资讯:“两硅”产品高景气带动业绩增长 三孚股份前三季度净利润同比增长152.27%

-

环球报道:江苏吴中引进重组III型人胶原蛋白生物合成技术

-

焦点快看:中智天弘股东蔡志扬减持28.15万股股东天津裕晟国际物流有限公司增持28.15万股

-

焦点速讯:长江证券(000783.SZ):不向下修正可转债的转股价

-

天天视讯!广发证券(01776.HK)“21广发13”拟10月17日付息

-

热讯:东风科技(600081.SH):参股公司东风马勒拟与富奥股份共设合资公司 做强做大热系统业务

-

【报资讯】星凯控股(01166.HK)完成出售香港物业

-

【全球新要闻】财报速递:万通液压前三季度净利1986.82万元 同比增长286.43%

-

天天实时:瑞安建业(00983.HK)发布公告,于2022年9月16日该公司注销47.6万股已购回股份

-

天天速讯:中国能建最新公告:25.52亿股限售股将于9月28日解禁上市

-

短讯!永安林业最新公告:天风证券拟减持不超5.89%公司股份

-

世界短讯!安科生物(300009.SZ):拟约1.65亿元购买位于合肥市高新区海关路与科学大道交口东北角的工业用地

-

每日热议!石大胜华(603026.SH):将于10月19日变更证券简称为“胜华新材”

-

【全球时快讯】业绩快报:太阳能前三季度净利11.65亿 同比下降2.64%

-

“金九”如期而至,北汽蓝谷销量增长超7成

-

印度产的超级希爱力双效片10粒装多少钱?

-

焦点快播:太阳能(000591.SZ)前三季度净利润11.65亿元 同比下降2.64%

-

每日头条!福田汽车(600166.SH)拟推第五期员工持股计划 筹资总额304.5万元

-

全球观天下!赣能股份(000899.SZ):第三季度预盈1.12亿元-1.52亿元,同比扭亏

-

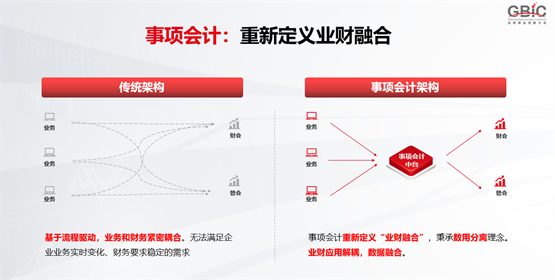

用友BIP事项会计重新定义业财融合 企业经营实时感知

-

每日热闻!业绩快报:百龙创园前三季度净利1.18亿 同比增长57.23%

-

世界讯息:*ST星星(300256.SZ):投资设立新能源电动车智能制造产业园项目公司

-

环球观天下!财报速递:农发种业前三季度净利7192.88万元 同比扭亏为盈

-

洞察|硅料巨头做组件,是鲶鱼乱市场,还是被逼上梁山?

-

潮酷腕表品牌OLTO-8凹凸时刻携小钢盾开启潮流新时代

-

不动产投资包括什么?不动产投资是什么意思?

-

养老金的领取条件及标准是什么?养老金领取怎么查询?

-

取保候审期限最长多久?取保候审期限如何计算?

-

契税滞纳金从什么时候开始算的?契税滞纳金取消了吗?

-

票据贴现利率怎么算?票据贴现利率低说明什么?

-

劳动争议诉讼时效是如何计算的?劳资纠纷诉讼时效是多久?

-

偶然所得税是什么意思?偶然所得税可以申请退税吗?

-

股权变更代办费用多少?股权变更需要哪些手续?

-

增值税抵扣进项税是什么意思?增值税抵扣附加税抵扣吗?

-

波场成多米尼克“国家公链”“多米尼克模式”将被批量复制

-

垂直一体化:中国光伏产业的必然趋势

-

户籍所在地是指哪里?户籍所在地是户口所在地么?

-

今日快讯:空港股份10月13日主力资金净卖出43.67万元

-

焦点短讯!厦门空港(600897.SH)9月旅客吞吐量总计95.47万人次 同比增长57.36%

-

观天下!恒通股份(603223.SH)控股股东一致行动人增持比例达2.68% 实施完毕

-

全球关注:大庆华科(000985.SZ)第三季度净利润预增46.03%-69.4%

-

焦点短讯!钒钛股份携手大连融科发力钒电池产业 年内将建设电解液产线

-

世界速读:三变科技(002112.SZ)发预增,前三季度净利润2100万元–2400万元,同比增长51.39%-73.02%

-

天天热消息:浙江仙通第三季度净利预增43.16% 积极培育新能源汽车零部件业务

-

萤石3D人脸锁 精准识别便捷更安全

-

珈七牌三叉公筷 艾勇教授的传统餐饮文化情怀

-

以会为媒 西部文博会助力构建东西部文化产业协作新格局

-

信用卡逾期协商不下来要怎么办?信用卡逾期三年了还能协商还款吗?

-

信用卡逾期了又失业了怎么办?信用卡逾期失业证明怎么开?

-

信用卡逾期一年被威胁怎么办?信用卡逾期8年了还会起诉吗?

-

信用卡逾期派出所来人怎么办?信用卡逾期派出所立案了怎么办?

-

信用卡逾期银行报案怎么办?信用卡逾期报案有什么影响?

-

信用卡逾期被锁定怎么办?信用卡锁定多久能解锁?

-

信用卡银行卡逾期被锁怎么办?信用卡逾期永久封卡可以解封吗?

-

信用卡分期手机逾期怎么办?信用卡逾期怎么和银行协商分期?

-

信用卡逾期档案怎么办?信用卡逾期银行会上传资料吗?

-

信用卡还错金额了逾期怎么办?信用卡出现逾期怎么处理?

-

征信逾期了怎么办信用卡?信用卡逾期上了个人征信怎么办?

-

这才是真正的人民经济

-

信用卡逾期末还完怎么办?信用卡逾期被冻结还款后还能用吗?

-

信用卡逾期会影响子女上学吗?银行信用卡逾期还不上咋办?

-

信用卡逾期被起诉寄律师函怎么办?信用卡逾期发来律师函后多久起诉?

-

判刑期间信用卡逾期怎么办?逾期判刑后还用还钱吗?

-

信用卡逾期记录七次怎么办?信用卡逾期1次会有不良记录吗?

-

信用卡逾期怎么办有期限吗?信用卡逾期无力还款怎么办?

-

招行信用卡逾期变成呆账怎么办?信用卡逾期呆账还有利息吗?

-

信用卡逾期一天未还怎么办?信用卡逾期还完了还能用吗?