世界观察:艾迪药业拟溢价近8倍收购南大药业19.96%股权 推进“人源蛋白原料制剂一体化”战略

2022-07-19 16:04:35 来源: 证券日报网

本报记者 李亚男

(相关资料图)

(相关资料图)

7月18日晚间,艾迪药业发布公告称,公司拟使用自有资金,以8600万元的价格受让江苏盛丰医疗科技有限公司(以下简称“盛丰医疗”)持有的南京南大药业有限责任公司(以下简称“南大药业”)19.9646%的股权。

根据未经审计的财务数据,截至2022年4月30日,南大药业的资产净额为4891.09万元,而本次交易估值达到了4.31亿元,溢价率为780.71%。

艾迪药业表示,未来,公司将与南大药业进行战略合作,向南大药业提供尿激酶粗品的同时,也将在制剂生产及销售方面进行深度合作。

延伸人源蛋白产业链

艾迪药业成立于2009年,为国内唯一能够大规模向下游乌司他丁、尤瑞克林制剂厂商供应粗品的生产基地。

南大药业是以人源蛋白产品(尿激酶制剂和原料药)的生产、销售为主的生化制品企业,同时开展抗感染外用制剂、生化产品原料药的生产和销售业务,产品涉及血栓栓塞性疾病及抗感染等治疗领域。

“公司主要对外销售的人源蛋白产品包括尿激酶粗品、乌司他丁粗品和尤瑞克林粗品。南大药业主要销售产品为注射用尿激酶以及小分子肝素钠原料药,其中注射用尿激酶国内市场占有率较高,并且拥有注射用尿激酶原料药到制剂完整的生产链。”艾迪药业方面表示,本次投资受让南大药业19.9646%股权,有助于公司“人源蛋白原料制剂一体化”战略的实施。

“南大药业及武汉人福医药集团股份有限公司占据了我国人源尿激酶成品制剂的主要市场,市场占有率均达到40%左右。”有不愿具名券商分析师告诉《证券日报》记者:“人源蛋白业务是艾迪药业的重要业务,公司在人源蛋白领域所拥有的技术壁垒优势、资源网络优势、规模生产优势及原料品控优势,是公司延伸产业链的基础,公司可以向下游制剂品种拓展,围绕抗炎和脑卒中等领域打造人源蛋白产品研发管线,开发人源蛋白原料或制剂产品。”

本次投资完成后,艾迪药业将成为南大药业的第二大股东,持股19.9646%。盛丰医疗为第一大股东,持股比例为40.3934%。透镜公司研究创始人况玉清则分析称,“上市公司或存在培育第二业务的考虑,不排除以后逐步收购最终并表。虽然目前参股19.9646%,但上市公司作为第二大股东,也是南大药业的重要股东,可以对南大药业构成重大影响,对上市公司推进上下游资源整合,促进业务合作方面有积极意义。”

单一大客户风险不再?

自2014年开始,艾迪药业转型布局创新药物研发。2015年,艾迪药业收购了星斗药业(后更名为“艾迪制药”),同时也获得了相关仿制药业务。2017年底,公司开始以经销美国雅培公司HIV诊断设备及试剂业务产品为抓手、预先构建国内HIV诊疗领域营销网络,为公司未来抗艾滋病药物布局销售渠道。2020年上市之初,艾迪药业收入就形成了人源蛋白、仿制药品和HIV诊断设备及试剂三大板块格局。

2021年,艾迪药业研发战略调整后,公司业务聚焦于抗HIV领域及人源蛋白领域。在抗HIV领域,首款创新药艾邦德已获批并处于商业化早期阶段,同时正布局抗HIV药物系列在研管线,公司亦从事HIV诊断设备和试剂经销业务;在人源蛋白领域,人源蛋白粗品生产、销售为公司目前的主要收入来源,同时正布局人源蛋白制剂产品在研管线。

记者查阅年报发现,2021年及2020年,人源蛋白粗品业务占营业收入的比重分别为75.61%及72.86%,仍为公司收入及利润的主要来源。

记者注意到,2019年至2021年,艾迪药业人源蛋白业务收入持续下降,主要是天普生化减少了向艾迪药业的采购量。2022年一季度,天普生化并未向艾迪药业采购人源蛋白粗品。上市至今,天普生化为艾迪药业人源蛋白粗品业务第一大客户,2021年年度报告显示,艾迪药业对天普生化的销售额占人源蛋白业务的54.69%。

通过战略调整及参股下游企业南大医药,艾迪药业是否在规避单一大客户业务规模下降,导致公司盈利水平下降的风险?广科咨询首席策略师沈萌表示:“通过参股下游企业,可以获得更稳定的业务保障,也可以通过上下游整合实现产品研发和创新的可持续性,减少对单一大客户的依赖风险,增强业务独立性。”

“通过股权投资可以实现更紧密的合作关系,但是在一定程度上,也限制了彼此与其他企业合作的空间。毕竟,其他企业对于和自己竞争对手捆绑的企业更加敏感。”沈萌说道。

(编辑 张伟 白宝玉)

热门资讯

-

世界观察:艾迪药业拟溢价近8倍收购南大药业19.96%股权 推进“人源蛋白原料制剂一体化”战略

-

全球今亮点!志特新材拟发行可转债不超过6.14亿元 以新增产能

-

当前热议!为口蹄疫基因工程亚单位疫苗产业化做准备 普莱柯拟对中普生物增资4048.93万元

-

快资讯丨沾边“虚拟电厂+储能”概念 金智科技近12个交易日大涨125.62%

-

“高智商”的智慧灯杆!福州潭桥路沿线58根2.0版正式亮灯

-

今日热闻!上海表、海鸥表、老庙、亚一…上海一众老字号国潮精品将亮相消博会

-

全球资讯:上海:7月起基层快递网点可优先参加工伤保险工作

-

【环球报资讯】金科地产:拟 7 月 22 日召开“ 20 金科地产 MTN001 ”持有人会议

-

即时焦点:建发房地产:3.7 亿元住房租赁专项公司债成功发行 利率 3.59%

-

全球今热点:涨跌互现:沪指微涨,创指跌逾1%,北向资金净流出近百亿

-

福建网龙:“集控设备管理”平台助力实现“双碳”目标

-

绿维文旅:A 级景区创建的意义及A级景区标准解读

-

2022年1月1日起!福建人社厅印发调整退休人员基本养老金通知

-

“电亮毛南”!河池供电局为214个重大项目提供全程服务

-

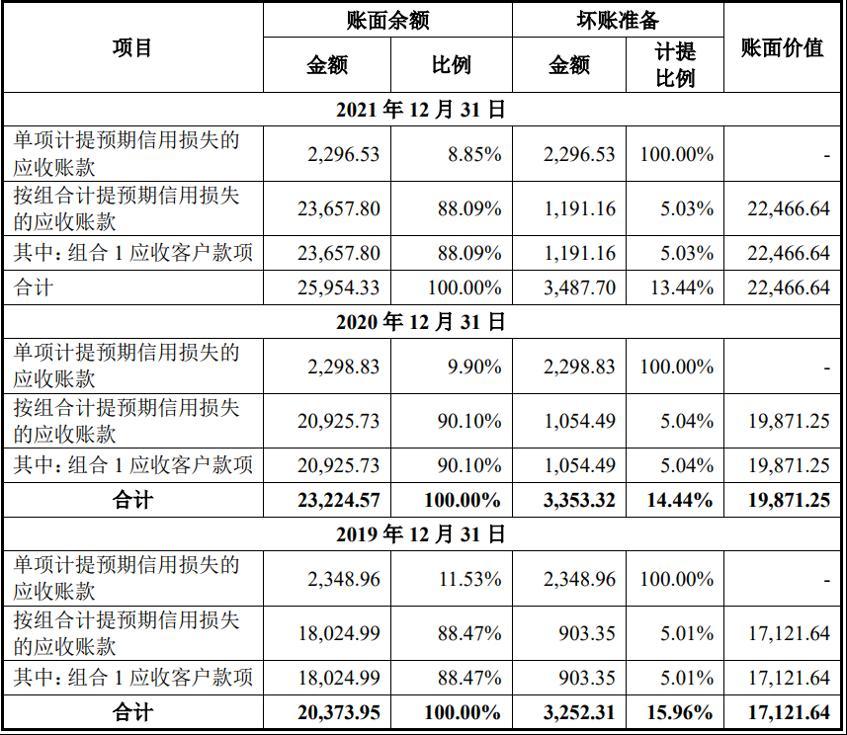

豪恩汽电递交招股书 三年坏账准备超亿元

-

河池市现场排查高风险自建房 筑牢消防安全防线

-

“地租”挣上了“工资”!金城江全面推行糖料蔗订单收购机制

-

采取有力措施!河池市小微企业逐步复工复产满产达产

-

印度代购-新版超级艾力达双效片的作用与功效|价格多少钱 ?

-

信用卡逾期会被追究刑事责任吗?信用卡逾期多久会坐牢?

-

今日分享-印度进口艾力达双效片在国内零售价格卖多少钱一盒 ?

-

信用卡逾期5年还不起怎么办?信用卡无力还款的最佳处理方法是什么?

-

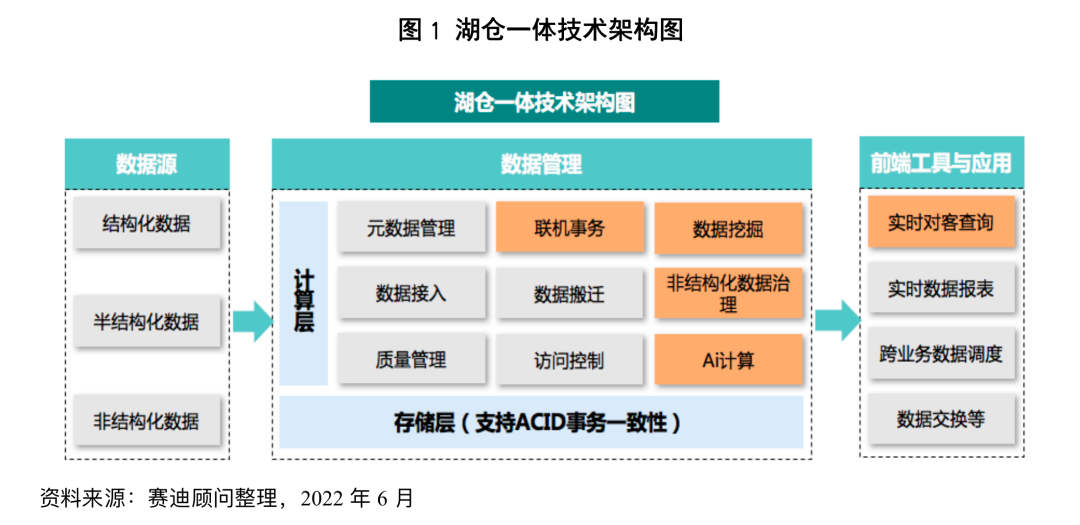

湖仓一体数据管理架构热度攀升,巨杉数据库入选赛迪《湖仓一体技术研究报告》

-

信用卡销卡还能恢复使用吗?信用卡刚办了就销户有影响吗?

-

信用卡推迟一天还款有影响吗?各大银行信用卡还款宽限期是多久?

-

信用卡逾期要被起诉了怎么办?信用卡逾期怎么处理?

-

史上最“钢”发布会揭开真面,容声冰箱缔造向往鲜生活

-

国家棉花产业联盟:打造棉纺产业品牌新路径

-

打工人首选座驾,2022款瑞虎3x好看好享好安心

-

国内“顶流”腕表品牌CIGA design玺佳携手高端越野品牌坦克,带来全新SUV越野文化

-

环球今日讯!异动快报:航天动力(600343)7月19日10点8分封涨停板

-

当前热讯:异动快报:ST中珠(600568)7月19日10点5分封涨停板

-

世界速看:电力股早盘普跌,截至发稿,中国电力(02380.HK)跌3.87%,报4.72港元

-

每日热议!国海证券:首予深圳国际(00152.HK)“增持”评级 未来价值回归路径清晰

-

【当前热闻】拟4950万欧元收购EDB九成股权 水羊股份连续收购两个品牌究竟是买什么?

-

优化营商环境!苍梧县举行“政银合作”市场主体登记服务点揭牌仪式

-

印度艾力达效果咋样?真的很惊人吗 ?多少钱一盒呢 ?

-

环球微头条丨上坤地产:优先票据交换要约完成 将发行 2.22 亿美元新票据

-

世界视讯!海南盘活闲置住房:拟将闲置存量房改造改建为保障性租赁住房

-

广西蒙山引进投资香云纱项目 打造茧丝绸全产业链

-

藤县延长八角产业发展链条 实现八角良种覆盖率超96%

-

柬埔寨电商行业出现爆发式增长 市场规模达9.7亿美元

-

推广适用烘干机械化技术!钦州完成77.64万亩早稻收割

-

印度版超级艾力达双效片一盒十粒装价格多少钱?效果如何 ?

-

印版进口希爱力双效混合片10装多少钱一片?原装进口

-

每日热闻!安博(AMBO.US)一站式智能教育解决方案中标两所高校

-

全球信息:铜陵有色6月6日主力资金净买入2.39亿元

-

柳州建设水环境大数据精准监测溯源系统 守好“水质冠军”金字招牌

-

提高审评审批效率!上半年广西全区新增第二类医疗器械注册证71个

-

全国第一!广西获自然资源部批复重大项目建设用地预审16个

-

涉及商业、住宅和物流用地!广西推20幅自治区本级储备土地

-

天天消息!经济日报:理性看待上半年居民存款大增

-

南宁海关助力广西外贸复苏 2022年6月进出口持续向好

-

焦点消息!常润股份(603201.SH)IPO定价30.56元/股 7月20日开启申购

-

天天热资讯!华亚智能(003043.SZ):韩旭鹏减持量过半 累计减持43.69万股

-

前沿热点:看起来很美、赚钱养家并不易,火爆的后备厢创业能走多远?

-

通讯!江顺科技业绩升毛利率高 收现比未超0.75偿债能力弱

-

【世界聚看点】奈飞(NFLX.US)进一步打击密码共享 将率先在拉美多国收取额外费用

-

世界观焦点:仁信新材去年营收17亿员工128 人 连3年人均创收超千万

-

环球速讯:桃李面包上半年净利润3.57亿元 同比下降3%

-

世界快报:美股收盘:苹果刺痛市场衰退神经 三大股指上演午后跳水

-

环球热推荐:做轨道交通“最强大脑” 交控科技借力科创板笃行致新

-

世界快讯:车路云一体化发展还需迈过几道坎

-

最新资讯:安孚科技转型发展再进阶拟投建储能研发项目

-

全球热资讯!制冷剂不“冷” 新能源加持 氟化工企业上半年业绩“热”点纷呈

-

短讯!常满控股(08523.HK)公布,公司延迟刊发截至2022年3月31日止年度的年度业绩及年报

-

【快播报】今夏电力迎峰保供打响 “水火风光核”齐上阵

-

【天天时快讯】因购股权获行使 欧康维视生物-B(01477.HK)合计发行98.41万股

-

当前看点!关联交易议案被中小股东否决 包钢股份拟与北方稀土重签供货合同

-

环球观察:放弃传统零售业务 新华都转型电商要过“烧钱关”

-

天天信息:美股异动 | 热门中概股普涨 哔哩哔哩(BILI.US)涨超10%

-

天天新资讯:万物云获证监会核准:发行不超过 1.8 亿股境外上市外资股,每股面值人民币 1 元

-

微动态丨诚意到,暖意未到,广州二批次集中供地三宗流拍

-

天天即时:山西路桥(000755.SZ)股价累计4次异动 7月19日起停牌核查

-

天天热推荐:王子新材(002735.SZ):拟以1.715亿元收购中电华瑞49%的股权

-

【世界报资讯】ST广田(002482.SZ):新增逾期本金合计8409.49万元

-

全球新消息丨广东鸿图(002101.SZ):目前正商议筹划非公开发行股票事项

-

世界速讯:ST广田(002482.SZ):拟注销广融小贷的贷款业务资格

-

每日观点:多部门:推进政策性开发性金融支持农业农村基础设施建设

-

世界通讯!恒基·天汇自在生活馆开放

-

【环球报资讯】创梦天地(01119.HK)7月18日斥46.78万港元回购10.12万股

-

今日关注:美股异动 | 波音(BA.US)涨3.38% 达美航空将购买100架波音737 MAX 10

-

世界视讯!山西路桥最新公告:股票交易异常波动 停牌核查

-

观速讯丨因期权获行使 浩柏国际(08431.HK)发行5700万股

-

即时:同达创业最新公告:拟收购西藏先锋绿能环保科技股份有限公司100%股权 股票停牌

-

【天天速看料】海目星:发布股东减持计划

-

中广欧特斯年中会议透露:国际品牌均在“押宝”热泵品类

-

每日快报!万科分拆子公司万物云境外上市获得中国证监会核准

-

当前关注:复星旅文:预计上半年旅游运营营业额同比增长198%

-

每日报道:意马国际(00585.HK)授出7500万港元贷款

-

报道:巨星科技(002444.SZ):拟新增经营范围、涉及智能输配电及控制设备、光伏设备及元器件、新能源原动设备销售等等

-

天天讯息:康耐特光学(02276)发盈喜,预期上半年股东应占净利润同比增加不少于约40%

-

每日速递:UJU HOLDING(01948)将于7月21日起采纳中文股份简称“优矩控股”

-

全球新消息丨歌尔股份及控股子公司与米哈游、三七互娱签订合伙协议拟合计认缴5.56亿开展创业投资活动

-

今日视点:容知日新将于7月26日解禁2088.93万股

-

天天观热点:ST摩登:发布股东减持计划

-

每日消息!中威电子:股东拟减持不超过2.64%的股份

-

热消息:冰川网络:预计半年度净利润同比增长3925%至4968%

-

全球新动态:业绩快报:苏州银行半年度净利21.77亿 同比增长25.11%

-

环球看点!科融环境氢能催化剂项目选址落地河南濮阳