二次上市首日破发,缺少新故事的微博出路在哪

2021-12-08 21:12:39 来源: 观察者网

与当年赴美上市时的盛况相比,微博二次港股上市多少显得有些冷清。

12月8日,微博股份有限公司(09898.HK)正式在港交所上市,首发价格272.8港元/股,开盘破发报256.2港元/股,较发行价下跌6.1%;截至收盘,微博报253.2港元/股,跌幅7.18%。

事实上,市场对微博港股破发已有一定预期。微博港股上市前夕的12月7日,其暗盘交易跌幅一度超过7%,截至暗盘收盘,报258港元/股,下跌5.43%。

此前微博在港交所公告称,二次上市将全球发售1100万股股份,公开发售价将不超过388港元/股或49.8美元/股。其中,香港发售股份数目为110万股,国际发售股份数目为990万股。按照这个拟定价格,募集资金约4.27亿港元。

但经过3天的申购,微博在香港公开发售部分仅获得2.69亿港元,约占其可申购总额的0.63。尽管有高盛、瑞士信贷、中信里昂证券和中金公司等为其保荐,微博也并未获得足额申购,其最终确定的发行价为272.8港元/股,较此前拟定价格减少29.7%。

与港股破发、市场缺乏热情相对应,微博在美股市场也表现欠佳。截至12月7日美股收盘,微博报33.48美元/股,总市值76亿美元,较最高价蒸发近八成。微博美股股价曾在2018年时达到142.12美元/股的最高价,总市值一度达到324亿美元。

与二次上市的“冷清”景象不同,当年的微博也有过一段峥嵘岁月,新浪微博从众多同类产品的竞争中脱颖而出,并笑到了最后,“微博”两字从一类产品,已然变成了专属于自身的一个产品。但时隔七年二次上市的微博,彷佛已经失去了昔日的光环,大家在等着看微博如何破解当前所面临的难题。

成本高企,净利连续三年下滑

过去的三年中,微博的营收增速较慢,且受疫情影响,2020年营收较前两年还出现了下滑。招股书显示,2018年、2019年、2020年微博的收入分别为17.19亿美元、17.67亿美元和16.9亿美元。

营收增速较慢,而净利润却没有增长的势头。2018年、2019年、2020年归属于股东的净利润分别为5.72亿美元、4.95亿美元、3.13亿美元,疫情之前就已处于下滑的态势中。

相反,2018年、2019年、2020年微博的成本在逐年小幅攀升,而2021年上半年的成本及费用总额更是达到7.32亿美元,去年同期为5.47亿美元,同比上升了25%。微博在招股书给出的解释是由于“更高的营销费用及人员相关成本所致。”

截至三季度末,微博月活跃用户达5.73亿,同比净增6200万;日活跃用户达到2.48亿,同比净增2300万,再创历史新高。这个数据看起来颇为值得骄傲,但从屡屡增长的成本来看,这个成绩实现的并不轻松。

收入高度依赖广告

用户规模增长所带来的喜悦,并不能冲淡微博所暴露的隐忧。

作为一个摸爬滚打了12年的老牌社交平台,微博的收入主要由两个方面构成:一个是广告和营销收入,另一个是增值业务(会员收费)收入。其中广告及营销收入是最主要的收入来源。

招股书显示,2018年、2019年、2020年广告及营销收入分别为15亿美元、15亿美元、14.86亿美元,在总收入中占比分别为87.24%、86.60%、87.94%。另据2021年三季报显示,微博广告收入5.38亿美元,占比为88.5%。

令人担忧的是,在总收入中占比超过八成,但微博的广告主数量却在连年下降。2018年、2019年、2020年,微博的广告主数量分别为290万、240万和160万,疫情前就已经开始减少;2021年前三季度,微博的广告主数量为80万,较去年同期减少了60万。

根据灼识咨询的报告,按照2021年6月的月活跃用户和日活跃用户计,微博在中国社交平台中排名第四,落后于微信、抖音、QQ,且身后的快手紧追不舍,日活用户已经赶超微博。

平台ABCD分别为微信、抖音、QQ、快手

与此同时,今年下半年以来互联网企业广告收入集体降速。随着抖音、快手等平台的崛起,严重依赖于广告收入的微博将会面临不小的挑战。

但微博另一项增值服务的表现一直不温不火,尚不能达到给微博吃一颗定心丸的程度。招股书显示,2018年、2019年、2020年,微博增值服务收入分别为2.19亿美元、2.37亿美元和2.03亿美元;2021年上半年增值服务收入为1.41亿美元;根据三季度财报,三季度单季收入为6980万美元。

一边是广告行业大环境的变化,一边还要应对竞争对手的挑战,如果微博收入仅仅依靠于广告,无疑难以形成足够好的市场预期。

少了粉丝经济,讲不出新故事

微博的一个显著标签便是粉丝经济,在外界看来,微博正是饭圈的第一阵地,甚至认为正是微博奠定了粉丝经济的主流玩法。

微博曾经的两大功能“超级话题榜”和“明星势力榜”成了粉丝们的主战场。超话和明星势力榜可以带动明星上热搜榜,为了应援,粉丝不惜在此氪金。

微博一度还为粉丝经济推出了“追星贷”。微博借钱在“双十一网购势力榜”的活动形式为微博用户上传双十一购物商品,积累点赞数,点赞数排名靠前的用户将获得现金奖励。如果粉丝从微博借钱借款提现,点赞数就会翻倍。这在当时引起了巨大争议。

微博上的明星凭借影响力吸引粉丝,而微博正是通过这些明星大V的活跃来圈住大批流量。

但从今年夏季开始,微博开始去娱乐化,并与饭圈撇清关系。微博在下线了“明星实力榜”,以及取消了“超话”中明星分类的排行的同时,加强了对互撕谩骂话题和违规账号的治理,并且在热搜榜主页降低娱乐信息比重,给剧集、综艺等宣发类的内容打上提示性标签。

在三季度财报的电话沟通会上,微博CEO王高飞表示,“从去年底,微博就开始降低热搜娱乐内容占比,相关管理政策出台前,娱乐内容稳定在25%左右”。而2020年12月,微博热搜的娱乐内容占比达到34%。

一系列“去娱乐化”的举措,或对其增值服务和日活带来影响,对核心用户的使用时长也是冲击。

娱乐化是让用户留存的方式之一,但去娱乐化之后,微博还要考虑更多其他能留下用户的方式。

微博一直看好短视频的前景,并早早就尝试了布局。提升产品的竞争力拉长用户留存和使用时长,短视频看起来是一个不错的选择。

从2013年的秒拍算起,微博便多次押注了短视频,之后又陆续上线过小咖秀、爱动小视频、河豚小视频等产品。但从目前的结果来看,微博在短视频领域是起了大早,赶了个晚集,这些陆续推出产品中,并没能出现一个可以与抖音快手及视频号一教高下的产品,想要从一众巨头中脱颖而出占领短视频的高地并不容易。

微博的二次上市“遇冷”,在于其并没能给资本市场讲出一个新的故事,这个老牌巨头如何能够再次带给人们想象空间,不知微博是否有了答案。

本文系观察者网独家稿件,未经授权,不得转载。

热门资讯

-

二次上市首日破发,缺少新故事的微博出路在哪

-

上海:适当降低科技履约贷利润考核权重,合理放宽赔付率考核

-

樊纲:房地产市场不具备系统性风险

-

NASA选出10名预备宇航员:6男4女,年龄32-45岁

-

浙江高能耗行业用电峰谷差价达6毛,国家发改委回应

-

甄选道地中药食材,茯苓膏、山楂六物膏等膏方ODM/OEM 贴牌代加工首选衍生健康医药

-

立讯精密回应“苹果第二代元宇宙硬件赢家”:技术上有准备的

-

宝能披露理财兑付方案:投资者每月将不少于3万元的款项分配

-

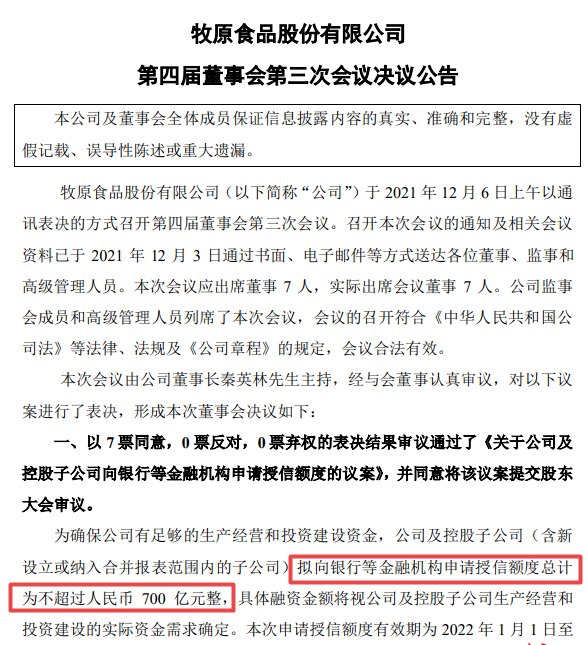

牧原股份:截至11月末应付商票余额为26.64亿元

-

封面有数丨“男表女戴”成新时尚,电商平台高端腕表女性消费者占比大

-

南通海安:至明年2月底三孩家庭购房每平方米补贴400元

-

贵州茅台王者归来,股价再上2000元,消费年末行情再现?

-

晶科能源为日本南九州发电站提供高效光伏组件

-

晶科能源在日本推进农光互补

-

秦洪看盘|机构大力配置核心赛道股,催生A股年底翘尾行情

-

奥克斯诉格力专利侵权一审获赔1.67亿元,格力:已上诉

-

沙县小吃主题卡通形象正式发布,主形象为“沙宝”

-

两部门:加强查处骗取医保基金案件行刑衔接工作

-

快手年底大幅裁员?有员工称补偿方案尚未谈妥

-

“大树老师”“幽默精灵”“彩虹老师”……静安区中兴路小学实行“全员导师制” 老师们有了自己的“爱称”

-

2021海南旅投杯文旅创新创业大赛报名踊跃 229个项目进入初赛

-

股票建仓是什么意思?股票怎么科学建仓?

-

基金一般是什么时候分红?基金分红为什么会扣本金?

-

预披露是什么意思?预披露到上市要多久?

-

勤哲Excel服务器在电工行业数字化转型中的应用

-

家庭场景聚焦维修的行业黑马啄木鸟--以技术赋能家庭维修

-

“孙大圣”搬进科研中心?数量过多的黔灵山猕猴将被科学分流

-

中国印钞造币总公司董事陈耀明主动投案接受审查调查

-

商务部解读WTO服务贸易国内规制联合声明倡议谈判成果

-

浙商资管因多项违规被罚,被暂停私募资产管理产品备案6个月

-

东方快评丨下班比领导先走,90后的“勇”需要呵护

-

红船酒HCHC纳斯达克上市发布会

-

晶科户用在山东举办户用促销推广会

-

什么是股票注册制?股票注册制什么时候开始实施的?

-

无责赔付是什么意思?哪里规定的?

-

跌破发行价意味着什么?受哪些因素影响?

-

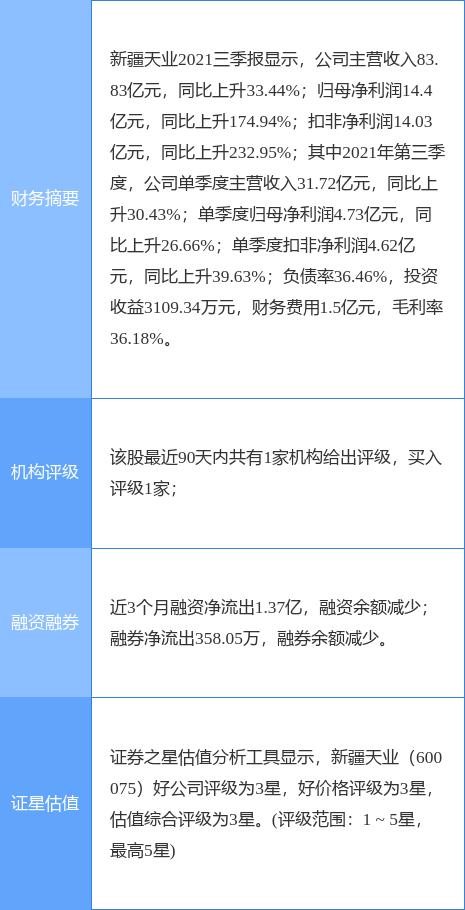

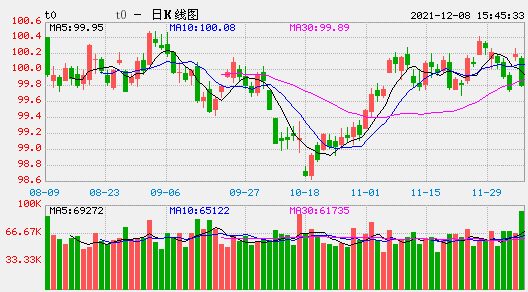

新疆天业拟收购天域新实100%股权 交易对价为2.94亿元

-

汉麻纤维麻立康毛巾为你解决毛巾选择的误区

-

ST奥马发布前三季业绩报告 期末资产总计为87.67亿元

-

龙佰集团发布年报业绩预告 营收净利同比预增

-

鞍重股份回复深交所关注函 收购事项存被否风险

-

康恩贝公开挂牌转让股权事项 拟16.8亿元转让珍视明股权

-

福鞍股份对外投资 与贝特瑞签订合作协议

-

国债期货三大主力合约收跌 创业板下跌1.09%

-

富邦财险发布公告 将暂停开展互联网保险业务

-

机械臂到底有哪些用处

-

牧原股份放量下跌逾5% 三季报子公司商票逾期

-

都市女性宠儿,欧拉好猫值得小姐姐喜爱

-

晶科能源参加巴西Intersolar South America 2021展会,Tiger Neo及储能系统首次亮相拉美

-

韩国大宇布局国内卫浴市场,新品未上市已备受关注

-

汪泓谈浦东国际人才港:需广纳国际人才,培养“领军人才”

-

什么是长期投资,为什么需要长期投资?

-

第十九届和讯财经风云榜落幕 2021年度(SGI指数)白皮书重磅发布

-

焦点访谈:高质量发展交出精彩答卷

-

麻生活汉麻芯纸尿裤冬天宝宝的首选

-

中科柏诚持续推进数字网络技术,蓄力元宇宙布局

-

福州10年来规模最大的交通安全主题活动来了!饿了么等企业积极参与

-

《人民日报》点赞晶科能源“一带一路”绿色能源转型贡献

-

畅饮暖冬,冰雪时光发售“双十二”特惠礼券包

-

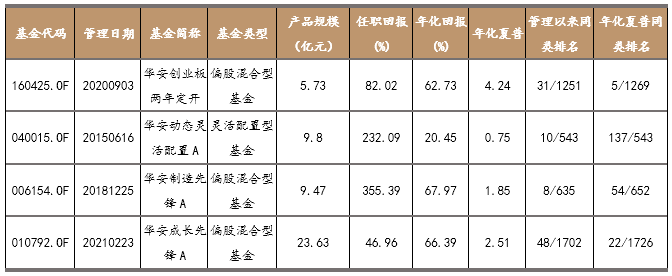

华安基金年内规模增长近千亿元 最新规模为5608.68亿元

-

7天内多家民营房企发融资计划,多笔ABS融资计划获准发行

-

Viasat:明年发第三代卫星星座,中国是非常重要的市场

-

国知局:前十个月全国专利、商标质押融资额已超去年全年总额

-

海航集团破产重整后续:海航航空主业实控权正式移交辽宁方大

-

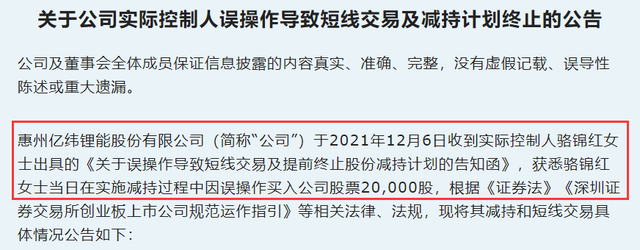

实控人误操作致短线交易 亿纬锂能股价下跌7.12%

-

国家知识产权局答澎湃:从严处置侵犯冬奥会知识产权违法行为

-

市粮食物资储备局赴光明农业发展(集团)有限公司调研

-

云南昌宁:沪滇协作项目助推乡村振兴

-

白酒及消费股悄然崛起,贵州茅台股价重回2000元

-

山东高速:深圳人才安居未支付部分恒大股权转让款,超80亿

-

在岸、离岸人民币对美元双双升破6.36,盘中创三年半新高

-

没有融资、资源也有限,Haa如何在三年内完成破圈的?

-

大全能源年产35000吨多晶硅项目投产 投资总额增至40.88亿元

-

双良节能子公司“包头双良”签三项长单销售合同 发力硅片业务

-

郑州童瞳眼科走进艾贝特幼儿园开展公益视力筛查

-

独具匠心,遇见小杨生煎真好

-

借力清华大学课题研究 顾家家居与高校年轻人一起玩创意

-

坤彩科技发布公告 全资子公司拟投建二氧化钛项目

-

晶科能源户用储能系统SUNTANK正式登陆日本

-

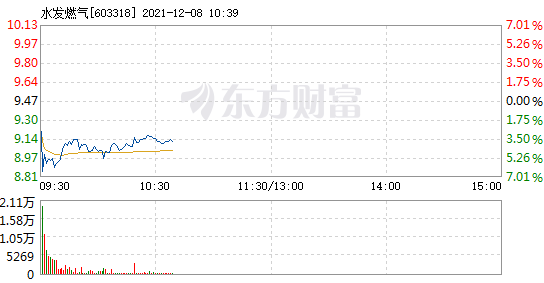

水发燃气披露对外投资方案 子公司拟收购两公司51%股权

-

人民时评:破解动力电池回收课题,必须步入规范化发展的正轨

-

中国快递年业务量首次突破千亿件大关,连续8年稳居世界第一

-

433套公寓等你拎包入住!12月房源信息来了!看房、申请补贴这里都有→

-

研究:“伟哥”或可防治阿尔茨海默病

-

注重人才培育 助力老有所“养”——人社部门加强康养服务人员培养

-

“一网通办”帮办35个高频事项正式上线,涵盖市住建委、市房管局3个事项

-

振华股份积极布局第二产业 拟现金收购一厦门公司

-

行业大咖齐聚MobTech袤博科技 2021 DIC中国数据智能大会

-

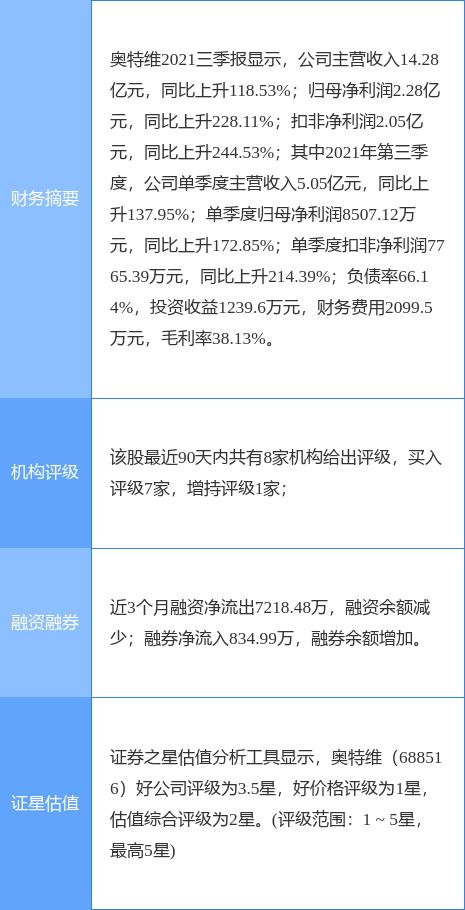

奥特维中标1.2亿元招标项目 前三季实现营收14.28亿元

-

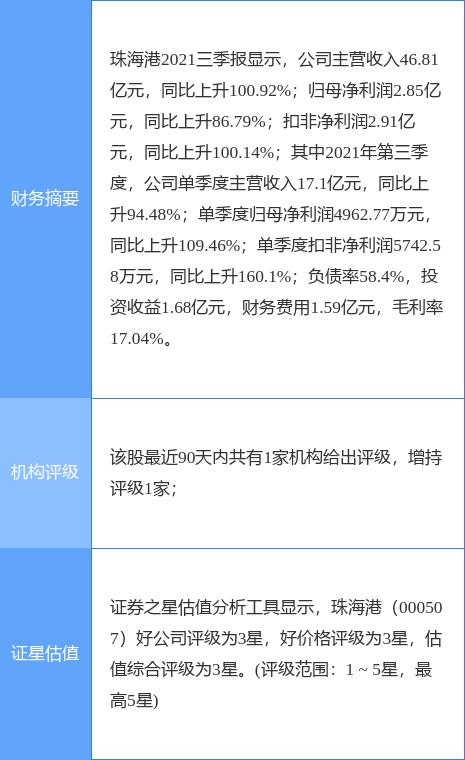

珠海港拟收购港弘码头100%股权 评估增值2.19亿元

-

易尚展示披露易主事项进展 控股股东签署股权转让协议书

-

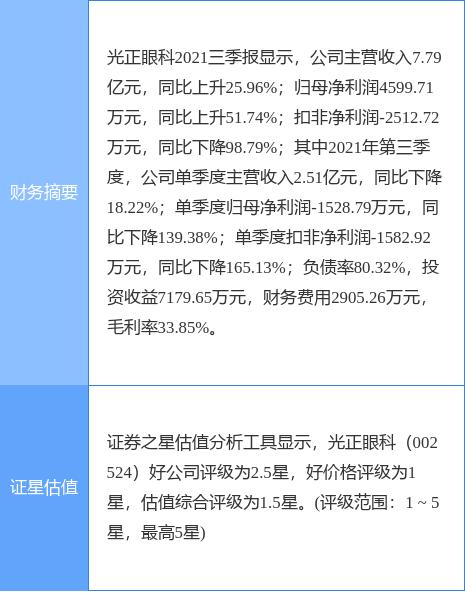

光正眼科披露对外投资公告 拟出售全资子公司新源光正股权

-

尚品宅配披露定增预案 拟发行股份募资不超8亿元

-

上海交大团队开发视觉伪装系统:可应用于生态监测等方面

-

证券日报:中概股的出路在哪里

-

理财教育火热背后:部分存荐股、虚假理财产品购买等欺诈活动

-

南非医院初步临床报告:奥密克戎不比新冠病毒其他变种更危险

-

国电投氢能公司首席技术官柴茂荣:谨防燃料电池过度炒作

-

深度解析|智能吸尘器如何“真”聪明?戴森凭借超30年技术沉淀交出答卷

-

天上人间小铝罐茶,让中国茶礼更多姿多彩