业绩快报:福昕软件全年净利4623.54万 同比下降59.9%

2022-04-25 16:43:44 来源: 同花顺金融研究中心

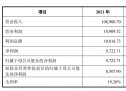

4月25日,福昕软件发布业绩快报,公司2021年1-12月实现营业收入5.41亿元,同比增长15.48%,计算机应用行业平均营业收入增长率为-4.64%;归属于上市公司股东的净利润4623.54万元,同比下降59.9%,计算机应用行业平均净利润增长率为-4.64%。

公司表示,20220426: 1、业绩快报差异说明 公司本次修正后的业绩快报与公司披露的《福建福听软件开发股份有限公司2021年度业绩快报公告》(公告编号:2022-006)主要财务指标存在差异,公司2021年归属于母公司所有者的扣除非经常性损益的净利润由-1,709.75万元修正为-2,219.36万元,修正后较上年同期减126.18%。

2、上述差异的主要原因 上述差异原因主要系对联营企业投资收益以及财务费用的预计差异造成,其中,业绩快报披露时预计对联营企业与合营企业的投资收益金额为692.43万元,修正后对联营企业与合营企业的投资收益金额为500.25万元,差异192.18万元;业绩快报披露时预计财务费用金额为365.52万元,修正后财务费用金额为475.84万元,差异110.32万元。由于本期公司归属于母公司所有者的扣除非经常性损益的净利润的绝对值较小,导致修正后归属于母公司所有者的扣除非经常性损益的净利润与业绩快报披露时预计金额差异幅度超过10%,其余数据修正幅度均未超过10%。 20220226:(一)报告期的经营情况、财务状况及影响经营业绩的主要因素 1、关于2021年度营业收入情况 报告期内,公司实现营业总收入54,234.16万元,同比增长15.74%,营业收入增长的主要原因为:(1)产品收入方面,公司主要产品PDF编辑器与阅读器的收入保持稳定增长,公司正在逐步推进PDF编辑器与阅读器从永久授权向订阅模式转型,报告期内永久授权模式销售收入增速有所放缓,订阅模式收入占比保持逐年提升。(2)销售渠道方面:1)公司持续推进全球代理销售渠道的建设,但受疫情影响,新渠道的开拓不及预期,但已有的成熟代理渠道销售已逐渐恢复至疫情前的水平;2)官网在线销售仍继续保持稳定增长;3)线下直销方面,欧洲区域保持稳定增长,而北美区域仍受到疫情影响,线下直销业务增速有所下降;中国区域2021年销售重心放在代理渠道的建设上,代理销售订单较上年同期有较大比例的增长,但短期内线下直销业务收入有所下降。2、关于2021年度净利润情况 报告期内,归属于母公司所有者的净利润5,018.47万元,同比减少56.47%;归属于母公司所有者的扣除非经常性损益的净利润-1,709.75万元,同比减少120.17%,其下降的主要原因为:公司持续投入长期布局,加大对技术升级及新产品的研发投入,开展了全球专项品牌宣传活动,并实施了股权激励计划,期间费用均有所增长。(1)人员增长带来的影响:报告期内公司总人数较上期增长超过200人,总体薪酬支出增长约0.8亿元。其中,研发人员同比增长超过40%,研发人员的增加除了针对PDF核心技术和PDF通用软件产品研发的持续投入,还在电子签名、智能文档、工程图纸、3D显示和交互、在线文档协作、文档处理流程自动化等PDF与相关行业应用相结合的新项目领域进行了布局。销售人员同比增长接近30%,在中国境内及欧洲地区增加较大比例的一线销售人员,逐步完善销售团队建设。(2)品牌宣传投入的影响:公司于2021年进行了全球专项品牌宣传,共计投入约0.4亿元,以提升公司品牌的影响力及市场认知度。(3)股份支付的影响:报告期内公司实施了限制性股票激励计划,2021年需确认股份支付费用约0.36亿元。(4)资产减值损失的影响:因福昕澳洲资产组发生变更,商誉存在减值迹象,故计提了商誉减值准备约0.1亿元。(二)主要财务数据增减变动幅度达30%以上的主要原因 公司2021年营业利润同比下降57.34%,利润总额同比下降58.24%,归属于母公司所有者的净利润同比下降56.47%,归属于母公司所有者的扣除非经常性损益的净利润同比下降120.17%,基本每股收益同比下降64.51%,主要由于公司在人员投入、品牌宣传、股权激励等方面的支出增加,导致利润较上年同期有所下降。(数据来源:同花顺(300033)iFinD)

热门资讯

-

业绩快报:福昕软件全年净利4623.54万 同比下降59.9%

-

业绩快报:日发精机全年净利5100.83万 同比下降52.7%

-

重磅盘点:江苏大学怎么样?各大榜单告诉你!

-

一国企HR直言:收到三无学生的简历,会直接略过,再优秀也不要

-

大学英语四六级有新规,部分学生或无法参加6月份考试,有你吗

-

反诈老陈辞职,公务员就是铁饭碗吗?200万人考公只录用3.15万!

-

北方工业大学是一本么?是,必须是!

-

津南区召开大中专院校学生返校工作会议

-

中国传媒大学艺考校花火了,身材高挑颜值出众,被称是下一个冯琳

-

“走,上学去!”津南区中小学幼儿园全面恢复线下教学

-

全国青少年体育冬令营(广东站)田径项目圆满结束

-

疫情期间,事关中小学生,完全免费……

-

高质量职业教育助推橄榄型社会美好生活

-

别不信:江苏大学就业怎么样?就业质量好不好?

-

已经确定!免费!

-

取消普职分流?所有人都能上高中?不要误读了!

-

平湖又有多家单位招人了,具体要求看这里

-

北京协和医学院录取分数线是多少?中国最难考的高校之一

-

两市再遭重挫,沪指时隔21个月重返3000点之下

-

态度大转变!外媒称推特正重新考虑马斯克的收购要约

-

闵行全力支持科技企业渡难关稳发展!八大举措齐发力,速来了解

-

三大股指跌超4.4%,两市逾1300家跌逾9%

-

原中江信托董事长裘强拟被终身禁业,去年已被公安部通缉

-

患难与共自治互助 就是这个封控楼栋的抗疫进行时

-

沪指跌超5%失守3000点,760多只个股跌停

-

崇明区全力抗击疫情助企纾困十七条措施发布,来看图解!

-

静安制定关于应对疫情帮扶企业十八条措施,一图读懂!

-

一图读懂新片区建设工地复工复产疫情防控指引1.0版

-

助企纾困出新招!临港新片区“一网通办”频道上线楼宇补贴“免申即享”服务

-

一图读懂松江区关于应对新冠肺炎疫情进一步支持市场主体平稳健康发展的若干措施

-

中钢协执行会长何文波与力拓交流:如何改进铁矿石定价机制等

-

金山抗击疫情助企发展22条政策措施发布

-

为企解忧,助企纾困,市北高新园区正式发布关于疫情防控减免租金的公告

-

清华首次实现四体“薛定谔猫”态,有助量子计算与量子网络

-

国海富兰克林基金:股市估值处于较低水平,我们已不再悲观

-

中钢协:一季度国内钢产量同比降一成,钢企面临物流、成本等挑战

-

减税降费、房租减免……“徐汇15条”助企纾困政策出台

-

华夏基金:市场估值回落低位,长期机会大于风险

-

一图读懂长宁区国有企业减免小微企业和个体工商户房屋租金实施细则

-

长宁区出台行政事业单位房租减免政策,如何认定,如何申报,看这篇

-

金山区放宽企业申报“其他工时”材料提交期限

-

东京股市显著下跌,日经指数收跌1.9%

-

疫情期间加大企业担保补贴,金山区申请指南来啦

-

金山区疫情期间绿叶菜生产保供应补贴实施细则发布

-

金山区企业如何申请贷款贴息,来看这篇

-

虹口区推出助企纾困人才服务新举措

-

多国大批粮食变燃料,谁在推高全球粮价?

-

金山区将免费为生产疫情防控相关物品的企业提供检测服务

-

宜享花打造金融安全防护墙,防诈提醒从不缺席

-

安全可靠风险可控操作便捷 迈征财税有效降低企业涉税风险

-

东阿阿胶盘中创60日新低,鹏华优选成长混合A基金2022Q1季报重仓该股

-

吉林化纤盘中创60日新低,大成科创主题3年封闭混合基金2022Q1季报重仓该股

-

国新健康盘中创60日新低,汇添富中证互联网医疗指数A基金2022Q1季报重仓该股

-

4月25日柳工盘中创60日新低,大成景恒混合A基金2022Q1季报重仓该股

-

广宇发展盘中创60日新低,申万菱信新经济混合基金2022Q1季报重仓该股

-

恒天海龙(000677.SZ)发布第一季度业绩,净利润1553万元,同比增长43.39%

-

渤海轮渡(603167.SH)发布一季度业绩,净利润3832.11万元,同比增长5.28%

-

内容正在升级改造,请稍后再试!

-

熙菱信息(300588.SZ):2021年年报及2022年一季报延至4月29日披露

-

消息指雷诺(RNLSY.US)正考虑出售日产(NSANY.US)部分股权

-

一季度彩电行业开局艰难 游戏电视细分场景逆势上扬

-

升辉清洁二次递表港交所 信达国际为其独家保荐

-

民生控股发布2021年年报 典当业务和保险经纪业务收入下降

-

*ST聚龙4月25日跌停 或提前“锁定”退市

-

海航集团信托计划落地 *ST大集战投引入工作加快推进

-

红星美凯龙拟1.5亿元回购公司A股股份 用于员工持股计划

-

空气防疫智能系统再升级,源景泰科气溶胶采集检测服务助力疫情防控!

-

9亿元!全国首单银行间住房租赁类REITs产品成功落地

-

“固收+”基金整体调仓情况曝光 近70只产品维持正收益

-

张吴炜:打造“综礼”福利礼赠企业购平台 助力企业降本增效

-

福建省新能源汽车产业发展规划发布 力争2025年产销逾20万辆

-

投入200亿元以上!福州“十四五”教育事业发展专项规划出炉

-

新时代证券完成股权转让工商备案 控股股东变更为央企子公司

-

A股公司万孚生物发布2022年一季报 实现营业收入26.25亿元

-

异动快报:炬申股份(001202)4月25日14点40分封跌停板

-

异动快报:世嘉科技(002796)4月25日14点42分封跌停板

-

异动快报:四方股份(601126)4月25日14点49分封跌停板

-

异动快报:天成自控(603085)4月25日14点43分封跌停板

-

异动快报:四维图新(002405)4月25日14点42分封跌停板

-

异动快报:瀛通通讯(002861)4月25日14点42分封跌停板

-

异动快报:*ST海医(600896)3月15日14点3分封跌停板

-

异动快报:罗欣药业(002793)4月25日14点46分封跌停板

-

异动快报:我乐家居(603326)4月25日14点48分封跌停板

-

异动快报:汉马科技(600375)4月25日14点47分封跌停板

-

异动快报:西宁特钢(600117)4月25日14点49分封跌停板

-

港股异动 | 上海医药(02607)午后跌超6% 大摩下调盈测及目标价 花旗减持近500万港元

-

港股异动︱山东黄金(01787)跌超8%领跌板块 现货黄金向下触及1920美元/盎司

-

博晖创新子公司拟对云南博晖增资1亿元,加快建设血液制品生产基地

-

上海管理科学论坛2021系列分论坛第二场成功举办!

-

人民出行共享电单车倡议低碳出行迎接绿色地球日

-

五一假期出游享欢乐,人民出行时刻伴你行

-

“书”送甜蜜力量 蜜雪点亮希望 蜜雪冰城总动员为乡村孩子们捐赠图书

-

异动快报:丰乐种业(000713)4月25日13点38分封跌停板

-

异动快报:天音控股(000829)4月25日13点39分封跌停板

-

异动快报:万东医疗(600055)4月25日13点36分封跌停板

-

异动快报:百达精工(603331)4月25日13点39分封跌停板

-

异动快报:普路通(002769)4月25日13点39分封跌停板

-

迈瑞医疗创新业务高速发展骨科业务切入百亿蓝海市场

-

港股异动 | 长城汽车(02333)跌超7%领跌汽车股 乘联会预计4月狭义乘用车零售跌幅达31.9%

-

异动快报:浙江仙通(603239)4月25日13点43分封跌停板