“深蹲”之后,水井坊成长潜力静待释放

2023-05-07 18:06:54 来源: 华尔街见闻

摘要:在行业调整时“深蹲”,在复苏的大潮中顺势“起跳”。

4月28日,水井坊发布了2022年年报及2023年一季报。财报显示,2022年水井坊实现营收46.73亿元,同比增长0.88%;实现净利润12.16亿元,同比增长1.4%。在去年多重挑战叠加的背景下,其业绩保持稳健态势。

过去一年,受疫情影响,作为重要消费场景的线下餐饮缺失,白酒终端消费表现较为低迷。由于白酒产品主要传统经销商渠道进行销售,强势的头部名酒品牌话语权普遍较高,即使终端消费出现波动,品牌方也可以通过将产品卖给经销商的方式规避业绩下滑,向渠道要利,但这同时也会推高白酒行业渠道积压的库存,终端清库存等促销手段又会反过来伤害品牌。

在过去一年的行业下行周期中,川酒六朵金花之一的水井坊选择反其道而行之。在消费不振时清理渠道库存以保持在相对健康水平;消费复苏时发力终端,实现“深蹲起跳”。

2023年一季度,水井坊分别实现营收8.53亿元,净利润1.59亿元,业绩表现有所下滑的表征下,是水井坊为“深蹲”后的“起跳”在积蓄能量。在财报发布后的投资者交流会上,管理层预计自今年二季度,水井坊将重返增长。从水井坊目前的财务数据上看,这似乎并不难实现。

一次深蹲

2022年,白酒行业渠道库存高企是行业人士眼中“毋庸置疑的事实”,积压的库存一度被比作“堰塞湖”。中信证券研报显示,年初有近一半的经销商库存超过半年以上,仅有16.7%经销商库存在1个月内。

与之相应的是消费端的疲软表现,盛初咨询调研数据显示,2023年春节前一个月白酒终端出货同比下降31%,节后一个月出货额同比上升10%。行业专家王朝成表示去库存、稳价格依然是今年的当务之急。

在这一背景下,水井坊开启了一轮“深蹲”调整。

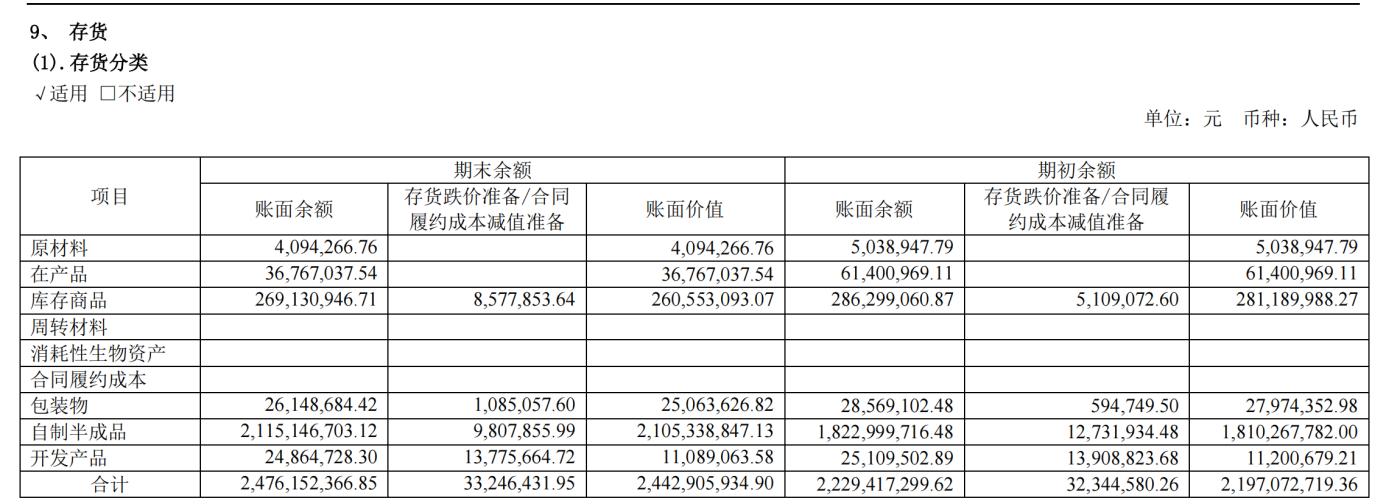

2022年报显示,水井坊的存货约为24.43亿元,相比21年同期的21.97亿元同比增长11.19%,但存货占总资产的比例从37.3%下降至34.66%。

拆解水井坊的存货表现,会发现其存货增长主要由于生产端影响。其自制半成品的账面余额从18.23亿元增加至21.15亿元,同比增长16.03%。按产品区分,水井坊半成品酒(含基础酒)从4.55万千升增加至5万千升,同比增长10.07%;成品酒库存却从4009.36千升大幅减少至3261.15千升。这意味着水井坊的商品库存处于较为健康水平的同时,在积极贮存基酒——白酒企业的核心资产,为行业景气周期做准备。

另一方面,在销售端水井坊选择谨慎向渠道出货,对经销商负责。在业绩说明会上,水井坊管理层表示在四季度主动控制出货量以维持健康的渠道库存。年报显示,水井坊的应收账款相比21年同期大幅减少53.6%,应收款项融资栏目清零,在消费疲软的大环境下,并没有采用银行承兑汇票的方式将货压给经销商以增厚营收。

而从合同负债栏目可以看出经销商对水井坊有较强信心。2022年,水井坊的合同负债录得10.27亿元,同比增长7.16%。报告期内,水井坊经营活动产生的现金流净额录得约13.14亿元,多于净利润12.16亿元的表现,营运现金转化率超100%。

生产端贮存基酒“修内功”,销售端控节奏,水井坊一套组合拳下来效果显著。据华创证券研报,水井坊在春节后的库存已经由4个月下降至2个月左右。在投资者交流会上,管理层从2023年第二季度开始营收恢复增长,并预期从2023年第三季度开始营收恢复双位数成长,全年的净利润与营收同比2022年保持增长。

水井坊的长线逻辑

一个关于白酒行业屡被提及的事实是,自2016年行业产量见顶后开始逐年下降,从1358.4万千升一路下降至671.2万千升,同时白酒行业的利润规模797.15亿元增长至2201.72 亿元,呈量降价升的趋势。

与此同时,量降价升的另一面是行业的高端化和白酒消费升级的趋势。据中信建投数据,次高端价格带自2015年开始迅速扩容,市场容量从不到200亿扩容至2021年的千亿规模。

而主攻次高端价格带的水井坊在次高端价格带扩容的过程中受益。2015年至2021年,水井坊营收从8.55亿元增至46.32亿元,CAGR达到32.53%,净利润CAGR为54.56%。

水井坊的产品结构支持了其在过去6年实现量价齐升。2000年,水井坊推出井台产品,以高于飞天茅台和五粮液的价格上市,拔高品牌天花板。在限制三公消费的行业调整期,2013年,水井坊推出臻酿八号,补足腰部产品以顺应大众消费需求。

根据券商研报数据,目前水井坊主要营收由臻酿八号和井台两款次高端产品贡献,其中臻酿八号贡献的营收占比过半,是绝对主力产品。从二者的定价来看,分别对应次高端300-500元和500元以上两大价格带,两大价格带占整个次高端价格带的份额占比分别为66%和34%,市场空间充足,充分承接高端价格带上探留下的市场空间。

主力产品定位次高端的产品结构决定了水井坊处于行业前列的盈利能力。具体来看,其高端产品毛利率增加了0.1个百分点至85.16%,中端产品则增加6.85个百分点至67.07%。2022年,水井坊毛利率达到84.49%,白酒板块中仅少于贵州茅台与泸州老窖。同时水井坊的净利率表现屡创新高,2022年达到26.02%。

出色的盈利能力推高了水井坊的净资产收益率(加权)在2021年达到历史新高49.85%,排名白酒板块第一,尽管在22年下滑至39.96%,仍排在第二名。水井坊对投资者的回报也颇为慷慨。2016年至2022年,水井坊的现金分红总额达到31.11亿元,约占净利润总额的60.86%。

静待释放的成长潜力

在2022年“深蹲”调整之后,从渠道、产能和品牌等角度来看,水井坊已具备业绩“起跳”的必要条件。

强大的渠道是产品动销的基础,为了更好开拓市场,水井坊采取灵活的渠道模式。自2016年,水井坊采取新老总代并行模式,因地制宜充分发挥各地区的区域优势,将销售部门的组织架构变更为4个销售大区+新渠道,市场运作更加精细。2015年至2020年,水井坊的全国化成果显著,省外营收占比从84.99%提升至93.47%。

2020年,由于受到疫情的冲击,水井坊明确聚焦八大核心市场的战略。在投资者交流会上,水井坊管理层表示,2022年的业绩主要是靠重点市场来驱动增长,其中八大核心市场生意成长3%。未来的发展重点仍是在八大核心市场,管理层研判八大核心市场中的城镇市场仍有很大发展空间,并且将大力发展电商渠道以触达线下无法覆盖到的市场。

从产能角度来看,2017年至2021年,水井坊的产能利用率始终在80%以上,产销率也处于80%以上的较高水平。因此为了有足够的基酒储备和保证产品质量,水井坊于2022年宣布将对邛崃全产业链基地项目追加40.48亿元的二期投资,预计项目完成后将形成原酒产能1.3万吨、制曲产能3.5万吨、包装产能3.3万吨、罐区储存能力6.4万吨。

值得一提的是,邛崃全产业链基地一期项目今年将建成投产,预计形成2万千升/年的原酒生产能力和6万千升的储存能力,这势必大幅提升水井坊的优质产能、储能、研发等核心竞争力,支撑水井坊的长期发展。

在品牌策略方面,水井坊携手体育圈层,精准营销以触及目标消费人群,提高品牌影响力。同时,有贵州茅台和茅台产区的珠玉在前,水井坊也在深挖所处产区的文化价值,其所处的成都产区曾是中国最大的原酒生产基地,也是川酒的核心产区之一,被誉为“中国白酒原酒之乡”。在地理生态、产业历史等诸多产区发展要素方面具有得天独厚的优势,并有望成为四川白酒三大产区之一。近年来,水井坊的品牌价值连年提升,2021年达到233.15亿元。

在渠道、产能和品牌等水井坊自身具备的优势之外,线下消费的复苏对水井坊来说是史诗级利好。东方证券调研数据显示,2019年至2021年,宴席场景为水井坊贡献的收入增长率高达约 60%,臻酿八号和井台两大单品在宴席渠道的收入占比持续提升,2021年分别达到50%和35%。

中信建投则认为,进入2023年,随着宴席和商务宴请的复苏,次高端酒企有望明显受益。如此看来,一轮“深蹲”过后,在行业发展长线逻辑不改的前提下,水井坊的业绩“起跳”在望。

转载:华尔街见闻

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

热门资讯

-

“深蹲”之后,水井坊成长潜力静待释放

-

金价“越等越贵”,今年还要“狂飙”数百美元?专家分析走势|世界最资讯

-

这场直播,向劳动者致以最“深”的敬意!

-

中国科大实现超越海森堡极限精度的量子精密测量 百事通

-

天天短讯!两高中生“奸杀教师”被判无期,宁死不肯减刑,10年后重审,发现背后真相不简单……

-

东瑞股份(001201.SZ)4月份生猪销售收入为8200万元

-

阿科力(603722.SH)2022年度权益分派10派3元、股权登记日为5月11日 世界新动态

-

东吴证券:给予中信出版买入评级

-

健康元(600380.SH):注射用艾普拉唑钠新适应症“预防重症患者应激性溃疡出血”获得注册批准 天天时讯

-

健康元(600380.SH):托珠单抗注射液新增两个适应症获批 环球时讯

-

武昌古城半程马拉松即将鸣枪开跑,最新提示来了!

-

百事通!小班班级工作计划总结(小班班级工作计划)

-

世界通讯!罗马诺:红军与前狼堡总监施马特克谈判,后者是体育总监热门候选

-

阿迪达斯一季度实现营收52.74亿欧元,大中华区业绩好于预期

-

汇宇制药:氟尿嘧啶注射液等获药品注册证书

-

新动态:汇宇制药(688553.SH):抗癌药“氟尿嘧啶注射液”获批注册

-

中金公司(601995.SH):海尔金盈拟以大宗交易减持不超9654.5137万股A股

-

汇宇制药(688553.SH):米力农注射液获批上市 独家

-

阿科力(603722.SH)将于5月12日发放2022年现金红利 每股派0.3元 环球时讯

-

环球快看:经纬恒润(688326.SH):5月5日首次回购6100股

-

水利部全力做好暴雨洪水防御工作

-

"五一"期间集美区侨英街道以节带促 家门口的商场人气高消费旺

-

以日本为跳板挺进亚洲,“冷战机器”居心何在? 环球快播

-

巴菲特给AI泼了盆冷水-今亮点

-

海通证券:货币紧缩政策边际放缓 贵金属有望迎来板块性投资机会-每日聚焦

-

试飞员李刚简介_李刚 飞机试飞员

-

鸡腿菇和杏鲍菇怎么区别 今日播报

-

白菜炖肉粉条怎么做好吃?

-

内卷加剧,学历贬值,普通医学生何去何从?|每日精选

-

环球微速讯:在清华听高职毕业的老师讲实践课,会有怎样的感受?|媒体札记

-

中大校友周敏当选美国国家科学院院士!称华人研究意义深远 热消息

-

今日播报!广州启动气象灾害暴雨Ⅲ级和雷雨大风Ⅳ应急响应

-

Steam搜索功能升级,可以搜索游戏开发商了

-

临时工需和用人单位签订劳动合同吗

-

多地迎最强降雨 应对如何以早制早?来听专家分析

-

焦点快报!液泡膜是选择透过性膜吗_液泡

-

国航机票查询预订_中国国航机票预订官网_环球今头条

-

天天观点:科技创新加持 ,B端增量发力:美的集团2022年总营收3457亿元

-

国家统计局:4月下旬生猪价格环比上涨4.3% 电解铜环比下降2.4%

-

世界今亮点!国家气候战略中心组织召开碳市场履约抵销及碳普惠机制建设专家研讨会

-

焦点播报:“低碳行为令”的价值所在

-

广西自2022年起在7个县(区)启动实施自然资源碳汇调查监测试点工作初步测算耕地土壤碳汇潜力约8355万吨

-

彼得斯贝格气候对话会议在德国举行 天天新要闻

-

总投资1865.9亿!临海这些项目按下“快进键”|当前快报

-

2030年北京力争实现100项关键卡点突破-世界微资讯

-

红楼人生:对世界温柔以待的人

-

身边科学:一石激起千层浪

-

大城小事:夺得千峰翠色来

-

立足新产业 宁夏开辟高质量发展新赛道

-

生死时刻,她跃上担架!山东患者:感谢唐山给了我第二次生命-全球视讯

-

美海军最先进航母福特号首次部署,正驶向俄罗斯! 全球今日报

-

中国4月末黄金储备为6676万盎司 环比增加26万盎司

-

人不知而不愠什么意思 人不知|当前滚动

-

2023AWE|更重视用户需求,外资家电品牌加快本土化布局

-

天天热消息:能源资源利用效率提升 绿色工业园区平均固废处置利用率超95%

-

当前资讯!我国大洋钻探船北部码头启用 为我国深海探测奠定坚实基础

-

世界资讯:自然资源部:一季度海洋经济复苏态势强劲

-

焦点滚动:盐碱滩变为生态城

-

信达证券:给予豪美新材买入评级

-

今日视点:丰富内涵、延伸链条、拓展业态—— “辐射效应”拉动南京消费“长红”

-

施世泽_关于施世泽介绍_快资讯

-

环球热头条丨法拉第电磁感应原理图_法拉第电磁感应原理

-

当前快讯:第133届广交会落幕 佛企收获满满订单

-

国外学校是怎样“逼着”小孩每天晚上完成阅读任务的?

-

农业农村部:坚持不懈抓好当前小麦赤霉病防控

-

针对江西等省强降雨过程 国家防总启动防汛四级应急响应

-

工信部批复5G地空通信试验频率 推动5G在航空互联网领域新应用

-

全球时讯:我国首座深远海浮式风电平台完成海上安装

-

每日热门:预计二季度电力消费增速明显回升 拉动上半年全社会用电量增长6%左右

-

成都的“幸福密码”是啥?专家这么说_世界热文

-

天天观点:我国大洋钻探船北部码头启用

-

“喝酒吃药”行情重回?机构密集评级医药及大消费股!浓香型白酒龙头获最多关注

-

当前热文:这两大业务进展,华为重磅披露!

-

御坂美琴同人全彩本_御坂美琴炮姐同人本

-

【世界时快讯】我市拨付专项资金支持高校毕业生就业

-

最新消息:海通证券:医美疫后业绩反弹 化妆品表现整体平淡

-

下调地方水利建设基金征收与计费标准 内蒙古为缴费人送出 27亿元“政策红包”

-

巴菲特开场白:过去几个月公司经历了很多波动,可能是二战以来最厉害的一次

-

世界看热讯:篮球什么牌子好适合室外_篮球什么牌子好

-

【天天时快讯】金价“越等越贵”,今年还要“狂飙”数百美元?你囤了吗?

-

栾学堂多大死的_栾学堂是被批斗死的

-

美国参议院共和党人反对在不带任何附加条件的情况下提高债务上限

-

有这4个“性格弱点”的女人,往往人生很难获得成就,看看你有吗? 当前快报

-

两个路由器怎么设置一个名称_两个路由器怎么设置

-

世界视点!翠湖心影花园_翠湖心影

-

环球观天下!科创板龙头股票(000965股票)

-

通州:太阳殿庙会明天举行 周边道路临时交通管制-世界热议

-

正集团争球|今日聚焦

-

讯息:致辞开头形容夏天的句子简短_致辞开头形容夏天的句子

-

巴菲特:伯克希尔希望处于一个难以被击败的位置

-

曼城2-1利兹联4分优势领跑,京多安双响+失点,阿克伤退

-

approved翻译_approved

-

西湖秋萸打一中药名称是什么_好听的中药名称|焦点热文

-

24小时免费心理咨询

-

雪山藏獒图片_雪山藏獒-天天时讯

-

永安林业:近几年在法规上对采伐利用管理有一些变化,但是永安林业采伐许可量控制没有变化|环球热点

-

榕基软件:公司暂无ChatGPT相关业务,公司会密切关注相关技术的发展及应用情况

-

吉林银行零售业务迈上新台阶

-

血检结果化验单怎么看_血检

-

通行宝:5月5日召开业绩说明会,投资者参与 热点