平安普惠被指变相收取高额利息 贷款产品搭售保险

2019-01-21 16:17:34 来源: 中新经纬

在平安普惠APP借款,还款计划中却突然出现一份神秘保单,这令不少借款人都困惑不已。

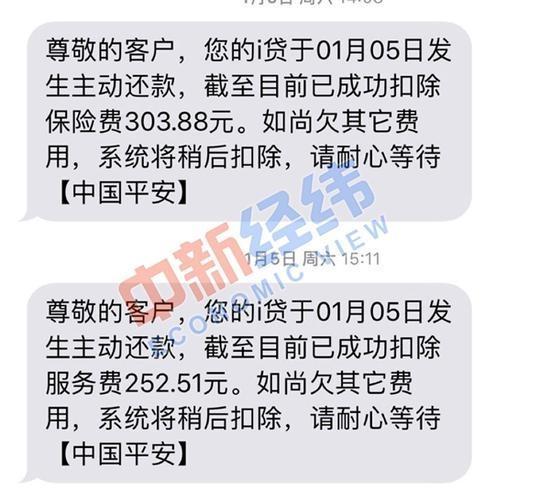

平安普惠旗下贷款产品平安i贷的借款人罗女士告诉中新经纬客户端,她目前在平安i贷有三份在还借款,自2018年6月份以来,每个月都会收到两条来自中国平安的保险费和服务费的扣款短信,共计556.39元/月。

同时,三份借款的还款详情页面都有一份平安财产保险的电子保单。但罗女士表示,她对投保一事并不知情。

罗女士收到的保险扣费短信“天降”保单

平安i贷是平安普惠推出的一款无抵押快速贷款产品。公开资料显示,平安普惠一般指“平安普惠金融业务集群”,除平安i贷还包括平安氧气贷、优房贷、车主贷、寿险贷等无抵押贷款产品,是中国平安保险(集团)有限公司(以下简称“平安集团”)联营企业的下属业务集群,主营业务是为广大小微型企业和个人客户提供贷款服务。

近日,有不少借款人反映,自己在平安普惠借款时“被”稀里糊涂地买了保险,每个月都要扣掉一笔数额不小的保险费。有借款人发现,自己的还款详情里还躺着一张保险单。

罗女士还款页面所附保险单

面对突如其来的保险单,罗女士感到十分困惑:“我连投保单都没见过、没填过,哪来的保险单呢?”

据罗女士介绍,她从2016年开始在平安普惠借款,一直按期还款,从未发生过逾期,也从未有过保险扣费。但在始于2018年5月的三笔循环借款中,每笔借款的还款详情页面都附有一份电子财险保单,保险费用则是从2018年6月开始扣除的。

“最初收到保险扣费短信的时候我还很疑惑,怎么突然扣了这么多保险费?之后的每个月都会在自动扣款时扣掉等额保险费,因为我每个月的还款条目较多,也没太在意。直到有一次我查看还款计划时发现还款页面还附了一份保险单,点开后才知道所扣的保险费来源于平安财险的一份个人贷款保证保险。”罗女士告诉中新经纬客户端。

顾先生与罗女士有着相同的疑惑。据顾先生介绍,他从2016年开始在平安普惠借款,去年2月份,平安普惠方面以平台升级为由,结清了顾先生的所有欠款,并与他签署了新的借款协议。“协议升级”后,顾先生每月的还款账单中,也出现了一笔保险费。

顾先生“协议升级”后的扣款情况

“看到新账单里的保险扣费后,我曾经致电平安客服咨询过其中缘由,客服称保险费是贷款平台的系统升级后,给借款人附加的一个增信保险,没有这部分保险则无法成功贷款。但我在借款过程中对投保一事并不知情。”顾先生说。

变相高息?

中新经纬客户端注意到,罗女士和顾先生的遭遇并非个例。聚投诉官网显示,2019年仅过去17天,而平安普惠收到的借款人投诉(已通过审核)已有35条,其中大部分投诉都涉及平安普惠贷款产品的变相高息、高额保险费、擅自投保等现象。

多名投诉者称,平安普惠的广告利息是0.09%,但实际借款时会收取比利息更高的管理费和保险费,综合年利率已超36%,且在当事人不知情的情况下强制购买保险。

对此,北京志霖律师事务所律师赵占领告诉中新经纬客户端,相关规定指出,超过年利率36%部分的利息无效,网贷平台不得采取各种名目导致借款人实际支付的利率超过36%。

广东省深圳市某律所律师在接受中新经纬客户端采访时也表示,以利率和各种费用的形式对借款人收取综合利率超过最高人民法院关于民间借贷利率的规定上限即36%的,确实有变相高息放贷的嫌疑。

对此,中新经纬客户端以借款人身份致电平安普惠贷款热线时,相关工作人员表示,平安普惠贷款产品的承诺利率都是根据真实利息及所有费用综合测算得出的,根据每个人征信情况的差异,综合费率也有不同。不过,若借款一万元,日利息不会超过9.8元。但对于该息额对应的还款期数及实际的综合利率是否超过36%,相关人员则避而不谈。

当问及搭售保险的相关事宜时,该工作人员表示,“平安普惠的贷款产品从来没有附加过任何保险。”但另一位工作人员则称,因为普惠的借款均为无抵押贷款,故所有的借款人都必须投保一份信用保证保险,但保险业务的具体细节需要咨询平安财险方面相关人员。”

于是,中新经纬客户端致电中国平安财产保险公司(以下简称“平安财险”)咨询贷款投保细节,相关负责人表示,上述借款人提到的保险,是一份保障借款合同的信用保证保险,用来给借款人增信,以抵御其逾期风险,不投保则无法成功贷款,因此确实属于平安普惠贷款产品的“强制险”。

“每一个借款人在平安普惠APP借款的过程中都会收到这份信用保证保险的投保提示,只有借款人在电子投保单上确认并签字,才能投保成功。也只有成功投保,借款人才能成功贷款。因此每位借款人肯定对投保事宜肯定是知情并签字同意的,否则不可能收到贷款金额。”上述负责人告诉中新经纬客户端。

据该负责人介绍,由于相关的投保协议中也附带“征信查询授权条款”,只有借款人确认并签字后,平安方面才能收集其个人信息并查询其个人征信。

然而,中新经纬客户端下载平安普惠APP并尝试申请平安氧气贷的过程中却发现,申请贷款的第一个步骤便是在“实名认证”环节签署“信息授权书”,授权内容刚好是上述负责人提到的信息收集与征信查询。此过程与投保签字是相互独立的环节,并不存在“不签署投保单就无法授权查询征信”的情况。

对此,上述负责人解释称,“财险这边只负责提供保险服务,具体的操作流程还是平安普惠方面在负责,或许是他们更改了流程但是没有及时与我们沟通。”

保单效力如何确定?

对于贷款保单的签字确认流程,平安i贷借款人杨先生告诉中新经纬客户端,2018年2月份,平安普惠软件升级后,他也重新签署了借款协议,在此过程中确实有过一次电子签名,但并非用于购买保险。

“我在系统升级后重新签署的借款协议中只在提现时签过一次名字,当时签名的提示内容为‘是否确认申请提现’,如果不签字就无法成功提现。但从未签过任何电子保单,也没有收到过任何投保提示。”杨先生说。

另外一位平安i贷借款人陆女士则表示,自己在平安普惠APP申请借款并到账后,收到过一条投保成功的短信,但内容是授权查询征信,借款到账前并未收到过任何与保险相关的提示文件。

对于保险单的效力问题,律师向中新经纬客户端表示,主要看借款合同中有没有约定关于投保或保险费用的相关条款,若无相关约定,则保单效力很难保证。

对比几位借款人的借款合同,中新经纬客户端发现,有的借款合同只是在应还款明细中提到了“保险费”三个字,并且与服务费、管理费等费用列示在一起,此外未提及任何与投保相关的细节,有的甚至连“保险费”三个字都未提及。

借款人的合同(左)中未提及投保明细,电子保单(右)中亦无借款人电子签名

此外,平安财险方面还表示,由于每份保单都是借款人经提示后自行签署的,保单上也会留有借款人的电子签名。但多位借款人查询平安普惠APP中的保单详情均发现,电子保单中并无自己的电子签名。

热门资讯

-

子公司引建信信托入股 鼎龙股份前三季实现营收1.93亿元

-

创业环保宣布新一轮定增募资 拟投用污水处理项目建设

-

“亲人节”五十六场活动近十万人参与 北京人寿开启“新三年”规划

-

首届中国农产品加工产业发展高峰论坛暨博览会将在山东济南举行

-

母婴级别座驾有多严格?深度解读捷途X70诸葛母婴级健康座舱

-

多省份加快出台三孩配套政策 10天育儿假是标配

-

新期许新技术新“玩法” 第五届中阿博览会展览展示亮点频现

-

童瞳眼科到郑州市实验小学开展视力筛查

-

永樂2021秋拍将推出元宇宙·数字艺术专场拍卖会

-

第三方检测公司有哪些?

-

12个优质项目决战鹏城,中国互联网发展创新与投资大赛(深圳)收官

-

保利发展发布公告 拟发行公司债券不超98亿元

-

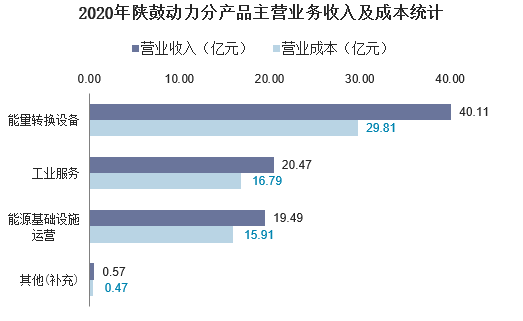

陕鼓动力限制性股票激励计划首期解锁 深化转型净利四年高增长

-

开山控股公开发表声明 开山股份独董辞职引大股东震怒

-

盐湖股份发布公告 前三季营收大降净利增长

-

宁德时代再推股权激励4.5折买股票 拟发行股票募资扩产

-

3.3亿重组终止 江泉实业抛资产并购方案

-

员工能不能讨论工资? “密薪制”不是密谋私利

-

农业农村部等11部门联合印发通知,要求确保冬春蔬菜保供稳价

-

教培机构退场 家长囤书寻求安全感

-

成都一男子打鼾一夜呼吸暂停近300次 你可能需要了解下睡眠呼吸暂停综合征

-

小米三季度净利润51.76亿元,同比增长25.4%

-

入局·元宇宙|人民大学王鹏:元宇宙至少有三个构建方 研究它不影响人类探索太空

-

海南“十四五”拟建25万套安居房,改造老旧小区21万户

-

广东一八旬老人洗虾手指遭刺被迫截肢保命,被海鲜扎伤要怎么处理才好?

-

消息称奥园一笔6600万信托贷款违约,回应称因合作方涉诉

-

乘联会:17家重点车企前三季度利润增长1.8%,3家亏损

-

防止房价下跌,多地暗暗划了一条线

-

2021浙江出口网上交易会(越南站-农业机械专场)

-

百年糊涂品牌革新,开启战略转型新思路

-

绒言绒语创始人郑淑调研紫米食业,打造速冻美食界的网红爆品

-

快手发布未经审核综合业绩 三季度收入增长33.4%

-

商汤科技通过港交所聆讯 上半年实现收入16.52亿元

-

大健康产业进入爆发期,北轻美加强健康事业布局助力“健康中国”建设!

-

秦龙一生一养咩咩家族伙伴蓄势待发齐聚厦门特别版幸福启航

-

2021年CPA成绩公布!这份查询攻略请查收

-

培文学校怎么样?艺考全部通过,蚌埠培文艺体教育硕果累累

-

网易云音乐拟于12月2日挂牌上市 全球发售1600万股

-

知乎Q3营收同比增长115.1% 毛利润下降致净亏损同比扩大

-

早资道 | 商汤科技通过港交所上市聆讯;格力实行双休工作制

-

徐汇城管天平中队:取缔无证无序设摊,提升辖区市容市貌

-

在上海办狗证,认外地开具的免疫证明吗

-

鸡肉价格持续低迷,河北临漳县养殖户:一只鸡能亏两元左右

-

遇见长海,慢享生活 疫后全新出发,长海县全面塑造海岛慢生活品牌

-

时代助力APP:优质服务与社会责任就是企业发展的鸟之两翼、车之双轮

-

雅光医疗携手28家知名医美机构,为业内变美新风尚注入灵魂

-

高标准造就高质量,君乐宝奶粉硬实力上位,成为万千家庭首选

-

吃货们快就位!好物出山抖音专场来啦

-

香港都会大学再获校友捐赠助力学院建设

-

沈阳产检医院如何选择 沈阳和美妇产医院产检快 免排队!

-

网红逃税被罚:与法律"躲猫猫"无异于"玩火"

-

城管温情执法 规范快递服务

-

央行谈中小微企业贷款利率:10月加权平均利率4.94%

-

森泰股份回复创业板IPO首轮问询 上半年营收4.04亿元

-

艾芬达发布公告 申请公开发行股票并上市

-

新锐国货实力崛起,倍至凭借“专研护齿”硬核圈粉

-

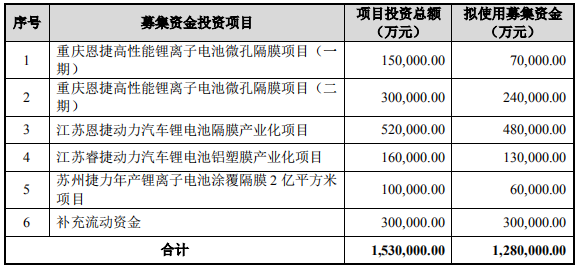

恩捷股份发布A股股票发行预案 拟募集资金不超128亿元

-

开山汇论坛跨界启航,专家畅谈设计赋能文旅

-

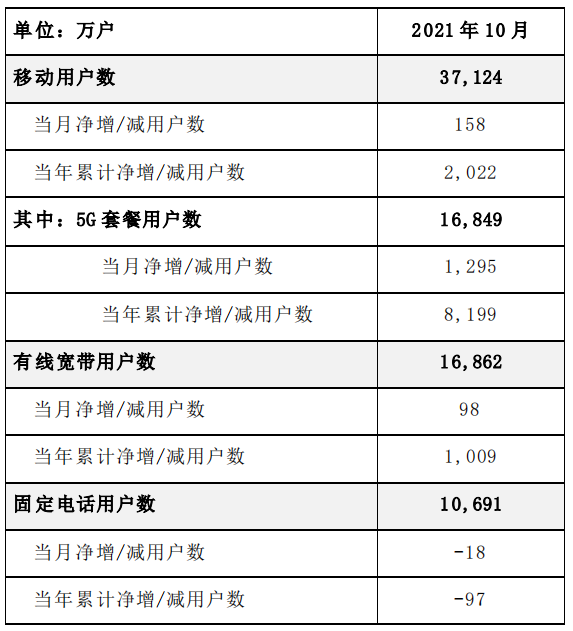

中国电信发布10月主要运营数据 移动用户数净增158万户

-

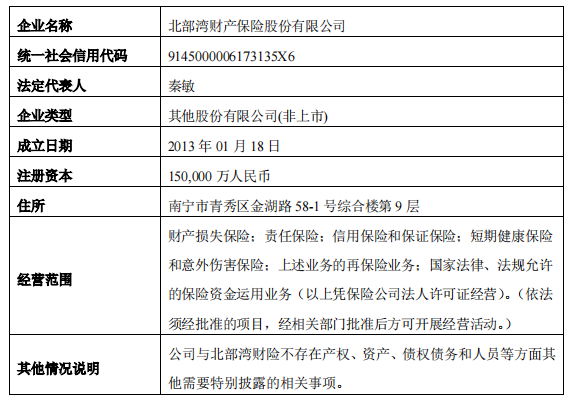

中恒集团发布公告 拟参与北部湾财险增资扩股计划

-

第六届国际BIM大奖赛颁奖典礼在佛山隆重举行

-

创业板运行平稳 沪深300指数调整规则

-

盛新锂能发布公告 控股股东盛屯集团中止增持

-

众多机构密集调研贝特瑞等上市公司

-

商汤科技港股IPO获批 海通及汇丰等联席保荐

-

量化私募净值大幅回撤 融券余额出现明显回落

-

我国物价总体保持在合理区间运行 成为全球物价重要“稳定器”

-

保供稳价 | 全国电厂存煤突破1.43亿吨 煤炭价格逐步回归合理区间

-

我国人均粮食占有量达474公斤 各地“菜篮子”供应充足

-

东方快评丨天价榨菜昙花一现 老字号创新要先守正

-

中航商用航空发动机有限责任公司临港基地项目二期工程2003号零部件试验厂房变配电工程中标结果公告

-

郑州轻工业大学紧扣“三个聚焦”助力现代化河南建设

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

小米消金总裁周斌受邀出席2021中新金融峰会

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

重磅!厦门国美开启11.27惠民消费大补贴

-

微念驳斥尔西失实声明,保留追究法律责任的权利

-

华鑫投资金属软件交易平台 新手投资者的最佳选择

-

资本助力,人才赋能|第二届广西大学生科技创业项目遴选之项目资本对接活动成功举办!

-

面对风控隐患所带来的负面影响,华通金租教你这样做

-

乘用车市场挑战者!福特领睿为何值得买

-

乘用车市场挑战者!福特领睿为何值得买

-

勤哲Excel服务器做技工学校管理系统

-

用“心“开启邮寄服务 熊猫游寄成为众多留学生信赖之选

-

【劳务品牌促就业之三】绩溪有个“金徽厨” 老乡有了“摇钱树”

-

长宁区财政局双管齐下提升绩效评价质量

-

CIELOBLU | 基路伯艺术涂料,用心的温度塑造品牌的高度

-

A股三大指数集体高开 北向资金盘中净买入超30亿元

-

亏损收窄门店扩张加速 万物新生三季度营收增48%

-

卫宁健康与复星健康签合作协议 首批上线项目合同8000万元

-

中银绒业拟受让鑫锐恒100%股权 扩大磷酸铁锂规模

-

光明乳业签署股份转让协议 拟6.1亿元收购小西牛六成股权

-

人福医药拟出售华泰保险2.5247%股份 预计净资产将增1.4亿元

-

江化微易主山东国资 控股股东拟6.71亿元转让公司股份

-

轻松做环保 一次性餐具用森筵

-

康美药业案宣判 A股上市公司掀独董“离职潮”

-

舍得酒业违规占用资金案落定 监管部门不予行政处罚

-

长辰渔业生态循环养殖模式;零经验 没池塘 也能养

-

三季度亏损5.89亿 世嘉科技主业不佳实控人套现超2亿

-

12月15日能查一级建造师成绩了吗?