依靠万能险起家 瑞泰人寿屡遭投诉再被点名

2020-08-24 15:53:15 来源: 每日财报

净现金流不及预期,又因权益类资产投资余额比例受限,瑞泰人寿的盈利问题依然严峻。

近日,银保监会消费者权益保护局发布了《关于2020年第二季度保险消费投诉情况的通报》(以下简称《通报》),通报了银保监会及其派出机构接收的保险消费投诉情况。

其中,瑞泰人寿因保费投诉量位居人身保险公司前列被点名,而这已经不是瑞泰人寿在今年第一次被银保监会点名了。

据瑞泰人寿二季度偿付能力报告显示,今年上半年,公司实现保险业务收入3.30亿元,同比略下滑5%;净利润16万元,同比也有一定减少。

众所周知,寿险公司通常有“七亏八盈”之说,但瑞泰人寿自2004年成立后,直到2015年才实现盈利,之后的2016、2017年又再次亏损,2018年才真正扭亏为盈,可谓一路坎坷。

依靠万能险起家,成立16年几无盈利

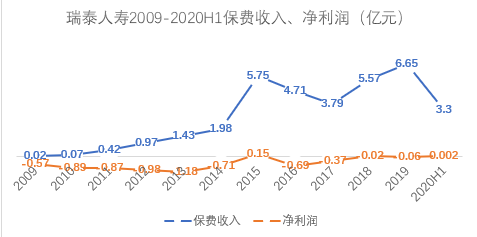

根据《每日财报》的统计,2009年至2020年上半年,瑞泰人寿分别实现保险业务收入218.37万元、724.25万元、0.42亿元、0.97亿元、1.43亿元、1.98亿元、5.75亿元、4.71亿元、3.79亿元、5.57亿元、6.65亿元和3.30亿元,上下起伏较大,增速较为缓慢。

从盈利方面来看,自2009年-2020年上半年,瑞泰人寿分别实现净利润-5669万元、-8894万元、-8685万元、-9793万元、-1.18亿元、-7067万元、1529万元、-6889万元、-3712万元、194.86万元、570.35万元和15.68万元。

可以发现,在2018年之前,瑞泰人寿仅有2015年一年盈利,在2018年之后虽扭亏为盈,但盈利也是“少得可怜”。

《每日财报》注意到,在瑞泰人寿的发展过程中万能险一直占据着比较重要的位置,2013年,万能险在其保费收入中占比高达93.74%,而份额最少的一年为2015年,仍旧占有57.73%的比例。

然而,监管加大对万能险打压力度,成为了压垮骆驼的最后一根稻草,瑞泰人寿因此再次在2016年和2017年出现亏损,其核心偿付能力充足率和综合偿付能力充足率两项关键指标也一直低于150%。

业绩颓势直到2018年才略有扭转,然而2018年瑞泰人寿也仅仅实现了194.86万元的薄利。步入2019年瑞泰人寿的经营情况略有好转,继续保持了上年的增长趋势,实现净利润570.35万元。

2020年上半年,受疫情影响,公司净利润仅有15.68万元。刚刚取得盈利没几年的瑞泰人寿会不会再次转入亏损的局面?《每日财报》就此问题发函询问了瑞泰人寿,但遗憾的是,截至发稿,公司并未给出回复。

依托中外股东成立,曾3年3换帅

据公开资料显示,成立于2004年1月的瑞泰人寿保险是第一家总部设在北京的合资寿险公司,注册资本2亿元。

初始股东为斯堪的亚公共保险有限公司(以下简称“斯堪的亚公共保险”)、北京市国有资产经营有限责任公司(以下简称“北京国资公司”),中外方股东各持股50%。

由于公司长期未盈利, 瑞泰人寿初始股东北京国资公司、斯堪的亚公共保险分别在2010年、2013年相继退出,将其各自持有的瑞泰人寿50%股权转让给国电资本控股有限公司(以下简称“国电资本控股”)、耆卫人寿保险(南非)有限公司(以下简称“耆卫人寿”)。

据公开资料显示,外方股东耆卫人寿是耆卫集团所属的全资子公司,耆卫集团1845年诞生于南非,总部位于南非开普敦,主营业务包括长期储蓄、保险和投资。

而中方股东国电资本控股,是中国国电集团公司(现“国家能源投资集团”)的全资子公司。根据神华集团公告,合并后的国家能源投资集团成为全球最大煤炭生产、火力发电生产、可再生能源发电生产和煤制油、煤化工公司。

2010年国电资本控股入股时,出任瑞泰人寿董事长的是来自国电资本控股的总经理、党组副书记邵国勇。彼时,邵国勇曾公开表示,瑞泰人寿未来的发展方向将在四个方面。

即:发挥现有优势,力推传统险种,利用股东资源,面向市场发展。“在投资型保险的现有基础上,瑞泰人寿将拓宽产品线,增加盈利渠道。”邵国勇曾如是说。然而,瑞泰人寿上述经营思路的转变效果并不明显。

2013年邵国勇离职。2014年1月,保监会核准杨建莹担任瑞泰人寿董事长,杨建莹也来自国电资本控股。杨建莹在任期间提出打造“精致的、特色的、持续盈利的瑞泰人寿”的公司愿景。

但一年半以后,也就是2015年6月,杨建莹便不再担任瑞泰人寿董事长职务。之后2015年10月,保监会核准国电资本控股副总经理张敏担任瑞泰人寿的董事长并任职至今。

偿付能力持续下降,净现金流出增加

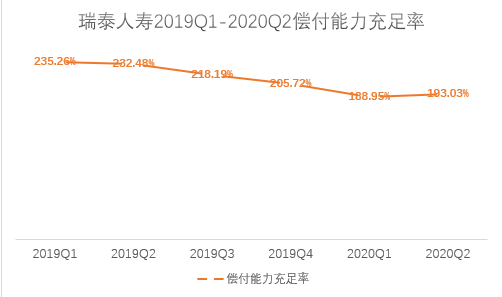

值得注意的是,瑞泰人寿的核心偿付能力充足率和综合偿付能力充足率自2019年开始,便处于持续下滑的状态。

据偿付能力报告显示,2019年第一季度至2020年第二季度,瑞泰人寿的偿付能力分别为235.26%、232.48%、218.19%、205.72%、188.95%和193.03%。

尽管2020年第二季度公司的综合偿付能力充足率略有提升,但根据银保监会7月17日发布的险资权益投资新规,保险公司上季末综合偿付能力在150%以上但不足200%的,权益类资产投资余额不得高于本公司上季末总资产的25%。

在银保监会公布的2019年第四季度和2020年一季度分类监管评价结果中,瑞泰人寿均被评定为B类公司。

值得一提的是,瑞泰人寿的现金流也不太充裕。据偿付能力报告显示,2020年第二季度,瑞泰人寿在基本情景下经营活动实际净现金流约为-1.88 亿,与上季度预测值3.32亿相比,净现金流出增加约5.2亿。

本季度实际净现金流出增加的主要原因有以下几点:受疫情影响,保费收入现金流入较上季度预测减少约6.01亿,退保赔付、费用支出等现金流出较上季度预测减少0.81亿。

同时,瑞泰人寿表示,在本次基本情境未来三个月现金流预测中,万能账户到期资产现金流入,能够弥补万能存量业务较高的退保预期。

根据银保监会7月17日发布的险资权益投资新规,该公司的权益类资产投资余额将不得高于上季末总资产的25%。

虽然综合偿付能力充足率略有提升,但净现金流不及预期,同时又因权益类资产投资余额比例受限,瑞泰人寿的盈利难问题依然严峻。对此《每日财报》将持续关注。

热门资讯

-

多省份加快出台三孩配套政策 10天育儿假是标配

-

新期许新技术新“玩法” 第五届中阿博览会展览展示亮点频现

-

童瞳眼科到郑州市实验小学开展视力筛查

-

永樂2021秋拍将推出元宇宙·数字艺术专场拍卖会

-

第三方检测公司有哪些?

-

12个优质项目决战鹏城,中国互联网发展创新与投资大赛(深圳)收官

-

保利发展发布公告 拟发行公司债券不超98亿元

-

陕鼓动力限制性股票激励计划首期解锁 深化转型净利四年高增长

-

开山控股公开发表声明 开山股份独董辞职引大股东震怒

-

盐湖股份发布公告 前三季营收大降净利增长

-

宁德时代再推股权激励4.5折买股票 拟发行股票募资扩产

-

3.3亿重组终止 江泉实业抛资产并购方案

-

员工能不能讨论工资? “密薪制”不是密谋私利

-

农业农村部等11部门联合印发通知,要求确保冬春蔬菜保供稳价

-

教培机构退场 家长囤书寻求安全感

-

成都一男子打鼾一夜呼吸暂停近300次 你可能需要了解下睡眠呼吸暂停综合征

-

小米三季度净利润51.76亿元,同比增长25.4%

-

入局·元宇宙|人民大学王鹏:元宇宙至少有三个构建方 研究它不影响人类探索太空

-

海南“十四五”拟建25万套安居房,改造老旧小区21万户

-

广东一八旬老人洗虾手指遭刺被迫截肢保命,被海鲜扎伤要怎么处理才好?

-

消息称奥园一笔6600万信托贷款违约,回应称因合作方涉诉

-

乘联会:17家重点车企前三季度利润增长1.8%,3家亏损

-

防止房价下跌,多地暗暗划了一条线

-

2021浙江出口网上交易会(越南站-农业机械专场)

-

百年糊涂品牌革新,开启战略转型新思路

-

绒言绒语创始人郑淑调研紫米食业,打造速冻美食界的网红爆品

-

快手发布未经审核综合业绩 三季度收入增长33.4%

-

商汤科技通过港交所聆讯 上半年实现收入16.52亿元

-

大健康产业进入爆发期,北轻美加强健康事业布局助力“健康中国”建设!

-

秦龙一生一养咩咩家族伙伴蓄势待发齐聚厦门特别版幸福启航

-

2021年CPA成绩公布!这份查询攻略请查收

-

培文学校怎么样?艺考全部通过,蚌埠培文艺体教育硕果累累

-

网易云音乐拟于12月2日挂牌上市 全球发售1600万股

-

知乎Q3营收同比增长115.1% 毛利润下降致净亏损同比扩大

-

早资道 | 商汤科技通过港交所上市聆讯;格力实行双休工作制

-

徐汇城管天平中队:取缔无证无序设摊,提升辖区市容市貌

-

在上海办狗证,认外地开具的免疫证明吗

-

鸡肉价格持续低迷,河北临漳县养殖户:一只鸡能亏两元左右

-

遇见长海,慢享生活 疫后全新出发,长海县全面塑造海岛慢生活品牌

-

时代助力APP:优质服务与社会责任就是企业发展的鸟之两翼、车之双轮

-

雅光医疗携手28家知名医美机构,为业内变美新风尚注入灵魂

-

高标准造就高质量,君乐宝奶粉硬实力上位,成为万千家庭首选

-

吃货们快就位!好物出山抖音专场来啦

-

香港都会大学再获校友捐赠助力学院建设

-

沈阳产检医院如何选择 沈阳和美妇产医院产检快 免排队!

-

网红逃税被罚:与法律"躲猫猫"无异于"玩火"

-

城管温情执法 规范快递服务

-

央行谈中小微企业贷款利率:10月加权平均利率4.94%

-

森泰股份回复创业板IPO首轮问询 上半年营收4.04亿元

-

艾芬达发布公告 申请公开发行股票并上市

-

新锐国货实力崛起,倍至凭借“专研护齿”硬核圈粉

-

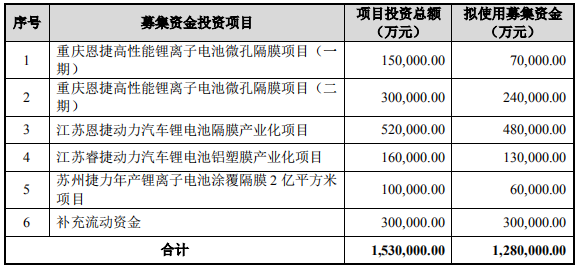

恩捷股份发布A股股票发行预案 拟募集资金不超128亿元

-

开山汇论坛跨界启航,专家畅谈设计赋能文旅

-

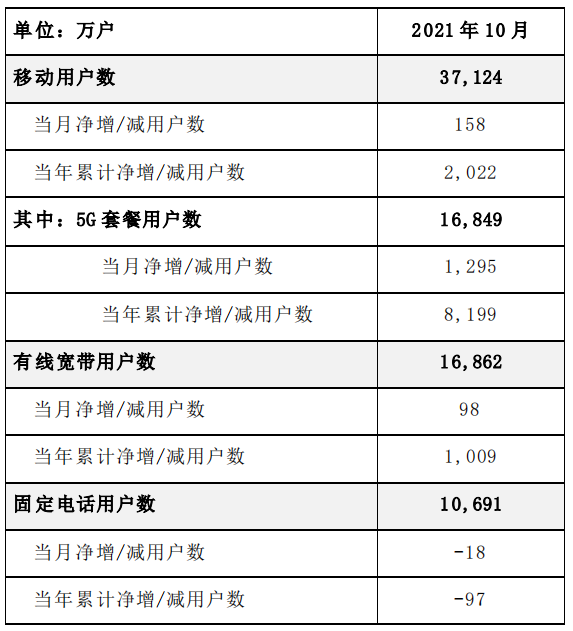

中国电信发布10月主要运营数据 移动用户数净增158万户

-

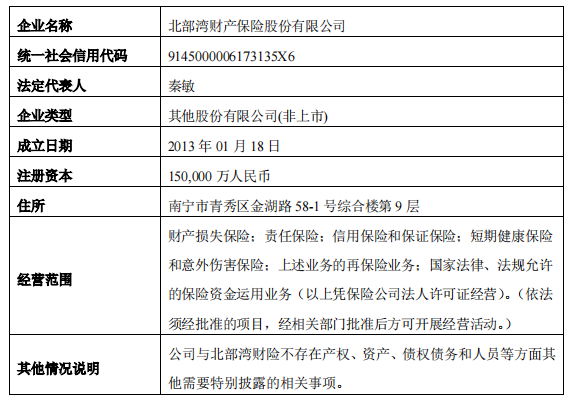

中恒集团发布公告 拟参与北部湾财险增资扩股计划

-

第六届国际BIM大奖赛颁奖典礼在佛山隆重举行

-

创业板运行平稳 沪深300指数调整规则

-

盛新锂能发布公告 控股股东盛屯集团中止增持

-

众多机构密集调研贝特瑞等上市公司

-

商汤科技港股IPO获批 海通及汇丰等联席保荐

-

量化私募净值大幅回撤 融券余额出现明显回落

-

我国物价总体保持在合理区间运行 成为全球物价重要“稳定器”

-

保供稳价 | 全国电厂存煤突破1.43亿吨 煤炭价格逐步回归合理区间

-

我国人均粮食占有量达474公斤 各地“菜篮子”供应充足

-

东方快评丨天价榨菜昙花一现 老字号创新要先守正

-

中航商用航空发动机有限责任公司临港基地项目二期工程2003号零部件试验厂房变配电工程中标结果公告

-

郑州轻工业大学紧扣“三个聚焦”助力现代化河南建设

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

小米消金总裁周斌受邀出席2021中新金融峰会

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

重磅!厦门国美开启11.27惠民消费大补贴

-

微念驳斥尔西失实声明,保留追究法律责任的权利

-

华鑫投资金属软件交易平台 新手投资者的最佳选择

-

资本助力,人才赋能|第二届广西大学生科技创业项目遴选之项目资本对接活动成功举办!

-

面对风控隐患所带来的负面影响,华通金租教你这样做

-

乘用车市场挑战者!福特领睿为何值得买

-

乘用车市场挑战者!福特领睿为何值得买

-

勤哲Excel服务器做技工学校管理系统

-

用“心“开启邮寄服务 熊猫游寄成为众多留学生信赖之选

-

【劳务品牌促就业之三】绩溪有个“金徽厨” 老乡有了“摇钱树”

-

长宁区财政局双管齐下提升绩效评价质量

-

CIELOBLU | 基路伯艺术涂料,用心的温度塑造品牌的高度

-

A股三大指数集体高开 北向资金盘中净买入超30亿元

-

亏损收窄门店扩张加速 万物新生三季度营收增48%

-

卫宁健康与复星健康签合作协议 首批上线项目合同8000万元

-

中银绒业拟受让鑫锐恒100%股权 扩大磷酸铁锂规模

-

光明乳业签署股份转让协议 拟6.1亿元收购小西牛六成股权

-

人福医药拟出售华泰保险2.5247%股份 预计净资产将增1.4亿元

-

江化微易主山东国资 控股股东拟6.71亿元转让公司股份

-

轻松做环保 一次性餐具用森筵

-

康美药业案宣判 A股上市公司掀独董“离职潮”

-

舍得酒业违规占用资金案落定 监管部门不予行政处罚

-

长辰渔业生态循环养殖模式;零经验 没池塘 也能养

-

三季度亏损5.89亿 世嘉科技主业不佳实控人套现超2亿

-

12月15日能查一级建造师成绩了吗?

-

养一只鸡亏2元?养殖户“始终在亏损” 加工企业或爆仓

-

2022英雄联盟全球总决赛S12将在北美三国举办 冠亚军决赛落地旧金山

-

腾讯游戏夏琳:虚拟人、AI自动生成等技术将丰富游戏产品体验

-

2021世界制造业大会众多新技术亮相 中国智造加码生产自动化

-

姜鹏:“中国天眼”为何能吸引世界瞩目?