格林美营收净利双增长 经营活动现金流缘何下滑25%?

2020-05-07 16:11:45 来源: 和讯网

近日,格林美(002340)发布了2019年年度报告。数据显示,2019年公司实现营业收入143.54亿元,同比增长3.43%;实现归属于上市公司股东的净利润7.35亿元,同比增长0.68%;报告期末公司总资产为26,841,031,825.26元,较期初增长7.54%;归属于上市公司股东的净资产为10,484,525,214.58元,较期初增长6.14%。

然而,在格林美营业收入、净利润实现双增长的背后,我们发现公司的经营活动现金流却下滑了25%。

账上躺着33亿资金却大量举债

财务数据显示,截止到2019年末,公司货币资金有33.09亿。而公司另一边却在大量举债,有息负债(这里仅讲短期借款+长期借款+应付债券)62.18亿+13.8亿+10.94亿=86.92亿。

我们来看一下公司2019年度公司货币资金的构成情况。其中银行存款数额高达25亿之多,而格林美称公司持有的货币资金主要存放于国有控股银行和其他大中型商业银行等金融机构,管理层认为这些商业银行具备较高信誉和资产状况,不存在重大的信用风险,不会产生因对方单位违约而导致的任何重大损失。这么多资金存与银行,数据显示,2019年公司的利息收入仅为3764.85万元,与公司的利息费用支出相比,可谓是九牛一毛了。

利息支出占比超80%意图何在

上面讲到,公司货币资金高达33亿之多却在大量举债。数据显示,公司2019年度的利息费用高达6.06亿,而公司2019年度的净利润为7.35亿,利息支出占比高达82%。再看2018年和2017年数据,2018年公司净利润为7.30亿,利息费用为6.48亿,利息支出占比高达88.7%;2017年公司净利润为6.10亿,利息费用为4.66亿,利息支出占比达76.40%,这些现象背后不得不让人深思。

大量的资金存放银行利息收入甚微,而公司另一半却举债支付高额的利息费用,这种现象是不是有似曾相识的感觉?就是“存贷双高”的感觉,公司大量的货币资金躺在账上不用,反而不惜支付大量的财务费用举债,这明显有悖常理。之前康得新、康美药业就曾因为此问题暴雷。

但另一方面讲,仅仅认为“存贷双高”有悖常理就判定公司财务有问题并不正确,仍需要考虑其他因素,市场上也有很多公司都有“存贷双高”特征。

从投资回报方面来讲,公司公布2019年的ROE只有7.26%,相对来说也不是很高。

控股股东部分股份质押

5月7日,格林美发布了关于控股股东部分股份质押及部分股份提前购回并解除质押的公告。内容显示,截至本公告日,公司控股股东、实际控制人及一致行动人所持公司股份累计被质押的情况如下,其中深圳市汇丰源投资有限公司占其所持公司股份数的比例为59.58%。

资料显示,格林美从事的主要业务为废旧电池回收与动力电池材料制造业务、钴镍钨回收与硬质合金制造业务、电子废弃物循环利用业务、报废汽车回收业务、环境治理业务。

5月2日格林美发布2020年第一季度报告,公告显示,报告期内实现营收2,292,324,793.56元,同比下滑27.04%;归属于上市公司股东的净利润110,154,797.07元,同比下滑37.17%。

热门资讯

-

九洲药业发布公告 拟与泰华投资签股权转让协议

-

露笑科技发布A股股票发行预案 拟定增募资不超29亿元

-

中青宝披露股权激励计划 所设指标合理性存疑

-

恩捷股份披露A股股票发行预案 拟定增扩产加码隔离膜项目

-

景津环保发布公告 拟12.8亿元投建高性能过滤系统项目

-

协鑫能科布局乘用车换电领域 与轻橙时代签合作协议

-

子公司引建信信托入股 鼎龙股份前三季实现营收1.93亿元

-

创业环保宣布新一轮定增募资 拟投用污水处理项目建设

-

“亲人节”五十六场活动近十万人参与 北京人寿开启“新三年”规划

-

首届中国农产品加工产业发展高峰论坛暨博览会将在山东济南举行

-

母婴级别座驾有多严格?深度解读捷途X70诸葛母婴级健康座舱

-

多省份加快出台三孩配套政策 10天育儿假是标配

-

新期许新技术新“玩法” 第五届中阿博览会展览展示亮点频现

-

童瞳眼科到郑州市实验小学开展视力筛查

-

永樂2021秋拍将推出元宇宙·数字艺术专场拍卖会

-

第三方检测公司有哪些?

-

12个优质项目决战鹏城,中国互联网发展创新与投资大赛(深圳)收官

-

保利发展发布公告 拟发行公司债券不超98亿元

-

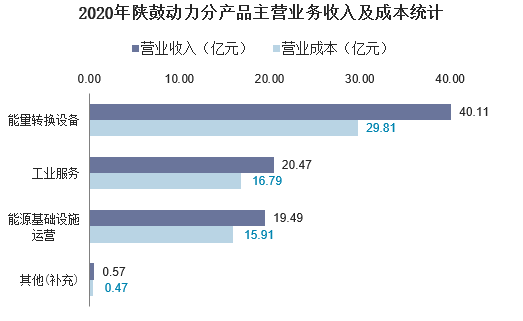

陕鼓动力限制性股票激励计划首期解锁 深化转型净利四年高增长

-

开山控股公开发表声明 开山股份独董辞职引大股东震怒

-

盐湖股份发布公告 前三季营收大降净利增长

-

宁德时代再推股权激励4.5折买股票 拟发行股票募资扩产

-

3.3亿重组终止 江泉实业抛资产并购方案

-

员工能不能讨论工资? “密薪制”不是密谋私利

-

农业农村部等11部门联合印发通知,要求确保冬春蔬菜保供稳价

-

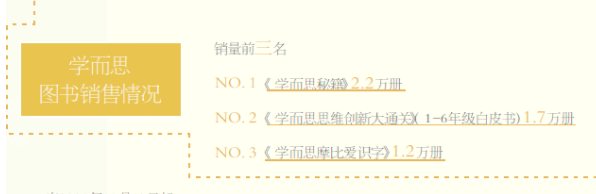

教培机构退场 家长囤书寻求安全感

-

成都一男子打鼾一夜呼吸暂停近300次 你可能需要了解下睡眠呼吸暂停综合征

-

小米三季度净利润51.76亿元,同比增长25.4%

-

入局·元宇宙|人民大学王鹏:元宇宙至少有三个构建方 研究它不影响人类探索太空

-

海南“十四五”拟建25万套安居房,改造老旧小区21万户

-

广东一八旬老人洗虾手指遭刺被迫截肢保命,被海鲜扎伤要怎么处理才好?

-

消息称奥园一笔6600万信托贷款违约,回应称因合作方涉诉

-

乘联会:17家重点车企前三季度利润增长1.8%,3家亏损

-

防止房价下跌,多地暗暗划了一条线

-

2021浙江出口网上交易会(越南站-农业机械专场)

-

百年糊涂品牌革新,开启战略转型新思路

-

绒言绒语创始人郑淑调研紫米食业,打造速冻美食界的网红爆品

-

快手发布未经审核综合业绩 三季度收入增长33.4%

-

商汤科技通过港交所聆讯 上半年实现收入16.52亿元

-

秦龙一生一养咩咩家族伙伴蓄势待发齐聚厦门特别版幸福启航

-

2021年CPA成绩公布!这份查询攻略请查收

-

培文学校怎么样?艺考全部通过,蚌埠培文艺体教育硕果累累

-

网易云音乐拟于12月2日挂牌上市 全球发售1600万股

-

知乎Q3营收同比增长115.1% 毛利润下降致净亏损同比扩大

-

早资道 | 商汤科技通过港交所上市聆讯;格力实行双休工作制

-

徐汇城管天平中队:取缔无证无序设摊,提升辖区市容市貌

-

在上海办狗证,认外地开具的免疫证明吗

-

鸡肉价格持续低迷,河北临漳县养殖户:一只鸡能亏两元左右

-

遇见长海,慢享生活 疫后全新出发,长海县全面塑造海岛慢生活品牌

-

时代助力APP:优质服务与社会责任就是企业发展的鸟之两翼、车之双轮

-

雅光医疗携手28家知名医美机构,为业内变美新风尚注入灵魂

-

吃货们快就位!好物出山抖音专场来啦

-

香港都会大学再获校友捐赠助力学院建设

-

沈阳产检医院如何选择 沈阳和美妇产医院产检快 免排队!

-

网红逃税被罚:与法律"躲猫猫"无异于"玩火"

-

城管温情执法 规范快递服务

-

央行谈中小微企业贷款利率:10月加权平均利率4.94%

-

森泰股份回复创业板IPO首轮问询 上半年营收4.04亿元

-

艾芬达发布公告 申请公开发行股票并上市

-

新锐国货实力崛起,倍至凭借“专研护齿”硬核圈粉

-

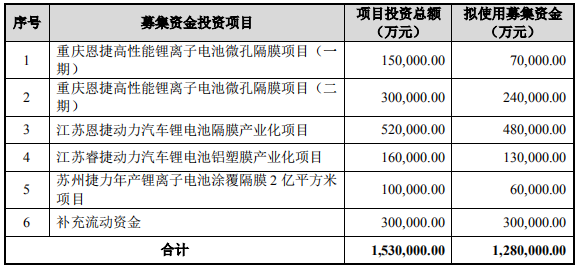

恩捷股份发布A股股票发行预案 拟募集资金不超128亿元

-

开山汇论坛跨界启航,专家畅谈设计赋能文旅

-

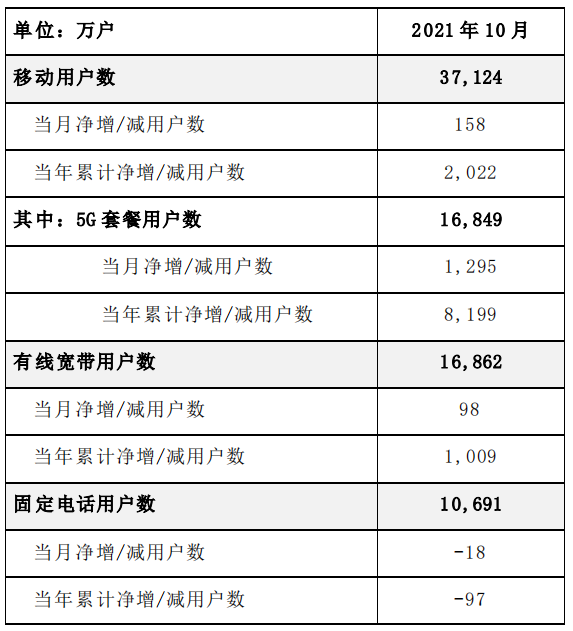

中国电信发布10月主要运营数据 移动用户数净增158万户

-

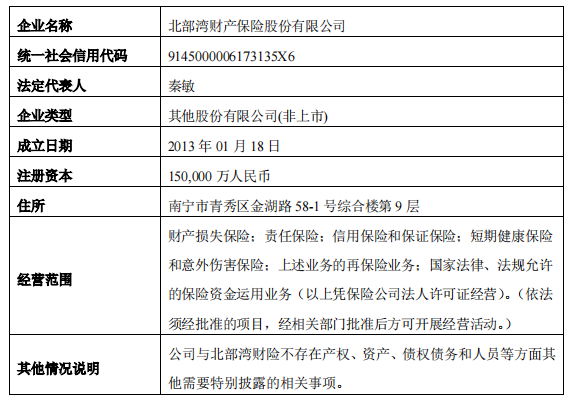

中恒集团发布公告 拟参与北部湾财险增资扩股计划

-

第六届国际BIM大奖赛颁奖典礼在佛山隆重举行

-

创业板运行平稳 沪深300指数调整规则

-

盛新锂能发布公告 控股股东盛屯集团中止增持

-

众多机构密集调研贝特瑞等上市公司

-

商汤科技港股IPO获批 海通及汇丰等联席保荐

-

量化私募净值大幅回撤 融券余额出现明显回落

-

我国物价总体保持在合理区间运行 成为全球物价重要“稳定器”

-

保供稳价 | 全国电厂存煤突破1.43亿吨 煤炭价格逐步回归合理区间

-

我国人均粮食占有量达474公斤 各地“菜篮子”供应充足

-

东方快评丨天价榨菜昙花一现 老字号创新要先守正

-

中航商用航空发动机有限责任公司临港基地项目二期工程2003号零部件试验厂房变配电工程中标结果公告

-

郑州轻工业大学紧扣“三个聚焦”助力现代化河南建设

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

小米消金总裁周斌受邀出席2021中新金融峰会

-

动真格了!福特Equator Sport真没几个对手能扛住?

-

重磅!厦门国美开启11.27惠民消费大补贴

-

微念驳斥尔西失实声明,保留追究法律责任的权利

-

华鑫投资金属软件交易平台 新手投资者的最佳选择

-

资本助力,人才赋能|第二届广西大学生科技创业项目遴选之项目资本对接活动成功举办!

-

面对风控隐患所带来的负面影响,华通金租教你这样做

-

乘用车市场挑战者!福特领睿为何值得买

-

乘用车市场挑战者!福特领睿为何值得买

-

勤哲Excel服务器做技工学校管理系统

-

用“心“开启邮寄服务 熊猫游寄成为众多留学生信赖之选

-

【劳务品牌促就业之三】绩溪有个“金徽厨” 老乡有了“摇钱树”

-

长宁区财政局双管齐下提升绩效评价质量

-

CIELOBLU | 基路伯艺术涂料,用心的温度塑造品牌的高度

-

A股三大指数集体高开 北向资金盘中净买入超30亿元

-

亏损收窄门店扩张加速 万物新生三季度营收增48%

-

卫宁健康与复星健康签合作协议 首批上线项目合同8000万元

-

中银绒业拟受让鑫锐恒100%股权 扩大磷酸铁锂规模

-

光明乳业签署股份转让协议 拟6.1亿元收购小西牛六成股权

-

人福医药拟出售华泰保险2.5247%股份 预计净资产将增1.4亿元

-

江化微易主山东国资 控股股东拟6.71亿元转让公司股份

-

轻松做环保 一次性餐具用森筵

-

康美药业案宣判 A股上市公司掀独董“离职潮”